国債買い入れ拡大、金利操作…黒田バズーカの通信簿

トウシル / 2018年4月18日 17時0分

国債買い入れ拡大、金利操作…黒田バズーカの通信簿

黒田体制の5年を振り返る

4月9日、日銀の黒田東彦総裁が再任され、2期目となる黒田体制が今後も5年続くことになりました。

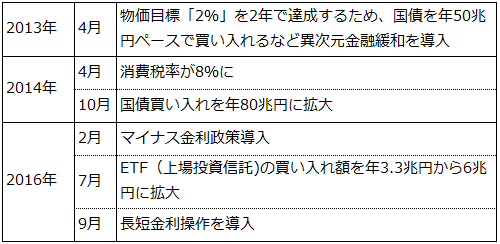

黒田総裁は2013年3月に就任し、アベノミクスの一環としてデフレ脱却を目指し「物価目標2%を2年で達成」と掲げて異次元緩和と呼ばれる金融緩和政策を相次いで繰り出しました(表1参照)。

5年間の政策効果と影響はどうだったのでしょうか。効果と影響を見極めることは、次の5年間のシナリオを想定する際に役に立ちます。

そこで黒田総裁の5年間を振り返ってみたいと思います。

表1:デフレ脱却に向けて導入された金融政策

導入された金融政策を時系列にすると表1のようになりますが、その政策の結果、現在、日銀が導入している金融緩和政策は次の3つです。

- 量的金融緩和 国債を年80兆円ペースで買い入れる(実際は50兆円程度)

- 質的金融緩和 ETFや社債、CP(コマーシャルペーパー)などを買い入れ

- 長短金利操作 長期金利をゼロ%程度、短期金利をマイナス0.1%に誘導

量的金融緩和とは、 政策金利を上げ下げするのではなく、民間金融機関から国債を買い入れることによって、市場への通貨供給量を増やす政策です。

一方、質的金融緩和とは、 量的緩和の手法として、買い入れる国債の償還までの期間(平均残存期間)を延長したり、ETFや社債、CPなどリスク資産の買い入れを積極的に行ったりする質的緩和を組み合わせた手法です。

そして、長短金利操作とは、政策金利のマイナス金利を適用するとともに、長期金利については、「10 年物国債金利がおおむね現状程度(ゼロ%程度)で推移するよう、長期国債の買い入れを行う」オペレーションを加えることによって、イールドカーブが適切に形成される調節手段のことです。

長短金利操作は「イールドカーブ・コントロール」と呼ばれ、10年までの期間の金利をゼロ金利近辺に調節しています。黒田総裁はこの3月の記者会見で「重要な変更だった」と述べています。今後、量的緩和拡大には選択肢が限られているため、この長短金利操作が注目されます。

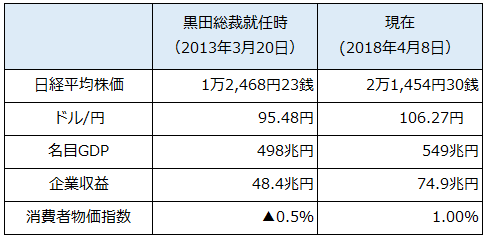

これら金融緩和政策の結果、景気は上向き、円安の進行で輸出産業を中心に過去最高水準の業績を達成する企業が増えました。そして日経平均株価は1月、26年ぶりとなる2万4,000円台をつけました。

しかし一方で、デフレ脱却は厳しく、2年で達成としていた目標の達成時期を6回も先送り、5年経った現在でも消費者物価指数は1.0%にとどまる状況となっています。物価が現時点で達成できていないことについては、黒田氏は「人々の間にデフレマインドが根付いてしまい、転換に時間がかかっている」と釈明しています。

表2:経済指標の5年前との比較

ドル/円は「行って来い」の相場だった

ドル/円相場はどのような動きだったのでしょうか。

黒田総裁就任時の2013年3月時点で95円台だったドル/円は、異次元緩和導入で2015年5月には125円台まで円安となりました。

さらに詳しく見てみると、95円台のドル/円は、2014年9月に110円台まで上昇。その後105円台まで円高になった10月に、異次元緩和第2弾が発動されました。黒田バズーカ第2弾ともいわれています。

10月31日に行われた、国債買い入れ年50兆円から80兆円へ拡大の第2弾は、実施が予想もされていなかったことから「ハロウィーン・サプライズ」とも呼ばれました。

この予想外のバズーカ第2弾によって、息切れした円安の動きは再び活気付き、発動された時点110円手前から、2015年5月には125円まで円安が進行しました。

黒田バズーカによって動いた円安の値幅は、第1弾で15円、第2弾でも15円でした。値動きは、95円→110円→105円、110円→125円となります。

これらの水準はテクニカル・ポイントとして頭に入れておくと便利です。その後125円台で息切れしたドル/円は、2016年6月には、Brexit(ブレグジット:欧州連合からの英国の離脱) の影響もあり99円まで円高となりました。

この時点でドル/円については、黒田バズーカの効果が息切れしたと思われますが、その後トランプ米大統領の誕生と政策期待により、2017年初めで118円台まで円安に。しかし、トランプ効果がはげるにつれて円高となり、115円を割れてからは115円以上の円安方向には進まなくなりました。

そして現在は105~110円のレンジで動いている状況です。

今後の注目ポイントは、バズーカ第2弾が発動される直前の110円の水準を超えるかどうかです。逆に、円高に動いた場合は、異次元緩和が始まった95円台がひとつの目安になるかもしれません。

次回のコラム(2018年4月25日公開)では、異次元緩和の副作用と2期目に想定されるシナリオについて考えてみたいと思います。

(ハッサク)

この記事に関連するニュース

-

植田日銀の前途多難な船出、元日銀理事が懸念するのは「物価目標達成」の判断

Finasee / 2024年11月25日 18時0分

-

日本経済は投機の対象になり果てた…金子勝「日銀が口先介入で利上げを打ち出すたびに円安に向かうワケ」

プレジデントオンライン / 2024年11月8日 16時15分

-

米大統領選勝利で株価急騰1000円高!「トランプ買い」いつまで続く? 専門家が先行き占う

日刊ゲンダイDIGITAL / 2024年11月7日 10時32分

-

金融株、空運株5選:金利上昇メリット大!日銀の追加利上げに備える

トウシル / 2024年11月6日 18時30分

-

インタビュー:利上げは1月が最有力、市場動向と政治情勢が焦点=桜井元日銀委員

ロイター / 2024年11月5日 16時5分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3為替相場 27日(日本時間 7時)

共同通信 / 2024年11月27日 7時0分

-

4【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

5スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください