とにかく不安しかない!人生100年時代、老後資金はどうするつもり?

トウシル / 2018年5月17日 7時0分

とにかく不安しかない!人生100年時代、老後資金はどうするつもり?

特集◆老後破綻しないためのじぶん年金のつくり方・STEP1

とにかく不安しかない!人生100年時代、老後資金はどうするつもり?

私たちが年金を受け取る年齢は現在の65歳から徐々に引き上げられ、年金額も引き下げられる予定です。そうなると長生きがリスクとなる可能性が見えてきました。年金が受け取れず無収入の期間が生じたり、年金額が下がることで家計に赤字が生じたりして「老後破綻」するかもしれないからです。では備えはどうしたらいいのでしょうか。

老後の生活に不安を感じているのは、あなただけではありません。生命保険文化センターが行った「生活保障に関する調査(2016年度)」では、9割近くの人が老後に不安を感じていると答えています。不安を感じる大きな理由は「公的年金だけでは不十分だから」。

ではどうやって不安に備えたらいいでしょうか。預貯金で貯める? 家を買って値上がりを待って売る? どちらもあてにはなりません。どうすれば?

人生100年の時代、老後資金はどうする?

日本は世界で2番目の長寿国(2016年現在)です。日本人の平均寿命は男性80.98歳、女性87.14歳となり、男性は4年連続、女性は5年連続で寿命が伸びました。そのこと自体は喜ばしいことなのですが、老後の生活まで含めて考えると、少し暗くなってしまいます。

その理由は二つあります。

一つは平均寿命と言ってもそれはあくまでも目安。私たちはもっと長生きをする可能性があるということです。

あと何年生きられるのかを表す「平均余命」(2016年現在)を見ると、2016年に定年を迎えた65歳の人は、男性で84.55歳、女性で89.38歳まで生きています。これはあくまで平均なので、もっと長生きする人はたくさんいます。

長生きがうれしくない時代がくるかも?

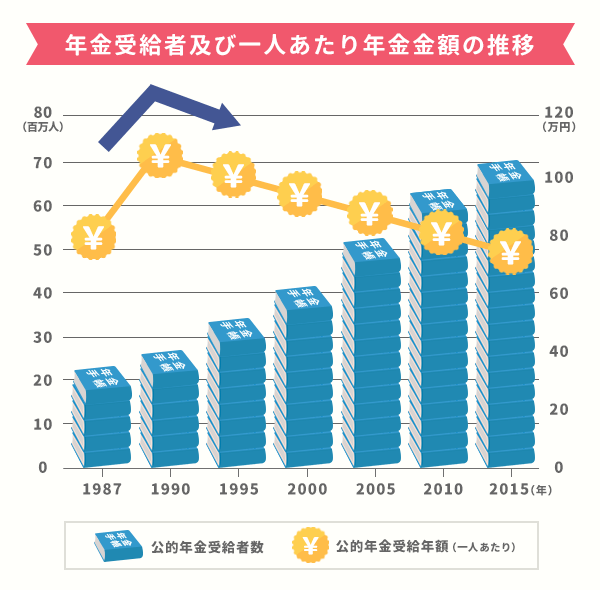

二つ目の理由は、国の公的年金があまり頼りにならないかも、ということです。年金制度が破綻して「全くもらえなくなる」という極端なことはないとしても、将来、年金額が引き下げられる可能性が高いことは、厚生労働省の「財政の現況及び見通し」(以下、見通し)で明らかになっています。

老後は年金だけでは生活できないかも

「見通し」では2014年度の65歳のモデル夫婦の年金額を21万8,000円、そして、現在の40代が受け取る年金額はおおむね月17万5,000円と想定されています。

それは、どういうことなのでしょう。現在40代のAさん夫婦(2人世帯)の未来の家計簿をのぞいてみましょう。

最も多い支出順に食費7万5,000円、交通・通信費4万9,000円、教養娯楽費3万円、光熱・水道費2万1,000円……となっています。住宅は持ち家のため、固定資産税がかかるものの家賃はありません。

17万5,000円ほどの年金収入では、食料から光熱・水道費までで使い切ってしまうため、毎月赤字です。とはいえ、光熱・水道費を半分にしたり、保健医療費を削ったりすることはできないので、食費や交通・通信費、教養娯楽の部分を3分の1程度まで削る必要があります。質素な食事、外出はせず、趣味や娯楽は我慢する。そんな生活を強いられることになるでしょう。

貯蓄は生活費の赤字補てんで消えてしまう

そうは言っても「預貯金があればなんとかなるよね」、そう考えている人も多いはず。では、まだ年金額が高い高齢者夫婦の家計をのぞいてみましょう。

総務省の「2017年家計調査報告(家計収支編)」によると、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の家計収支は、収入が20万9,198円。その9割が社会保障給付(主に年金)です。対する支出は26万3,717円で、毎月5万4,519円の赤字になっていることがわかります。

まさに年金生活に入ったBさん夫婦の家計簿がそうです。

毎月5万円ほどの赤字をどうするか。赤字をなくすためには変動費と呼ばれる食費や趣味やレジャー、服などにかけるお金を減らすしかありません。

「それでは老後の楽しみが何もなくなってしまう。どこを削るべきかが、ケンカの種になっています」

現役時代のように赤字をボーナスで補てんするという手は使えず「老後の蓄えを取り崩して埋めていくしかありません」と不安におびえています。

毎月約5万5,000円の赤字は年間66万円の赤字となり、10年で660万円、平均余命の24年(女性)で1,584万円、100歳なら2,310万円です。もっと高齢になれば食費や交通費の支出は減るかもしれませんが、その代わり医療や介護などのお金が増えそうです。

年金だけでは暮らせない分は自力でまかなわなければなりません。

高齢者の貯蓄額を「家計調査」で見ると、世帯主が60~69歳では2,402万円(負債196万円)、70歳以上では2,389万円(負債83万円)となっています。意外にあるものの、家計の赤字分を差し引くと、十分とは言えません。

「現役時代なら貯蓄が減ったら、その分頑張って働けば回復できたのですが、現役を引退した今は、アルバイトやパート程度の仕事しかなく、働いてお金を増やすことはできません。だから蓄えが減ることが怖い」とBさん。

まして年金が減ることが予想される現役世代は、もっと厳しい老後が待っていることは明らかでしょう。

ゼロ金利の今、どうやって資産をつくるか

そこで老後のお金を増やすため、現役で働く今から始めたいのが「資産運用」です。

ではどういった方法があると思いますか。銀行の預金金利はほぼゼロという話を聞きますが、本当にそうなのか、定期預金金利の推移をたどってみましょう。

日本銀行の金融経済統計月報によると、1998年は0.363%、20年後の2017年は0.033%。20年の間、ほとんど下がり続けています。0.033%の金利の定期預金に100万円を1年間預けた場合の利息は330円(税引前)。この金利のままでは10年、20年という長い期間預けていても、受け取れる利息はほんのわずかです。

まずはお試し。100円で、ポイントで投資信託がオススメ

「資産運用」と聞くと株式投資のような初心者にはハードルが高そうな手段を想像しがちですが、実は難しくない方法があります。それは「投資信託」です。

投資信託を買った投資家の資金は、ファンドマネージャーと呼ばれる投資の専門家が運用します。国内株式、外国株式、国内外の債券、不動産など多くの投資先に分散投資するため、「リスク」(価格が上にも下にも大きく動くこと)の軽減効果が期待できます。

証券会社で買える投資信託の種類は約2,500。たくさんありすぎて迷うほどですが、投資初心者であればまず、販売手数料と呼ばれる購入時にかかる手数料が不要な「ノーロード」の投資信託から探すのがいいでしょう。

リスクを取るのが不安なら、日経平均株価やTOPIX(東証株価指数)のような「株価指数」との連動を目指す「インデックスファンド」がおすすめです。また国内外の株式や債券に分散投資する「バランス型ファンド」などもいいかもしれません。

しかも大きな資金を用意する必要はありません。投資初心者の段階なら100円からでも、買い物時などに貯まるポイントカードのポイントで買うこともできます。初投資に不安があるなら、まずは100円やポイントで投資信託を買ってみて、どんなふうに価額(投資信託の時価)が動くか、体験してみるのも悪くないはずです。

投資信託を買うときオススメなのが、2018年1月から始まった「つみたてNISA」制度を使うこと。つみたてNISAを利用して投資信託を購入すると、投資信託の配当金や売却益が非課税になるのです。年間40万円の上限額で非課税となり、最長20年間、投資信託で積み立てて資産形成ができます。しかも、つみたてNISAの対象となる投資信託は、金融庁が厳選したもの。より安心して、資産形成ができそうですね。

将来のお金の不安は、投信を買うという方法で軽減することができます。迷うなんて時間の無駄。今日から資産形成・資産運用を始めましょう。

特集の次のSTEP2●今そこにある老後破綻。公的年金頼りの悲惨な現実を読む≫≫

この記事の特集まとめ●老後破綻しないためのじぶん年金のつくり方を読む≫≫

(トウシル編集チーム)

この記事に関連するニュース

-

東京で働いている同じ年の友人は年収「600万」、私は半分の「300万」です。将来もらえる年金も同じく半分なのでしょうか? 老後の生活が不安です。

ファイナンシャルフィールド / 2024年11月24日 23時0分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

29歳貯金1000万円。子どもがもう一人欲しいが将来の教育資金を考えると危機感を抱きます…

オールアバウト / 2024年11月3日 12時20分

-

不安を煽る情報に惑わされていませんか?「老後資金2,000万円問題」が示す“数字が一人歩きすること”の怖さ【帝国データバンク情報統括部が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月3日 12時15分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

3NY株、3日連続最高値=トランプ関税注視

時事通信 / 2024年11月27日 7時16分

-

4「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

5住商が「ヨーカ堂」に資本参加検討…「サミット」と相乗効果期待

読売新聞 / 2024年11月27日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください