毎月5万円を運用するとどうなる?「投資信託」「貯金」どっちの選択ショー

トウシル / 2018年5月23日 9時10分

毎月5万円を運用するとどうなる?「投資信託」「貯金」どっちの選択ショー

特集◆老後破綻しないためのじぶん年金のつくり方・STEP4

毎月5万円を運用するとどうなる?「投資信託」「貯金」どっちの選択ショー

人生100年時代にお金を増やす

人生100年時代に備えなければならない私たち。着実に老後資金をつくるには、正しい手段で資産形成を行っていかなければ、遠回りになります。

お金を「貯める」「増やす」ために、比較的低リスクで、着実な方法として「投資信託」「貯金」がよく挙げられています。

そこで毎月5万円を積み立てていった場合、その運用成果にどんな違いが出るのか、単純に算出してみましょう。

「投資信託」と「貯金」で、毎月5万円を積立運用

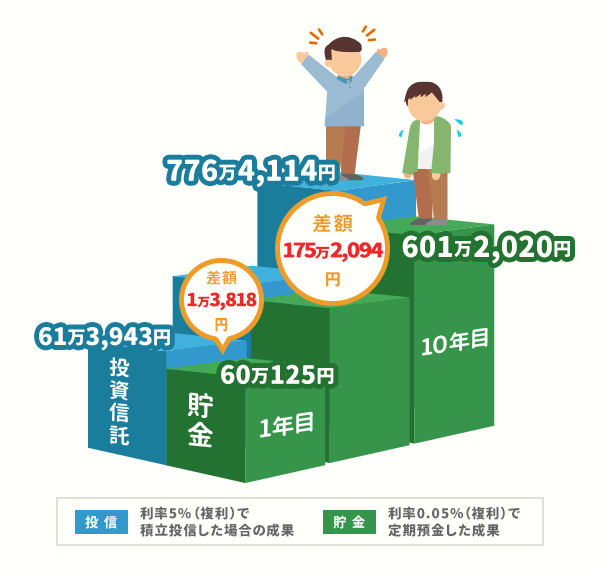

「毎月5万円を10年間、複利式で積み立てていく」という条件は同様です。

運用年利率(利回り)はそれぞれ複利式で、貯金=定期預金が0.05%、投資信託が5%とします。

「複利式」とは元本と増えた利息の合計額に、利息がついていく仕組みで、単利式は元本額だけに利息がつく仕組みです。

2018年4月時点の定期預金平均年利は0.017%(日銀公表)なので、0.05%というのは実勢よりかなり高めに設定しています。

一方、投資信託の年利率5%は、メジャーな投資ジャンルの一つである、世界株に分散投資するインデックス型ファンドの長期でのリターン実勢より低めに設定しています。しかし、単純に運用期間中、継続的に運用年利率5%となる商品はまれであることを知っておいてください。

そして結果は…

「投資信託」が!

毎月5万円という原資はまったく同額ですが、運用益の差が1年目では1万3,818円、10年目ではなんと175万2,094円にもなり、投資信託が短期でも長期でも成果があることがわかりました。

しかし投資信託には運用成績により、ある時点では元本割れとなる可能性があります。とはいえ、リスクがまったくない定期預金も物価が上昇すれば、目減りしている状態になります。

「投資信託」と「貯金」、どちらが資産形成の助けになるか、現実を見て選ぶ必要がありそうですね。

※定期預金は元本保証商品で、一方の投資信託は価格の変動があり、値下がり・元本割れリスクがある商品です。

特集の次のSTEP5●漫画で考える資産形成!年代別ポートフォリオ見本帳を読む≫≫

この記事の特集まとめ●老後破綻しないためのじぶん年金のつくり方を読む≫≫

(トウシル編集チーム)

この記事に関連するニュース

-

老後資金「2,000万円貯蓄」はツラすぎるが…もし「3%のリターン」で運用できたなら?→試算結果に衝撃【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

2024年からの新NISA、やるとやらないとでは「30年後」どれくらいの差がつく?

ファイナンシャルフィールド / 2024年11月25日 5時20分

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

「老後2000万円は無理でもせめて1000万円でも…」と頑張っています。預金口座は管理しやすいので1つだけですが「1000万円以上は複数の銀行に預ける」と聞きました。なぜでしょうか?

ファイナンシャルフィールド / 2024年11月21日 23時20分

-

コツコツ貯めた「500万円」が普通預金口座にあります。ローンの繰り上げ返済や投資に使うのはやめた方がよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時20分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

3お金が貯まらない人ほど直感で行動している…新型NISAで資産を減らす人がやっている「残念な行動」とは

プレジデントオンライン / 2024年11月27日 7時15分

-

4食べログ「都内で9位」ラーメン店主の驚きの過去 秋葉原の超人気店「ほたて日和」はこうして生まれた

東洋経済オンライン / 2024年11月27日 8時30分

-

5年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください