毎月5万円を運用するとどうなる?「投資信託」「貯金」どっちの選択ショー

トウシル / 2018年5月23日 9時10分

毎月5万円を運用するとどうなる?「投資信託」「貯金」どっちの選択ショー

特集◆老後破綻しないためのじぶん年金のつくり方・STEP4

毎月5万円を運用するとどうなる?「投資信託」「貯金」どっちの選択ショー

人生100年時代にお金を増やす

人生100年時代に備えなければならない私たち。着実に老後資金をつくるには、正しい手段で資産形成を行っていかなければ、遠回りになります。

お金を「貯める」「増やす」ために、比較的低リスクで、着実な方法として「投資信託」「貯金」がよく挙げられています。

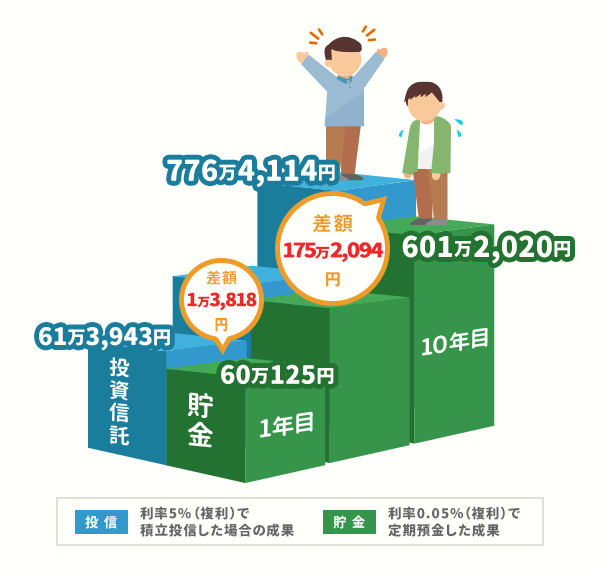

そこで毎月5万円を積み立てていった場合、その運用成果にどんな違いが出るのか、単純に算出してみましょう。

「投資信託」と「貯金」で、毎月5万円を積立運用

「毎月5万円を10年間、複利式で積み立てていく」という条件は同様です。

運用年利率(利回り)はそれぞれ複利式で、貯金=定期預金が0.05%、投資信託が5%とします。

「複利式」とは元本と増えた利息の合計額に、利息がついていく仕組みで、単利式は元本額だけに利息がつく仕組みです。

2018年4月時点の定期預金平均年利は0.017%(日銀公表)なので、0.05%というのは実勢よりかなり高めに設定しています。

一方、投資信託の年利率5%は、メジャーな投資ジャンルの一つである、世界株に分散投資するインデックス型ファンドの長期でのリターン実勢より低めに設定しています。しかし、単純に運用期間中、継続的に運用年利率5%となる商品はまれであることを知っておいてください。

そして結果は…

「投資信託」が!

毎月5万円という原資はまったく同額ですが、運用益の差が1年目では1万3,818円、10年目ではなんと175万2,094円にもなり、投資信託が短期でも長期でも成果があることがわかりました。

しかし投資信託には運用成績により、ある時点では元本割れとなる可能性があります。とはいえ、リスクがまったくない定期預金も物価が上昇すれば、目減りしている状態になります。

「投資信託」と「貯金」、どちらが資産形成の助けになるか、現実を見て選ぶ必要がありそうですね。

※定期預金は元本保証商品で、一方の投資信託は価格の変動があり、値下がり・元本割れリスクがある商品です。

特集の次のSTEP5●漫画で考える資産形成!年代別ポートフォリオ見本帳を読む≫≫

この記事の特集まとめ●老後破綻しないためのじぶん年金のつくり方を読む≫≫

(トウシル編集チーム)

この記事に関連するニュース

-

「銀行にお金を預けても増えないし損だよ」と言われましたが、少しは増えるんですよね?どのくらい利子がつきますか?

ファイナンシャルフィールド / 2024年9月19日 9時0分

-

「今から、お金を増やすには⁉」40~50代からでも遅くない。資産づくりで「いちばん最初にすべきこと」

OTONA SALONE / 2024年9月1日 15時30分

-

40歳から「NISA」を開始したい!「月1万円」でも大丈夫?「年率3%・5%・7%」の場合で比較

ファイナンシャルフィールド / 2024年8月26日 2時30分

-

40歳、口座残高が「1000万円」を超えそうです。貯めっぱなしは“危険”と聞きましたが、なぜでしょうか? 新たに口座を作るべきですか?

ファイナンシャルフィールド / 2024年8月26日 2時20分

-

32歳、周囲の友人がみんな「NISA」を始めました。「月3万円」しか積み立てられないのですが、本当に“貯金”よりも得なのでしょうか? 今からでも始めるべきですか?

ファイナンシャルフィールド / 2024年8月23日 5時10分

ランキング

-

1日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

2高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

3為替相場 20日(日本時間 6時)

共同通信 / 2024年9月20日 6時0分

-

4マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

5ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください