島耕作で考える資産形成!50代のポートフォリオ見本帳

トウシル / 2018年4月25日 12時57分

島耕作で考える資産形成!50代のポートフォリオ見本帳

老後に必要なお金をつくるため、「資産形成」しなければならないことは認識しているものの、資金をどう配分して、運用すればいいかわからない……。

そんな人のために、人気漫画の同世代登場人物に合わせた「年代別ポートフォリオ」と、資産形成のための心構えを紹介します。まずは節税メリットを受けつつ、着実に貯める方法を身につけましょう。

50代篇・島耕作(『取締役島耕作』)が目指すべき資産形成

老後資金へラストスポート。ゴールは守りながら増やすポートフォリオ

◆50代の心構え「気を緩ませず、極端に守りに入らないように」

子供の教育資金の負担が一段落し、また、住宅ローン返済のゴールが見えてくると、趣味や旅行にお金を使いたくなるものです。しかし、取締役・島耕作さんのように50代というのは、セカンドライフに向けてまとまったお金を準備できる貴重な時期でもあります。

20~40代と比べるとポートフォリオ全体のリスクは落としつつも、極端な「守り」の姿勢に入ってしまわないようにすることがポイントです。これまで投信積立を続けてきた方なら、株式型ファンドの割合を低下させ、その分、低リスクのバランス型か、為替ヘッジ付きの先進国債券ファンドを取り入れましょう。

◆資産運用のラストチャンス。「今から資産運用を始めるなら一般NISA」

iDeCoは、50代でも新規の加入が可能ですが、固定でかかる各種手数料の存在を考慮すると、拠出期間3年、つまり、57歳ぐらいが新規加入のボーダーラインになると思われます。60歳を目前にしてようやく資産運用を始めるという方の場合、iDeCoよりも、これまでの貯金や退職金を初期投資額として、一般NISAで資産運用を始めることをおすすめします。

●「一般NISA、つみたてNISAって何?」と思った方は、こちら≫≫

◆50代のゴールは、相続や退職金で入ったお金も着実に「一般NISAや特定口座で」

相続や退職金などでまとまった資金が入ったときも、決して欲張らないこと。退職金の全てをテーマ株のファンドに投じるようなことはやめましょう。一般NISA(NISA口座未使用の場合)と、特定口座を併用し、バランス型ファンドで守りながらも着実に増やすことを目指してください。

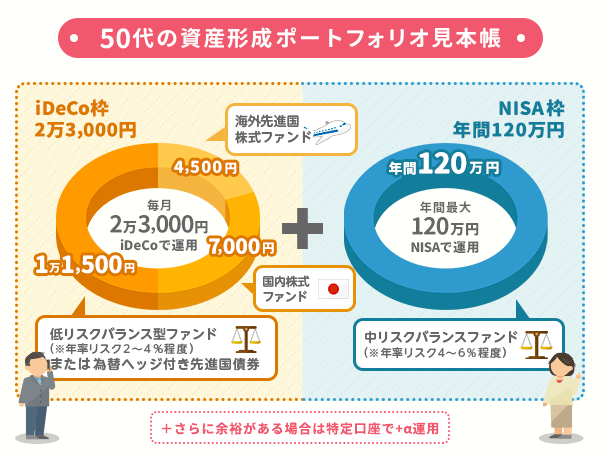

◆例えばこんなポートフォリオ

(篠田 尚子)

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

「リタイア層でもまだ間に合う!非課税で老後資金を守るNISA活用術

ファイナンシャルフィールド / 2024年11月21日 22時20分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

50歳、300万円の定期預金が満期を迎えます。銀行から「このお金、外貨預金しませんか?」と言われました。50代の外貨預金は老後資金作りに向いていますか?

ファイナンシャルフィールド / 2024年11月15日 23時20分

-

投資をはじめるにはもう遅い?人生100年時代、投資初心者の50代・60代の方向けに”新NISA”を活用した老後資金のつくり方を伝授!『老後の不安をなくす50代・60代からの新NISA』発売!

PR TIMES / 2024年11月3日 13時45分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3為替相場 27日(日本時間 7時)

共同通信 / 2024年11月27日 7時0分

-

4【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

-

5スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください