米長期金利3%到達!米国の金利が上がると株式・為替市場はどうなるのか?

トウシル / 2018年4月26日 16時9分

米長期金利3%到達!米国の金利が上がると株式・為替市場はどうなるのか?

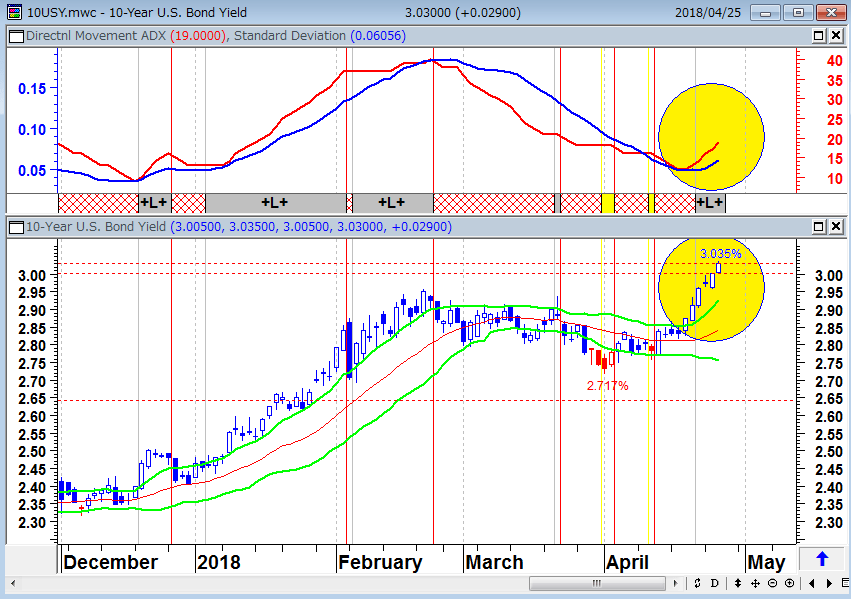

今、市場関係者の注目を集めているのは、米10年債利回りの動向である。今週、米長期金利は3.035%まで上昇している。「米長期金利(10年国債利回り)が重要な節目の3%を突破したことで、ポートフォリオマネジャーが株式や新興国市場といったリスク資産から債券に資金を移行させることを積極的に考え始める可能性が出てきた」(24日 ロイター『米長期金利3%突破、リスク資産離れの「前兆」か』)と報道されているが、「金利が上がると何が起こるか?」ということがマーケットテーマとして急浮上している。

ダブルライン・キャピタルで最高投資責任者を務めるジェフリー・ガンドラックは、「金利急騰とドル安が財政赤字拡大とともに起こるのは危険なカクテルであり、1987年のブラックマンデー相場を想起させる。今年の相場の成功にとって重要なのは、2017年に相場が熱狂の局面に入ったことを理解することだ。S&P500が今年下がるとの自分の考えは、10年債利回りが3%を上回って加速し始めれば、極めて強い確信となる」とコメントしていたが、米長期金利は節目の3%に到達した。

米10年国債金利(日足)

下段:21日ボリンジャーバンド±1シグマ(緑) 出所:石原順

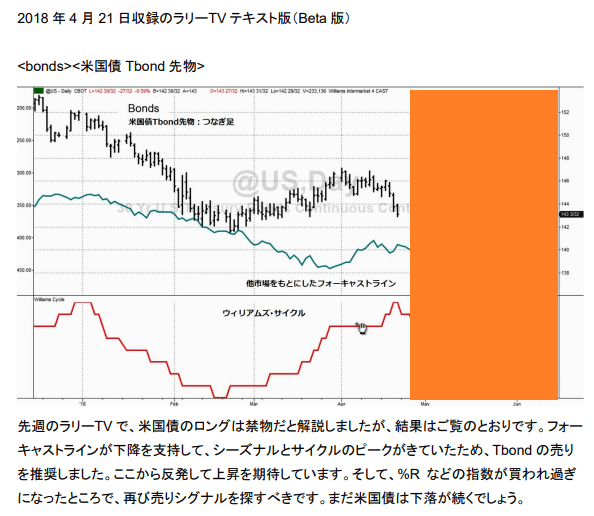

ラリー・ウィリアムズの米国債市場予測

米著名投資家ラリー・ウィリアムズは、4月23日のラリー・ウィリアムズの週刊マーケット分析(ラリーTV)で、「米国債のロングは禁物だと解説しましたが、結果はご覧のとおりです。フォーキャストラインが下降を支持して、シーズナルとサイクルのピークがきていたため、Tbond先物(米30年国債先物) の売りを推奨しました。ここから反発して上昇を期待しています。そして、%R などの指数が買われ過ぎになったところで、再び売りシグナルを探すべきです。まだ米国債は下落が続くでしょう」と述べている。

米30年国債先物(日足)ラリー・ウィリアムズの米国債分析

長期金利と株価の相関関係は?

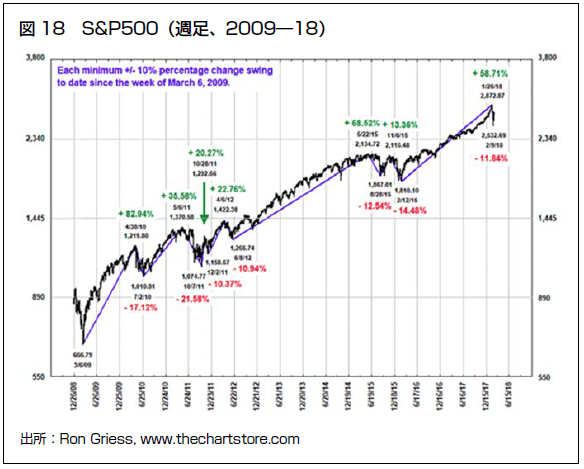

"ドクター・ドゥーム(陰鬱博士)"と呼ばれる著名ファンドマネージャーのマーク・ファーバーは、最新の月刊レポートTHE GLOOM BOOM & DOOMで、「これまでレポートで論じてきた多くの要因から、(まだ確定的なものではないものの)2018 年1月26 日はS&P 500株価指数だけでなく、世界中ほとんどの株式市場にとって大天井となる可能性が高いと私は考えている。だが、個人投資家は株式から距離を置けずにいるようだ。米個人投資家協会の株式配分指数が2000年以来の最高水準である72%にまで上昇した。ドイツ銀行の消費者心理データ分析でも、個人投資家は現在の環境を市場に投資する絶好の機会とみているという。米国の個人投資家が株式に72%の資産配分をしている……。この高い評価を考えれば、私は自分の株式ポジションを減らしたくなる。実際のところ現在の環境は、長期的な観点から市場に投資する最悪のタイミングにみえる。S&P500 は今年1月26 日に2872で天井を付けてから、数日で急落に転じ、2月9日に2532ポイントで底入れした(11.92%減)。以来、戻してはいるものの、まだ1月下旬の水準を下回っている」と述べて、株式市場に対して注意を喚起している。

S&P500(週足)2009年~2018年

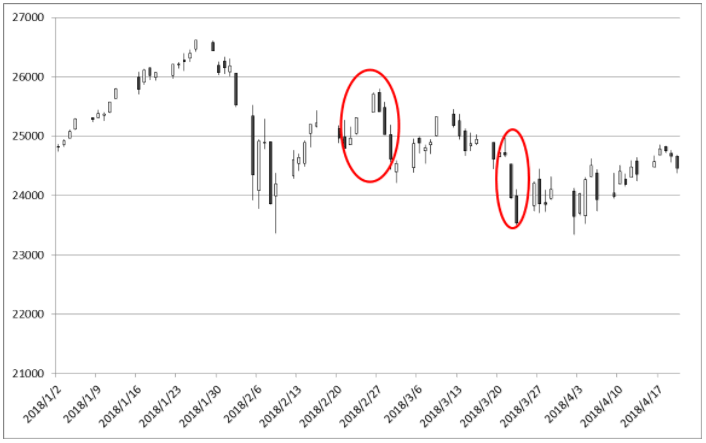

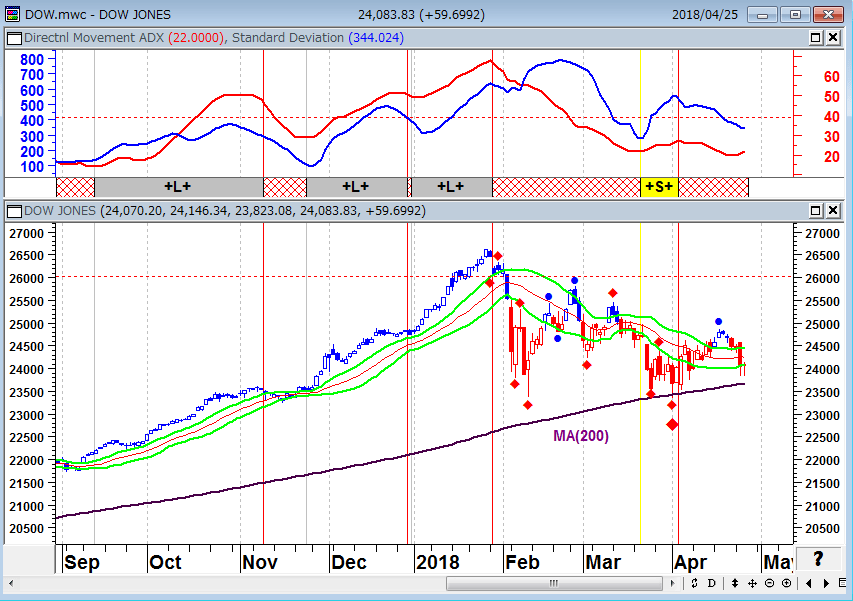

今年に入り米10年債金利が2.90%越えとなった場面が過去2回(下記チャートの赤丸部分)あった。NYダウの動きを確認すると、2月のケースでは、一旦上昇後反落、3月のケースでは即座に反落とマチマチの動きになっている。しかし、いずれの場合も株価は下落となっている。今後は長期金利と株価の相関関係に注目が集まるだろう。

NYダウ(日足)の長期金利2.9%超えの場面(2018年の相場)

NYダウ(日足)

下段:21日ボリンジャーバンド±0.6シグマ(緑) 出所:石原順

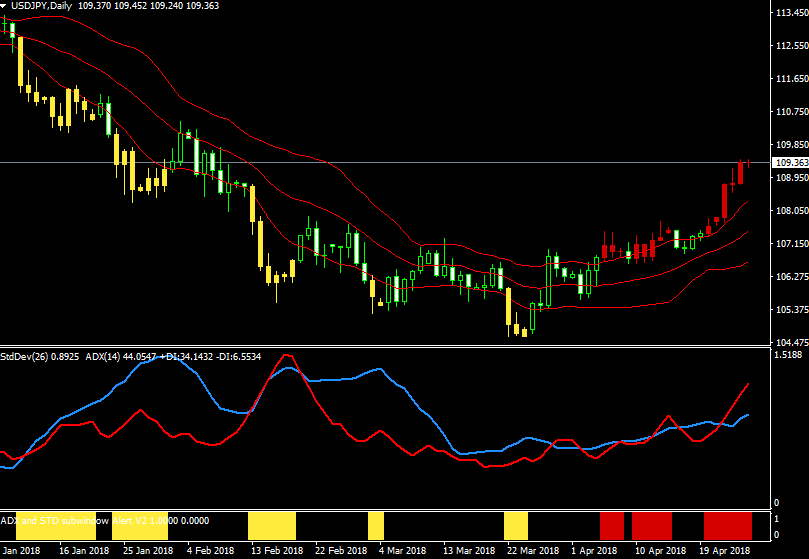

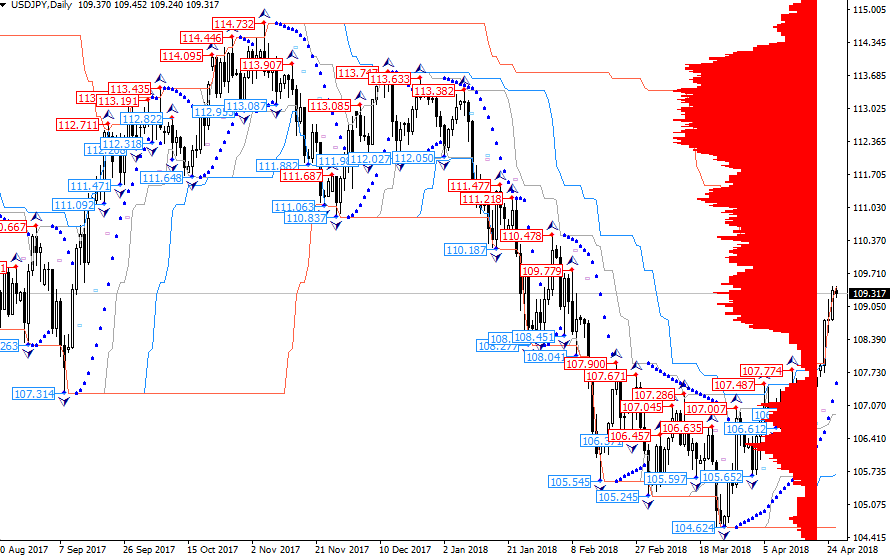

目先は米金利高を受けてドル高が進行しているが、今後、株式市場が売られてくると、ドル/円相場はリスクオフの反応からドル安に振れるかもしれない。

ドル/円(日足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天証券MT4 石原順DVD『石原順のボラティリティトレードシグナル』

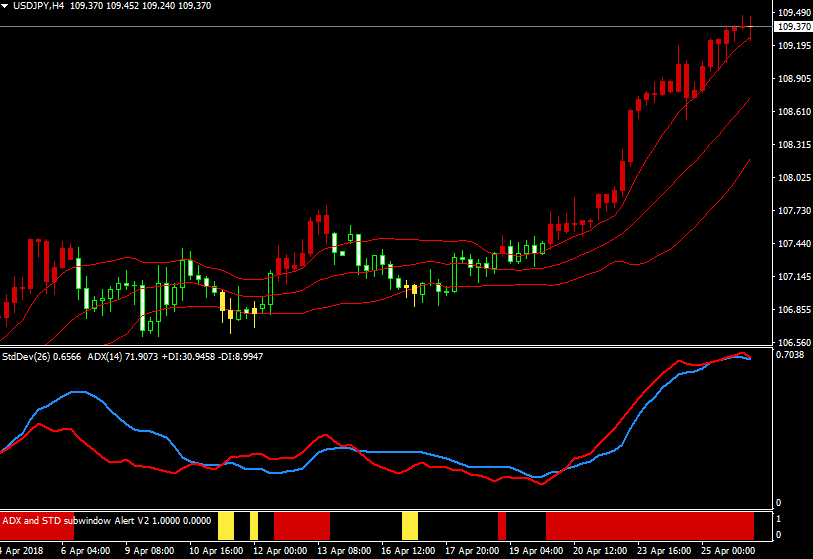

ドル/円(4時間足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天証券MT4 石原順DVD『石原順のボラティリティトレードシグナル』

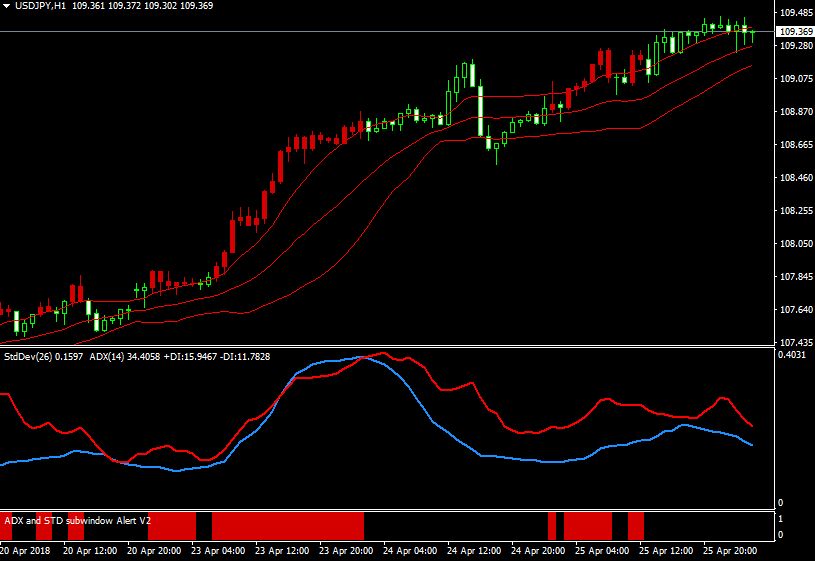

ドル/円(1時間足)標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:楽天証券MT4 石原順DVD『石原順のボラティリティトレードシグナル』

ドル/円(日足)フラクタルハイロー(目立った高値・安値)と価格帯別出来高

出所:楽天証券MT4 石原順DVD「 相場で道をひらく7つの戦略 ~トレード戦略編~」

トランプの経済政策は短期的な効果はもたらすだろう。しかし、それは米政府の財政赤字を急増させることになるだろう。

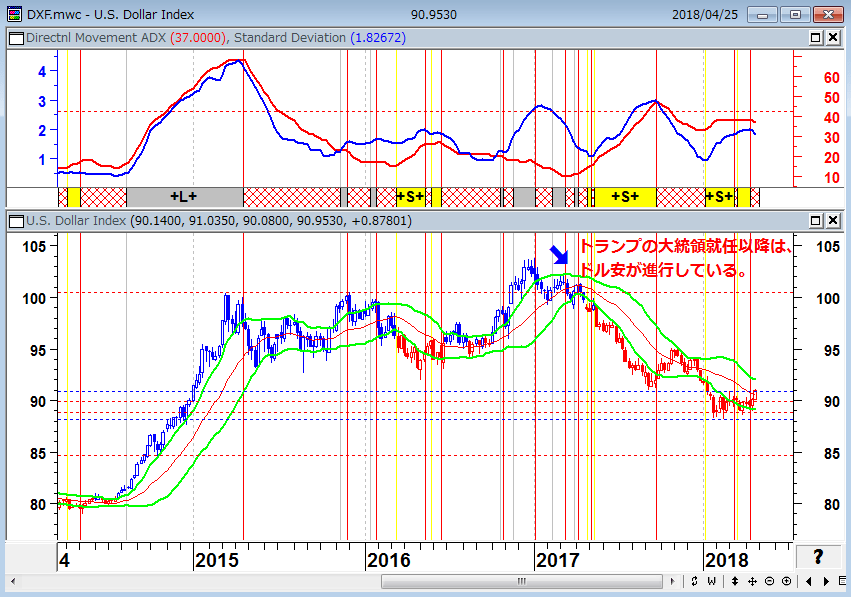

ブードゥー経済学と揶揄されるトランプノミクスはレーガノミクスの二の舞となりそうだが、トランプは今年に入り保護主義的な通商政策に傾いている。市場の一部ではトランプの保護主義もある意味ではブラフをかけているだけであり、「トランプ政権が長期政権となるなら、彼の本当の狙いであるドルの切り下げという第二次プラザ合意(米国の借金減らし)があるのではないか?」との噂も出ている。実際、トランプが大統領に就任してからのドル相場は米金利上昇にも関わらずドル安が進行している。

ドルインデックス先物(週足)

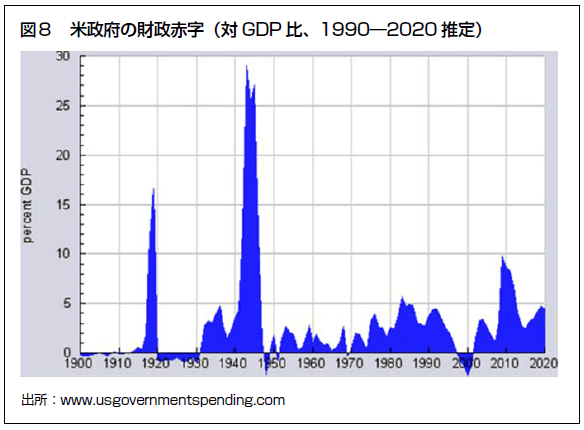

レーガノミクスの時代の米国の負債は1兆ドル(110兆円)だった。それがトランプノミクスの今は20兆ドル(2,200兆円)に達している。負債と金融バブルが今の世界景気を支えているのである。自動車・学生ローン・住宅などのサブプライムローンが焦げ付き始めており、米国の利上げで、再融資(借り換え)ロール・オーバー経済の終焉がみえてきている。商業用不動産のバブルも深刻だ。米国は景気拡大期が100カ月超に及んでおり、景気拡大期の最終局面にあると思われる。米国経済は借金漬けの状態だ。トランプの経済政策は短期的な効果はもたらすだろう。しかし、それは米政府の財政赤字を急増させることになるだろう。

米政府の財政赤字(対GDP比 1990年~2020年推定)

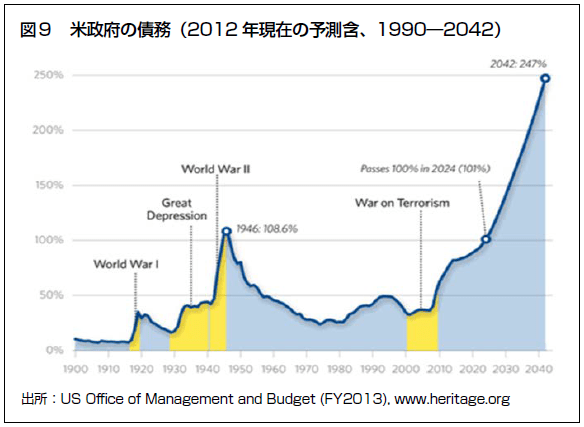

米政府の債務予測

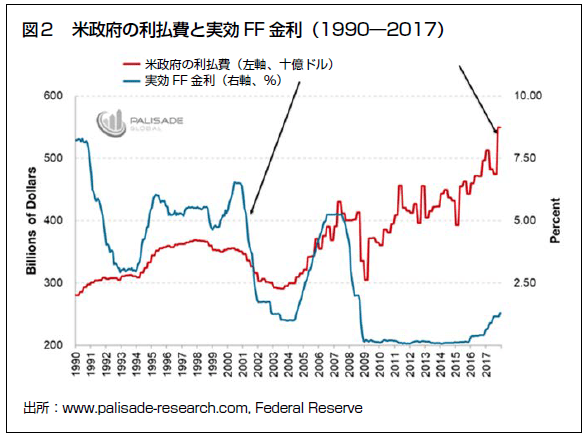

米政府の利払い費と実質FF金利(1990年~2017年)

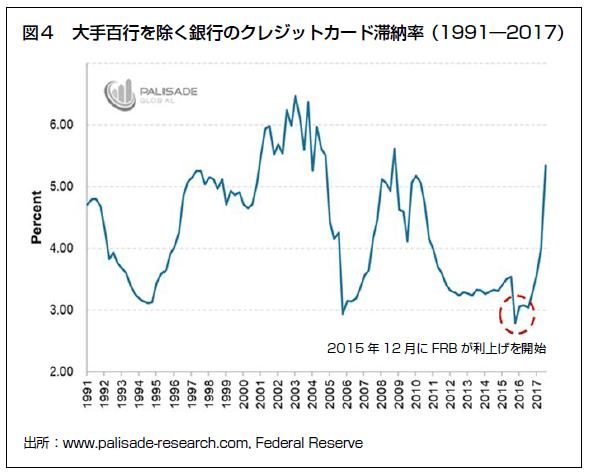

利上げと銀行のクレジットカード滞納率(大手100行を除く)

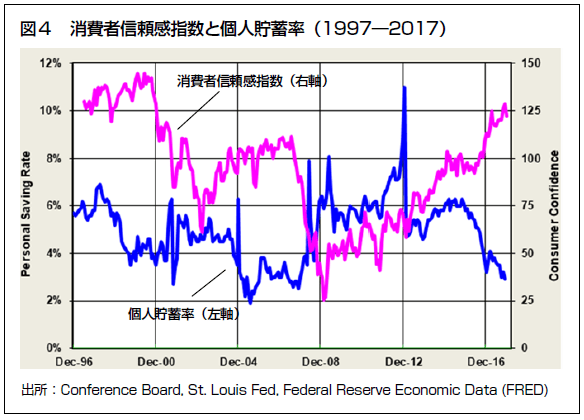

消費者信頼感指数と個人貯蓄率(1997年~2017年)

過去の暴落は政策金利の引き上げが原因だった

米著名投資家ラリー・ウィリアムズは、現在の株式相場に対しては決して弱気ではないが、「GDPが450億ドルの伸びに対して、債務は2.2兆ドルに膨れ上がっている。この対GDPの債務率は過去最大である。金利の引き上げはGDPの低下に直結する。まるで、マイク・タイソンのパンチのように強烈なダメージをもたらす」と述べている。FRBが金利を引き上げるだけで米国のGDPは下がってしまうのである。

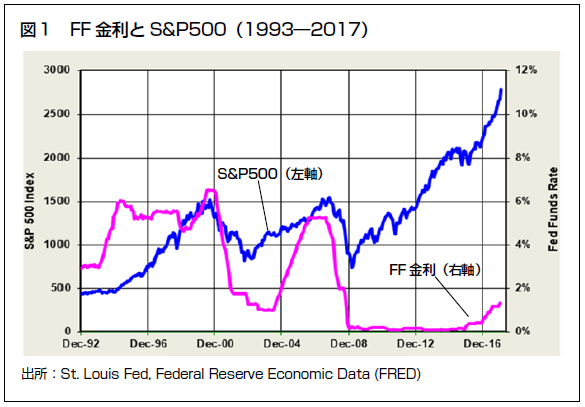

1970年代初頭のニフティ・フィフティ(素敵な50銘柄)相場、1990年代後半のITバブル、2008年の金融危機(リーマンショック)の暴落は、結局、政策金利の引き上げが原因だった。

FF金利とS&P500(1993年~2017年)

「ゴルディロックスと3匹のくま」(Goldilocks and the Three Bears)は、イギリスの有名な童話である。ゴルディロックスは今の「程良い状況が続く適温相場」の例えによく用いられる言葉だが、ゴルディロックスの童話の本質は、「そういう状況は長くは続かない」ということである。

「債券には通貨価値の下落と直接的な利害関係があるといえる。特に国債の場合は、そうである。自分たちの債務を計算する手段となるからだ」

――ジョン・スチュアート・ミル(英国の哲学者、1806―73)

「事態が悪化しているようにみえたときは、金融市場の崩壊は決してない。実際には、全くの逆のことが当てはまるからだ。マクロ経済の流れは、病み始める前には常に良くみえてしまう。だからこそ、経済が機能不全に陥る直前、大多数のエコノミストは常に非常に良い状態であると断言してしまうのだ」

――エルナン・コルテス=ダグラス(チリ・カトリック大学教授)

「不況の長さと厳しさは、少なくとも先立つ好況期に発達した『実質』的な歪みの規模にかかっている。また、悪化した金融・信用状況にもよる」

――ゴットフリート・フォン・ハーバラー『好況及び不況の理論』(1937)より

(石原 順)

外部リンク

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

トランプトレードでビットコインが9万ドルを突破!何が起きている?

トウシル / 2024年11月14日 16時34分

-

トランプトレードと2025年の債務上限危機

トウシル / 2024年11月7日 16時37分

-

ポール・チューダー・ジョーンズ:「われわれは破産するだろう…全ての道はインフレに通じる」

トウシル / 2024年10月31日 16時46分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください