米長期金利上昇は恐怖?日経平均への影響は?

トウシル / 2018年4月27日 7時45分

米長期金利上昇は恐怖?日経平均への影響は?

米長期金利の3%突破に市場は恐怖心?

米国市場で警戒されていた長期金利(10年物国債利回り)は今週、節目とされていた3%を突破しました。2月5日以降の「ボラティリティ・ショック」のきっかけが長期金利上昇であった経緯から、市場の不安心理は拭えません。また、24日にはダウ平均採用銘柄であるキャタピラーに業績面の先行き不安が広まり、資本財銘柄を中心に大幅安を余儀なくされました。

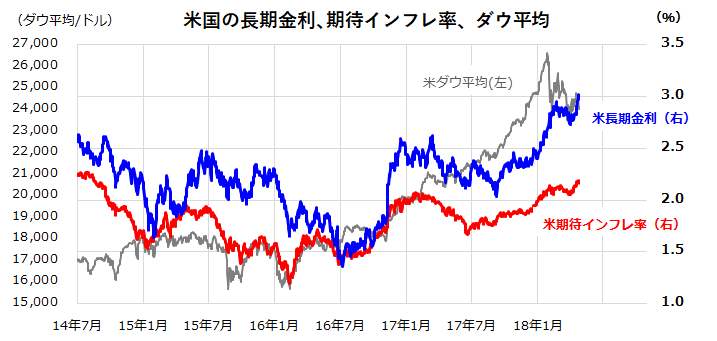

長期金利上昇の背景としては、(1)米景気が堅調に推移している、(2)原油など商品市況堅調で期待インフレが上昇している、(3)トランプ政権の税制改革で財政収支悪化が懸念される、などが挙げられます。このうち(2)については、米国債市場で計算される「期待インフレ率(ブレークイーブンレート)」が2014年9月以来の水準まで上昇しており(図表1)、利上げの継続を想定すれば、米国債市場でのイールドカーブのベアフラットニング(利回り曲線が平坦化しながら上昇する傾向)は想定された範囲内の動きと言えます。

むしろ、米金利の上昇は、米国景気堅調を反映する事象です。日本企業の外需面で販売数量の増加が見込めることに加え、「日米金利差拡大」を反映しはじめた為替相場でドル高・円安が進んでいます。これらは、自動車、機械、電気機器などを中心にグローバル企業の業績見通しにプラス要因となりやすく、日経平均株価は戻りを試す展開となっています。

図表1:米国の長期金利と期待インフレ率の推移

出所: Bloombergのデータより楽天証券経済研究所作成(2018年4月25日)

為替のドル高・円安は日経平均の下支え要因

為替相場で潮目の変化が鮮明となっています。米長期金利が3%に達する動きをみせる一方、欧州経済の一部に景気減速感が出てきたことで、通貨ユーロや英ポンドが米ドルに対し軟化。

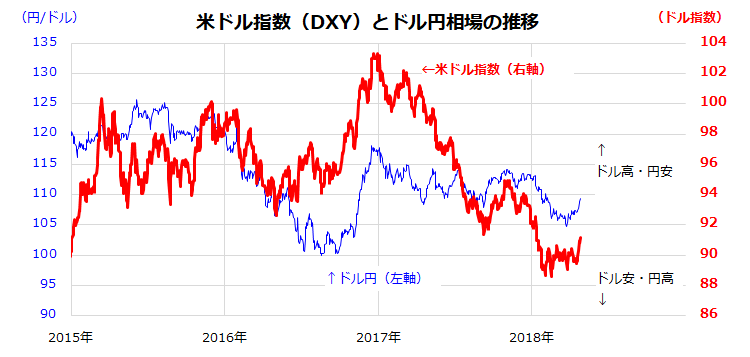

米国とドイツの長期金利差は29年ぶり高水準に拡大し、相対的な利回り魅力も米ドルの堅調要因となっています。図表2で示すとおり、米ドルの他通貨に対する総合的な値動きを示す米ドル指数(DXY)が4カ月ぶり高値まで反転上昇した一方、米国のシリア空爆を無難に消化した後、5~6月に開催される米朝首脳会談に向け地政学リスクが後退したことで「リスクオフ(回避)の円買い」が一巡。為替がドル高・円安となっています。

トランプ政権の財政出動で国債の供給増は警戒すべき要因ですが、現時点で「米国債売り・ドル売り」の動きにはなってはいません。日銀が量的緩和政策としてのYCC(イールドカーブコントロール)を維持し、国内長期金利がゼロ近辺に抑制されている現状で、為替市場が「日米金利差拡大」を素直に材料視しているとも言えます。

また、17~18日の日米首脳会談でトランプ大統領が対日貿易赤字に関わる為替に言及せず、21日にはムニューシン米財務長官が「中国を訪問する可能性がある」と表明。貿易摩擦を巡る米中対立が緩和に向かうとの観測もドル円の押し上げ要因となりました。ドル円が「心理的な節目」とされる110円を突破し、年初の水準(112円台)に挑戦する動きとなれば、日経平均の戻りに追い風となりそうです。

図表2:為替に潮目の変化?米ドルの反転上昇と円の反転下落

出所: Bloombergのデータより楽天証券経済研究所作成(2018年4月25日)

米インフレ期待と円安は日本企業の売上見通し改善に寄与

注目したいのは、中長期でみると米国の期待インフレ率や長期金利と日経平均の相関性が比較的高かった事象です。もちろん、金利上昇ペースが急となる場面では、米国市場でリスクオフ(回避)が先行し、株安と円高が日本株を押し下げたことがありました。ただ、米国の景気拡大、インフレ期待上昇、日米金利差拡大、為替のドル高・円安は、日本企業の外需拡大に寄与していく可能性があります。

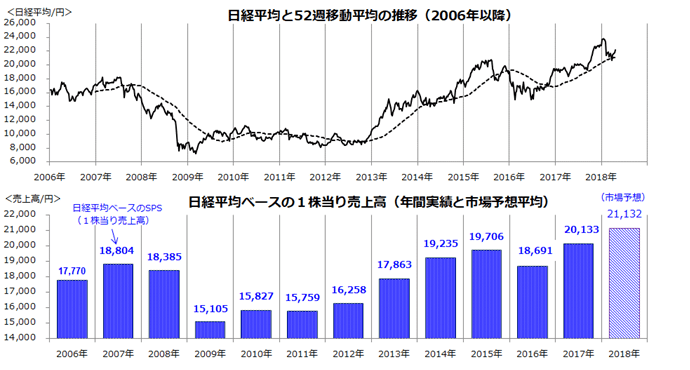

図表3は、日経平均ベースのSPS(Sales Per Share=1株当り売上高の実績と市場予想平均)と日経平均の推移を示したものです。景気回復と「デフレ脱却」が進むなか、すでに売上高は2017年に前年比増収に転じ、過去最高水準を更新しました。今後、米景気堅調にインフレ期待の上昇とドル高・円安が重なれば、外需面の売上見通し上方修正に繋がりやすくなります。

現時点で日経平均ベースの2018年予想SPSは2年連続の増収が見込まれており、過去最高水準をさらに更新する動きとみられます(市場予想平均)。いわゆる「トップライン」(損益計算書の最上段に示される)売上高の増加は、企業業績の持続的改善に寄与し、日本株の戻りを支える要因となりそうです。

図表3:日経平均と1株当り売上高の推移(実績と予想)

出所: Bloombergのデータより楽天証券経済研究所作成(2018年4月25日)

とは言っても、売上高の増加が利益の拡大に直結するとは限りません。エネルギーなど原材料コストは上昇傾向にあり、人手不足による人件費増加も損益に影響します。商品力やサービス面の競争力が優れ、生産性や利益率の改善でコストを吸収できる企業が「ボトムライン」(損益計算書の最下段に示される)と呼ばれる純利益を拡大させることができます。市場は今後、前期決算発表で明らかにされるガイダンス(業績見通し)を注視しつつ、増収増益の持続を期待できる企業(銘柄)を選別する動きを強めていくと考えられます。

▼著者おすすめのバックナンバー

4月20日:業績相場が再始動?決算発表が相場反発のカタリストに

4月13日:米国株は下値固め?大谷選手関連銘柄に注目!

4月6日:なぜトランプはアマゾンを攻撃?どうなるナスダック相場

▼他の新着オススメ連載

今日のマーケット・キーワード:米労働市場に『需給のミスマッチ』はあるか?

今日、あの日:24年前の4月27日「ネルソン・マンデラ大統領」

(香川 睦)

外部リンク

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

台湾株などが上昇する一方、インド株や香港株などが下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 10時25分

-

[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)

トウシル / 2024年11月7日 15時25分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

“大接戦”の米大統領選、為替市場への影響は?…2025年前半までが「外貨の仕入れ時」といえるワケ【投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月2日 6時0分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

4NY株、3日連続最高値=トランプ関税注視

時事通信 / 2024年11月27日 7時16分

-

5【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください