チャートが描いた「鬼の角」。綿花相場を動かしたゴーストを暴く

トウシル / 2018年4月27日 18時0分

チャートが描いた「鬼の角」。綿花相場を動かしたゴーストを暴く

前々回のレポート「コーヒーは世界をめぐる!『ティータイム銘柄』で知る面白世界史!」では、コーヒー、カカオ、砂糖について、前回のレポート「牛肉消費量は『豊かさ』の象徴!?」では豚肉、牛肉について書きました。

このような農産物関連の銘柄には、歴史、人間の食への欲求……など、さまざまな背景があることがわかりました。

レポートでも書きましたが、世界の人口動態や経済成長のスピードの変化が、これらの価格の大きな変動要因になっていると考えられます。

今回は同じ農産物で、衣類などの原材料で身近な「綿花」をテーマにします。調べてみると綿花もなかなか面白いトピックがあることがわかりました。

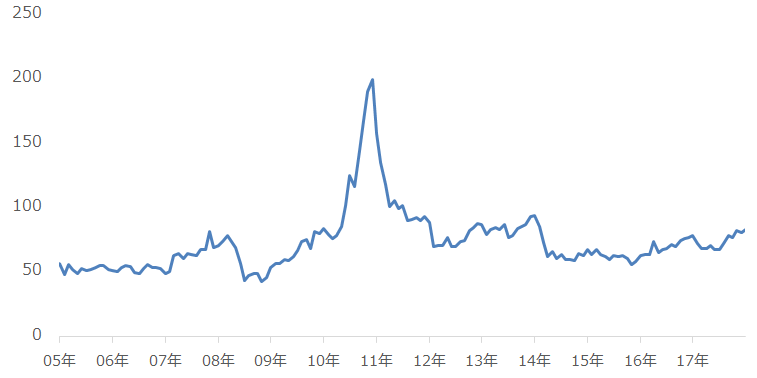

2010年7月から2011年3月までの9カ月間で価格が約3倍に急騰

綿花先物価格は2011年3月、歴史的な高値をつけました。

綿花価格の国際的な指標とされる、CME(シカゴ・マーカンタイル取引所)の綿花先物価格は、図1のグラフのとおり、2010年7月から急騰しはじめ、翌2011年3月には急騰前と比較して、およそ3倍となる1ポンドあたり200セント台をつけたのです(1ポンドはおよそ450グラム)。

これは米国の南北戦争時につけていたとされる170セントを超える値で、史上最高値と言われています。

図1:綿花先物の価格推移

2005年以降の値動きにおいて、2011年前後の急騰劇はまるで「鬼の角」のように見えます。綿花相場の歴史に残る、価格の上下の幅が非常に大きい、かつ短期間での出来事でした。

なぜ綿花相場にこの「鬼の角」が生えたのか? ……この答えを探すことが、綿花相場の理解を深め、今後の動向を考える上で重要なヒントとなると筆者は考えました。

投機筋が急騰の一因であっても主因とは考えにくい

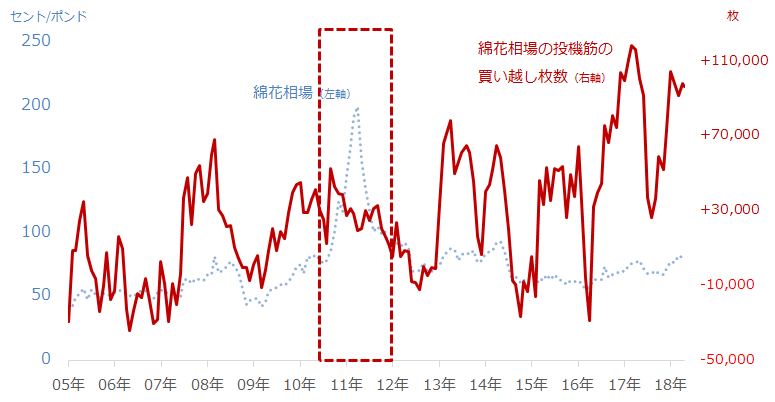

ではまず「鬼の角」が生えた、2010年7月から2011年3月における綿花相場の投機筋の動向を確認します。「投機筋」とは、欧米を中心とした金融機関が主体となった、莫大な資金で短期的な取引を繰り返す投資家のことです。

投機筋は、コモディティ銘柄だけでなく、株式や通貨の市場においても、価格を短期間で上昇時にさらに上振れ(下落時にさらに下振れ)させることがあります。

この綿花相場の「鬼の角」にも、「投機筋が関わっていたのではないか」と考え、検証します。

図2:綿花相場(左軸)と綿花相場の投機筋の買い越し枚数(右軸)の推移

このグラフを見る限り、綿花相場に「鬼の角」が生えた前後で投機筋の買いが大きく増えてはいませんでした。

当時の投機筋の買い越し枚数(買い枚数―売り枚数)は3万枚前後でしたが、現在の9万7,000枚の3分の1以下です。

しかし、当時としては、3万枚前後は比較的高水準だったと考えられ、投機筋が短期的に価格を上振れさせた可能性はありますが、あれほどの急騰の要因としては説明力不足と言えます。

急騰の主因は投機筋以外にありそうです。

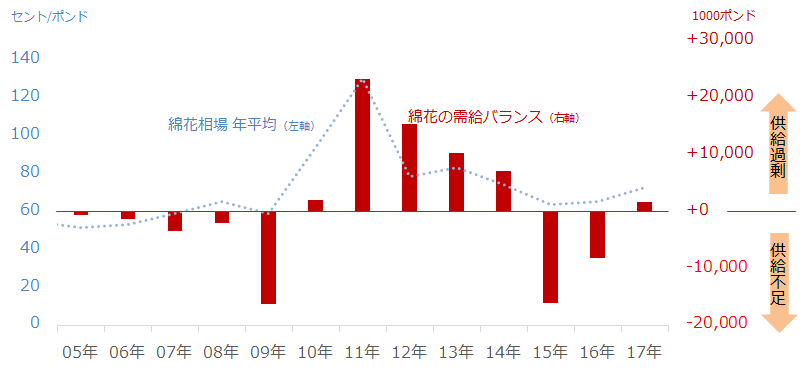

需給バランスが急騰の要因でもない。価格上昇はむしろ供給増加要因

では、急騰の主因は需給バランスの変化でしょうか?

例えば、2014年半ばから2016年初頭まで起きた原油価格の急落・低迷(いわゆる、逆オイルショック)の際、原油の需給バランスは大幅な供給過剰の状態が続いていました。

ここで言う需給バランスとは、世界全体における供給量から消費量を差し引いた値です。値がプラス(供給>消費)の状態が供給過剰、マイナス(供給<消費)の状態が供給不足です。

供給過剰はモノ余りを示して価格の下落要因に、供給不足はモノ不足を示して価格の上昇要因になります。「逆オイルショック」の際は、明確に供給過剰、原油価格下落、という図式が成り立っていました。

さまざまなコモディティ(商品)銘柄の中で主要銘柄の一つと言える原油において、このような事象が発生していたことから考えるに、他のコモディティ銘柄でも同様のことが起き得ると考えられます。

図3は、綿花相場と綿花の需給バランスの推移です。

図3:綿花相場(左軸)と綿花相場の需給バランス(右軸)の推移

「鬼の角」が生えた2011年は、綿花の需給バランスは大幅な「供給過剰」でした。原油相場の供給過剰時には価格が急落、低迷しましたが、綿花相場は供給過剰時に逆に価格が急騰していました。

これはどうしてでしょうか?

需給バランスの変動が価格を動かしたのではなく、価格の動きが需給バランスを変動させたと考えられます。(逆オイルショック時の原油相場と逆の因果関係)。

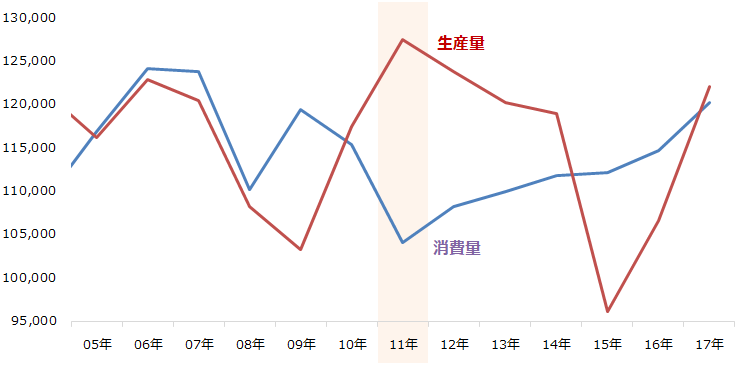

図4:綿花の生産と消費の推移

図4(綿花の生産と消費の推移)のとおり、「鬼の角」が生えた2011年の世界の綿花の生産量は2005年以降の最高、消費量は逆に最低となりました。価格が上昇したことで、生産者の生産意欲が増した一方、消費者の購入意欲が減退したとみられます。

需給バランスの変動は価格動向の「結果」だったと考えられます。つまり、需給バランスの動向が「鬼の角」の原因ではなかったと言えます。

急騰の主因は、「農産品の連鎖的同時上昇」時の市場のムードだった!?

では何が綿花相場に「鬼の角」をもたらしたのでしょうか?

さまざまな条件が付きますが、筆者は「農産品の連鎖的同時上昇」時の市場のムードが原因だったのではないか? と考えています。

コモディティ銘柄は、金属・エネルギー・農産物の大きく3つのカテゴリに分けられます(参照「チャート好き集まれ!コモディティの長期投資向け銘柄探し」)。

この中の綿花を含む「農産物」の主な銘柄を抽出し、綿花相場に「鬼の角」が生えたタイミングのそれらの値動きを見てみます。

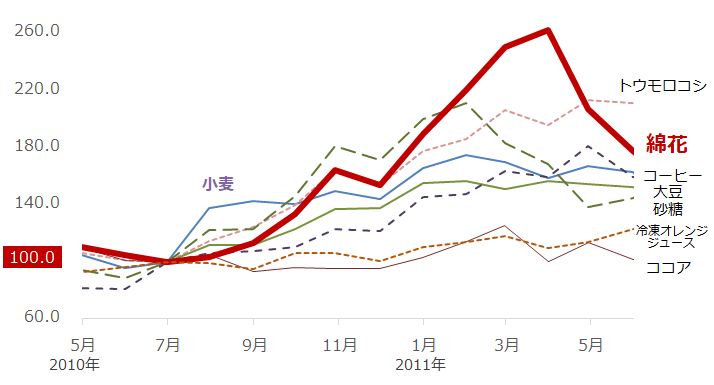

図5:農産物銘柄の価格推移 2010年7月を100として指数化

すべてとは言えませんが、2010年7月から2011年5月ごろまでほとんどの銘柄が上昇していたことがわかります。

綿花相場が急騰した序盤は、綿花と砂糖、コーヒー、トウモロコシ、大豆の動き(山と谷のタイミング)が似通っています。

「投機がそうさせたのか?」という問いについては、「投機筋は急騰の一因であっても主因とは考えにくい」で述べたとおり、少なくとも綿花についてはその主因でなかったことを確認しています。

筆者がこのグラフで注目したのが、小麦の値動きです。2010年7月以降、8月、9月と他の農産物銘柄よりも頭一つ抜き出ています。

2010年半ばごろにロシア東部のウクライナ周辺で発生した大規模な干ばつにより、生産減少懸念が発生し、小麦価格が上昇しました。そして8月以降、ロシアとウクライナが小麦の輸出制限措置を実施したことも価格上昇の追い打ちとなりました(ちなみにこの小麦価格の上昇は、中東・北アフリカ地域の民主化運動の波「アラブの春」の一因と言われています)。

時を同じくして、小麦と同じ穀物のトウモロコシと大豆も上昇しはじめました。小麦の供給減少を他の穀物で補う動きが強まるのではないか? という「連想買い」 が広がったとみられます。

しかし、この上昇の波は穀物だけにとどまりませんでした。

同じ農産物銘柄の砂糖の価格が2010年後半以降、勢いをもって上昇、それにつられるように上昇したのが綿花でした。コーヒーや冷凍オレンジジュースもそれに続きました。

小麦に端を発した穀物、農産物全体の「連鎖的同時上昇」が起きていたと筆者は考えています。「連鎖的同時上昇」の背景について、筆者は以下のように考えています。

(1)世界的な金融緩和の折、投機に限らず、多様な投資家が物色先を探していた

(2)多様な投資家は、物色対象を連想が働きやすい穀物だけでなく農産物市場全体に広げた

(3)農産物市場の取引量は、特に穀物以外の銘柄で少ない傾向だった(現在も同様)

(4)取引量が少ないさまざまな農産物銘柄に一時的に一様に資金が流入した

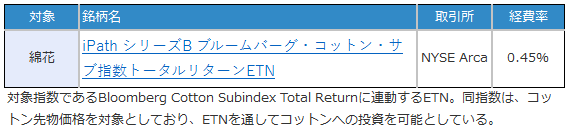

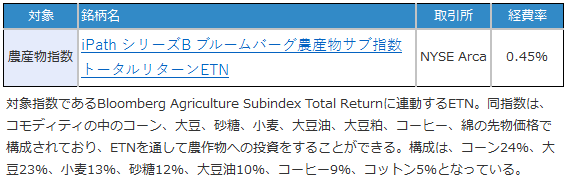

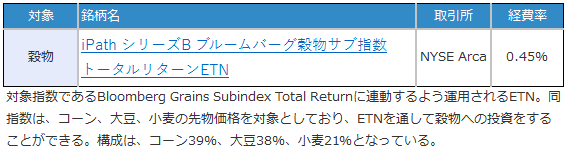

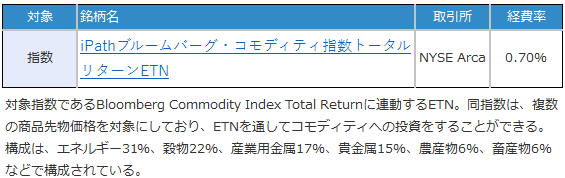

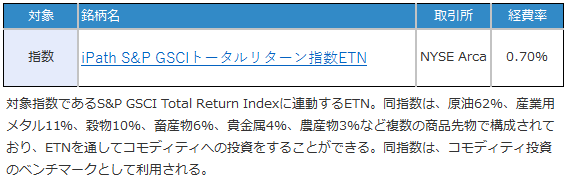

「海外ETN」なら綿花への長期投資が可能

綿花はコモディティ銘柄の中では決してメジャーな銘柄とは言えませんが、過去の例にならえば、さまざまな条件が重なることで一時的に大きく上昇する可能性はあるのかもしれません。

本レポートで述べたような「投機だけが急騰の要因ではない、供給過剰時でも価格の上昇が起きる場合がある」など、これまで綿花相場で起きたことを参考に、長期投資ができる海外ETN(上場投資証券)で、長期的な視点で綿花相場を見守ってみてはいかがでしょうか?

図5:楽天証券で取り扱っている海外ETN銘柄の一例

(吉田 哲)

外部リンク

この記事に関連するニュース

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

-

3イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

4スーパー「オーケー」関西初出店 首都圏が地盤

共同通信 / 2024年11月26日 18時48分

-

5【解説】アマゾンに公正取引委員会が立ち入り検査 問題点は?

日テレNEWS NNN / 2024年11月26日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください