原油70ドル超えは核合意破棄のせい?トランプ劇場とOPECの舞台ウラ

トウシル / 2018年5月11日 18時22分

原油70ドル超えは核合意破棄のせい?トランプ劇場とOPECの舞台ウラ

ニューヨーク市場のWTI(ウエスト・テキサス・インターミディエート)原油先物価格は9日、1バレルあたり70ドルを突破し、およそ3年半ぶりの水準まで上昇してきました。

この騰勢(とうせい)にはさまざまな要因があるものの、やはり「米国のイラン核合意破棄」が大きいとされていますが、筆者はそれだけではないとみています。

今回は「イラン核合意破棄」だけではない、現在の原油価格上昇のカラクリを解明していきたいと思います。

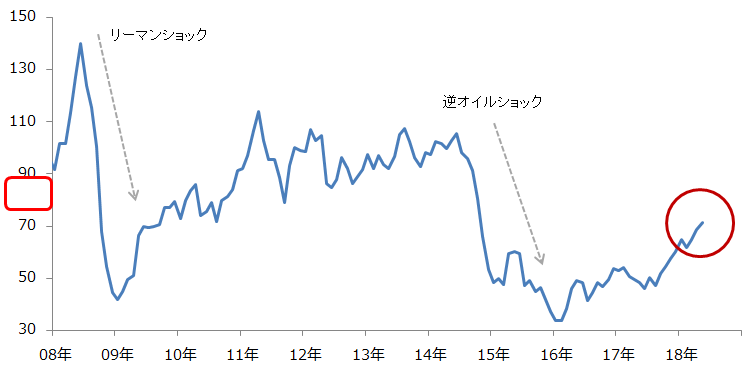

図1:WTI原油先物価格(期近)の推移

出所:CME(シカゴ・マーカンタイル取引所)のデータより筆者作成

イラン核合意とは

「イラン核合意」とはイランの核開発を部分的に停止させる見返りに、経済制裁を解除するとした、イランと欧米などの間で結ばれた合意です。

イラン核合意について

イラン:長きにわたり行ってきた核開発を制限する

・兵器転用可能な高濃縮ウランやプルトニウムを製造しない

・貯蔵濃縮ウランを削減する など

米英独仏中露6カ国:上記実施を条件にイランの経済制裁を解除する。2015年に合意

イランへの制裁について

制裁:核合意前、国連が数度にわたり採択。米英独仏中露6カ国も独自に制裁を科してきた。2016年に解除

・イラン企業や個人の資産凍結

・イラン産原油の輸出制限 など

イラン核合意はある意味、中東とそれに絡む諸情勢の均衡を保ってきたと言えます。

米国がこの合意を破棄することは、この均衡を崩す行為と言えます。欧州の参加国がトランプ大統領に合意にとどまるよう説得していた(説得している)のもこのためです。

しかしトランプ大統領は、合意内容に「弾道ミサイルの開発制限」が含まれていないことを挙げ、「最悪の取引」と表現。また、イランに空爆を受けるなど、歴史的、宗教的な背景から相いれないイスラエルが、核合意が履行されている間も核開発をしていた証拠を出すなど、合意の正当性が問われていました。

5月8日に合意から離脱すると突然宣言したように見えるトランプ大統領ですが、もともとは米国議会で数カ月に一度、核合意に実情が沿っているか確認しており(前回は2018年1月)、5月12日が合意内容の修正(合意内容に弾道ミサイル開発を含むなど)期限でした。

トランプ大統領は就任以降、たびたびイラン核合意について言及し、その内容に正当性がないことを主張しており、今回の破棄に至ったのです。

合意破棄は、制裁再開→イラン石油企業の活動鈍化→原油生産減少に

合意を破棄するとどうなるのでしょうか?

「合意破棄 ⇒ 制裁再開 ⇒ イラン原油輸出制限」が想定される図式です。

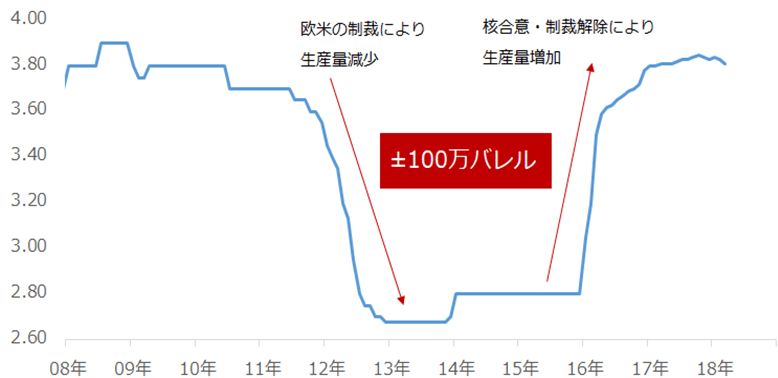

図2:イランの原油生産量の推移

出所:EIA(米エネルギー省)のデータを基に筆者作成

制裁内容にはイラン産原油の取引を制限することが盛り込まれています。このため、図2のとおり前回の制裁時には、イランの原油生産量が減少していました。その後、2016年1月の経済制裁解除後に生産が回復。制裁がイランの原油生産量を減少させ、解除により、生産量は回復したのです。

「原油輸出先が確保されている」など、抜け穴がある制裁

筆者は、今回の米国の合意破棄によって直ちに、イランの原油生産量が減少する事態にはならないとみています。

米財務省によれば180日間の猶予期間後に、イラン産の石油および石油関連製品の取引に制限がかかります。5月12日が合意内容の修正期限であることを考えれば、その制限は11月上旬からということになります(トランプ大統領は「追加制裁」をほのめかす発言をしていますが、詳細はまだわかっていません)。

このような時間的猶予に加え、今回の合意破棄が米国単独であることも大きなポイントだと考えています。

現在、米国はイランから原油や石油製品の輸入を行っていません。また、米国がイラン産原油の不買を呼び掛けても、賛同国が動くだけでしょう。

また、前回の制裁の際、中国向けの石油輸出量が増加した点は注意が必要だと思います。

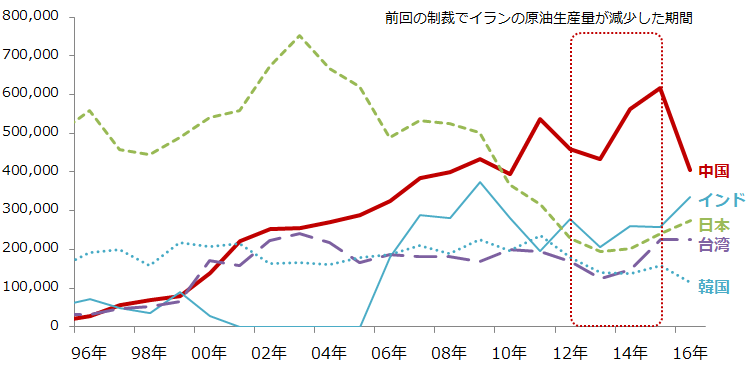

図3:イランの国別石油輸出量(筆者推定)

出所:UNCTADのデータをもとに筆者推計

前回の制裁時におけるイランの原油生産量は、2012年初頭から減少、2013年から2015年末までは減少後の水準で横ばい、2016年1月の制裁解除と同時に急回復というものでした。

2012年から2015年末までが制裁の影響を受けた期間と言えますが、その間、図3のとおり、中国向けの輸出量が増加していたことがわかります。

従前より増加傾向にあり、長期の輸入契約をしているため急な削減はできないという理由はあったにせよ、日本や韓国、インドなど、この間に減少あるいは横ばい傾向を示した国に比べれば、対応への温度差はあると感じます。

この点は今回の制裁再開でも起こり得る事象だと筆者は考えています。

また直ちに、そして前回の制裁時のような規模で、イランの原油生産量が減少することは考えにくいと思います(もとより、イランの高官は仮に米国が制裁を再開してもイランの石油産業に変化はないだろうと発言しています)。なぜなら、制裁発動をきっかけとして原油生産量の制限や各国に不買運動が呼びかけられたとしても、訴えているのは米国のみであること、不買が呼びかけられても購入する国があること、そして制裁スタートまでに時間的な猶予があるからです。

では、なぜイランの核合意を巡る動きが材料視されて原油価格が上昇しているのでしょうか?

キーになるベネズエラ

筆者は現在の原油価格の上昇を、「米国が核合意を破棄→イランの原油生産量が減少→原油価格上昇」という単純な流れで説明することはできないと考えています。第一、まだイランの原油生産量が減少したことは明らかになっていません。

「OPEC(石油輸出国機構)としてのイラン」、同じOPECの「ベネズエラの存在」、需給ではなく「思惑が市場を支配しているとみられること」、といった要素を加える必要があると考えています。

先述のとおり、米国の核合意破棄によってイランの原油生産量が減少する規模は限られていると筆者は考えていますが、この件に、現在のベネズエラの原油生産量の長期減少傾向、という話を加えてみると趣きが異なってきます。

図4:ベネズエラの原油生産量の推移 単位:百万バレル/日量

ベネズエラは、自国の財政難・政情不安・施設の老朽化などの影響で2016年ごろから急激に原油生産量が減少しています。

ベネズエラはOPECの一国として削減目標を持ち、減産に参加しているのですが、図5のとおり、減産(*)が始まる前から生産量の減少が始まっていました。

(*)意図して原油生産量を減少させて世界の需給を引き締め、過剰在庫の削減や原油価格の上昇を目指す動き。現在はOPEC加盟国とロシアなど一部の非OPEC国、合計24カ国で実施中。

つまり、ベネズエラは減産に参加しているから生産量を減らしているのではなく、もともと自国都合で「自然減」の状況にあったとみられます。

このようなベネズエラについて、報道では2018年末までに日量の生産量が20万バレル減少するのではないか?と言われています。この件については急減している同国の生産動向を考えれば、おかしくはないと思います。

イランの話に戻りますが、今回の米国の合意破棄によって起き得る生産量の減少幅は限定的であるとしましたが、仮にその量を前回の制裁時の日量100万バレル、この3分の1以下である、日量30万バレルとします。

イランが日量30万バレル、ベネズエラが日量20万バレル、2カ国合計で日量50万バレル、これから年末までに原油生産量が減少した場合、他の条件が変わらなければ、OPECは「減産が非常にうまくいっている」とアピールすることができます。

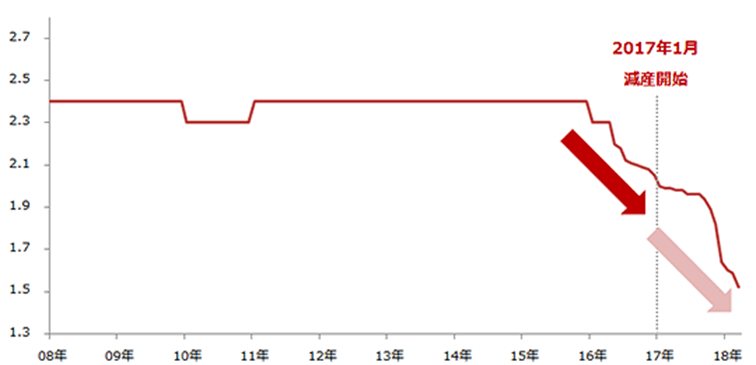

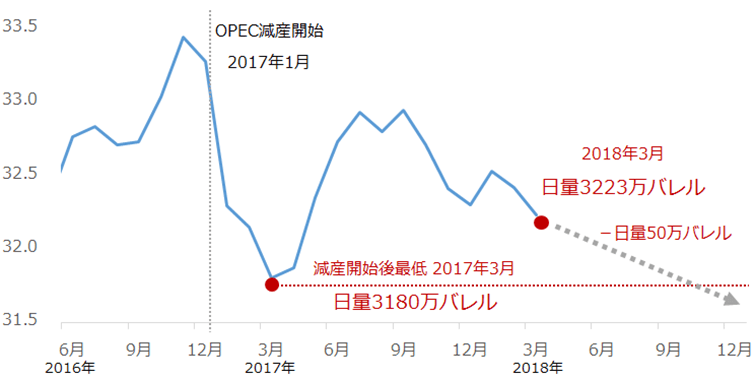

図5:OPECの原油生産量の推移

出所:EIA(米エネルギー省)のデータより筆者作成

EIAのデータによれば、2018年3月のOPECの原油生産量は、日量3,223万バレルでした。また、2017年1月の減産開始後、最も生産量が少なくなったのは、2017年3月の日量3,180万バレルでした。

先ほど仮定した、これから年末までに2カ国の生産量が日量50万バレル減少するという点を重ねてみると、他の条件が変わらなければ、今年中にOPECの原油生産量が減産開始後最低だった2017年3月の生産量を下回る計算になります。

そうなれば「減産開始後、最も生産量が少なくなった!」「減産は非常にうまくいっている!」とOPECはアピールすることができます。

たとえイラン単体での生産量の減少幅が少量でも、同じOPECのベネズエラと合わせて考えれば、思惑を大きく強める意味のある量になります。

筆者は特に今年以降の原油相場は、非常に強い思惑によって支えられていると考えています。

米国の原油生産量がいかに歴史的な水準まで増加しても、OECD(経済協力開発機構)石油在庫や米国の原油在庫を2014年の急増前の水準で見た場合、まだまだ高水準であっても(つまり、米国がOPECの減産を帳消しにする可能性や、減産の有効性に疑義があったとしても)、原油相場は上昇しています。

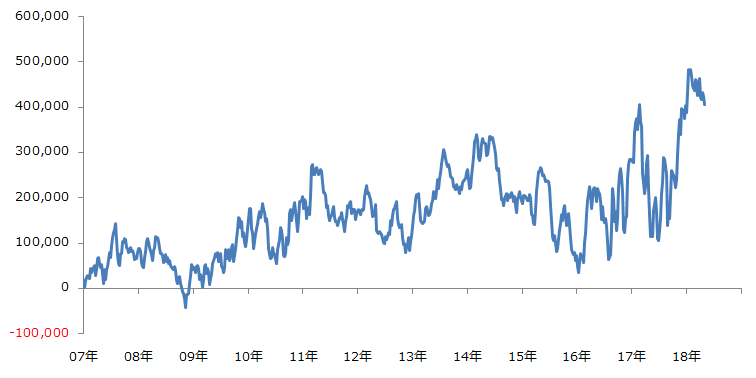

原油市場の思惑の高まりを象徴するように、図6のとおり、投機筋の買い越し枚数(買い枚数-売り枚数)は、記録的な水準まで積み上がっています。

図6:CMEで売買されているWTI原油先物における投機筋の買い越し枚数の推移

出所:CTFC(米商品先物取引委員会)のデータをもとに筆者作成

イランの原油生産量が減ったことはまだ確認できていません。時間的猶予もあるとされています。しかし、原油相場は上昇しています。

将来の供給不安、中東地域の地政学的リスクの高まりへの懸念、さらにはOPECの減産がもっとうまくいくのではないか? 引いては2018年12月で終了する減産が延長されて来年も実施されるのではないか?という期待……。

こうした、データにはならない自然に湧いたり、誰かがあおったりして増幅した市場参加者の思いや心、つまり「強い思惑」が現在の原油価格上昇の主因だと筆者は考えています。

「強い思惑」と「弱気を裏付けるデータの存在」は、筆者にとって原油市場を分析する上で非常に重要なテーマです。これについては、後日のレポートで書きたいと思います。

▼もっと読む!著者おすすめのバックナンバー

2018年5月1日:OPEC のジョーカーをけん制するトランプ。Oilゲームの勝者は?

2018年3月23日:石油王国の苦悩は日本にとって吉か凶か!?

2018年2月13日:原油相場が今年の上げ幅を失った元凶はトランプ大統領!?

(吉田 哲)

この記事に関連するニュース

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2ポテチ界の巨人・カルビーにはない"あの味"がある…「シェア0.3%」の菊水堂が60年間も生き残れている理由

プレジデントオンライン / 2024年11月27日 8時15分

-

3イトーヨーカドー春日部店「閉店したのに看板照明ついてる…」一体なぜ? 背景に“切実な問題” クレしん「サトーココノカドー」モデル

乗りものニュース / 2024年11月26日 18時12分

-

4住商が「ヨーカ堂」に資本参加検討…「サミット」と相乗効果期待

読売新聞 / 2024年11月27日 7時30分

-

5「退職金の課税」見直し 論点の一つに浮上、SNSでは「“退職金増税”は間違っている」「ライフプラン崩れる」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月26日 21時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください