株は何割?すぐできる!わたしの「資産配分」計算式

トウシル / 2018年8月21日 7時0分

株は何割?すぐできる!わたしの「資産配分」計算式

悩む資産配分、簡単に解決

私たちが長期的に資産運用を検討するにあたり、ハイリスク・ハイリターン商品である株式投資に資金をどの程度、配分するかは悩みどころです。

米国では「アセット・アロケーション(資産配分)が長期的なリターンの9割を決める」という実証済の投資理論が有力です。

この「資産配分が重要」である点を踏まえ、投資初心者でも誰でも簡単にできる、株式と債券の配分比率(割合)を決める次の計算方法を紹介します。

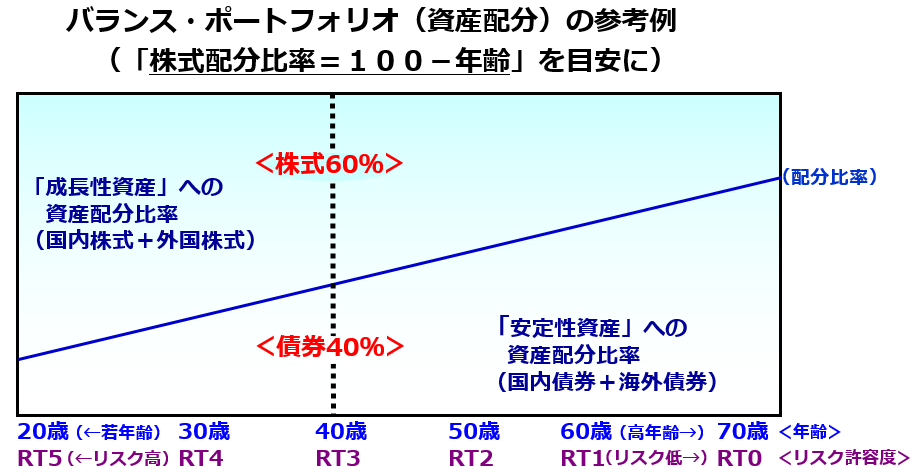

「株式の割合=100-年齢」

「債券の割合=年齢」

例えば20歳であれば、「100-20歳=80」で運用資産の8割程度を株式に投資し、リスク(リターンのブレ)を乗り越えながら、長期リターンを追求してもいい、ということです。

そして70歳であれば、「100-70歳=30」で株式配分比率は3割程度に留めるべきだという考え方です。

図表1で示すとおり、この考え方では若年層ほど株式配分比率(リスク許容度)は高く、高齢ほど株式配分比率(同)は低下していきます。

参考までに、「人生100年」と言われて高齢社会が進む国内では、「株式の割合=120-年齢」という考え方の計算式もあります。

もちろん、個人にとっての最適な資産配分は、さまざまなデータを踏まえてプロファイリング(投資家個々のリスク許容度や投資選好)し、検討すべきですが、こんな簡単な「目安」も知っておいていいでしょう。

図表1:「100-年齢」で資産配分比率を計算

出所:各種情報をもとに楽天証券経済研究所作成

世界で「資産配分別の市場実績」を検証

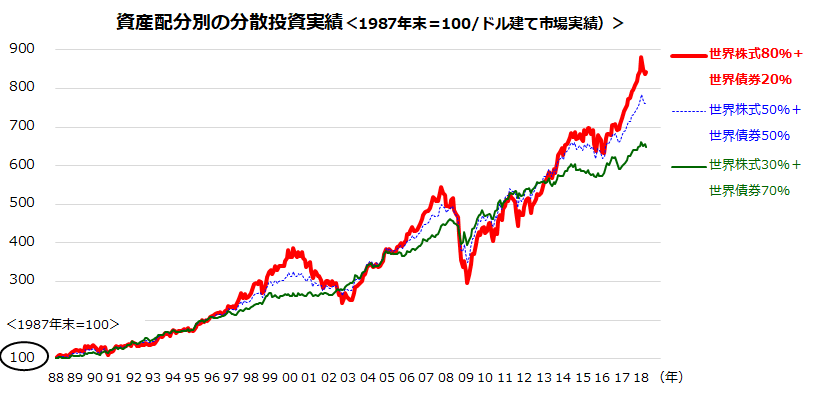

実際、「100-年齢」で計算した資産配分比率で、「世界の株式」と「世界の債券」に長期分散投資したパフォーマンスを検証してみましょう。

図表2は、過去約30年にわたり、資産配分「株式80%+債券20%」、「株式50%+債券50%」、「株式30%+債券70%」を実践した場合のパフォーマンスを、市場実績に基づきシミュレーションしたものです。

「株式80%+債券20%」は、比較的リスクが高いものの、「成長性資産」とも呼ばれる株式のリターン寄与度が高い分、「株式30%+債券70%」よりパフォーマンスが優勢だったことがわかります。

言い換えれば、「株式30%+債券70%」のリターンは比較的低かったものの、「安定性資産」と言われる債券への投資が資産全体のリスクを和らげてきたことがわかります。

「どの投資配分が正しいか」ではなく、投資家個々の「期待リターン」(どの程度のリターンを期待するか)と、「リスク許容度」(どの程度のリスクに耐えられるか)のバランスを最適化することが重要なのです。

なお、図表2の「世界株式」のリターンは年率平均で8.2%でしたが、リスク(σ=1標準偏差)は14.6%でした。

統計的に言えば、世界株式の年率リターンは「+22.8%から-6.3%(平均±1σ)の範囲であった確率が約7割」と試算できます。

一方、世界債券のリターンは年率平均で5.9%、リスク(σ=1標準偏差)は5.7%だったので、世界債券の年率リターンは「11.6%から0.2%の範囲だった確率が約7割」と試算できます。

ただ、債券のリターンについては、「世界で金利低下(債券価格は値上がり)が長期間続いた事象」を反映した結果で、今後も同様のリターンが期待できるとは言い難い点に注意する必要があります。

図表2:資産配分別の分散投資実績(1987年末=100)

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2018年4月末時点)

年齢に応じ、バランス運用の投資配分を変える

このように「株式配分比率=100-年齢」の計算式は、資産運用における株式(成長性資産)と債券(安定性資産)の配分比率を検討する上で、「簡単でも意外に有効」な方法ではないでしょうか。

株式配分比率が高い場合、株価下落が短期的にせよ、資産全体の時価を大きく目減りさせるリスクは高くなり、退職後や高齢者の資産運用に適当ではないとされるからです。

とは言え、高齢でも「やがては子供や孫に引き継ぐ目的で、資産を長期的な視野で増やしていきたい」という意思があれば、株式配分比率を高めに維持することも可能です(「100-年齢」は一つの目安です。全ての投資家に適用できるわけではありません)。

また、この計算式を用いて、「年齢を重ねるに従い、株式配分比率を徐々に低下させていく方法」も検討しましょう。

つまり、年齢が若くリスク許容度が高い人は株式投資配分比率を高くして資産運用を始め、年齢を重ねるに従い(リスク許容度が低くなるにつれ)、株式配分比率を徐々に下げていく方法も可能です。

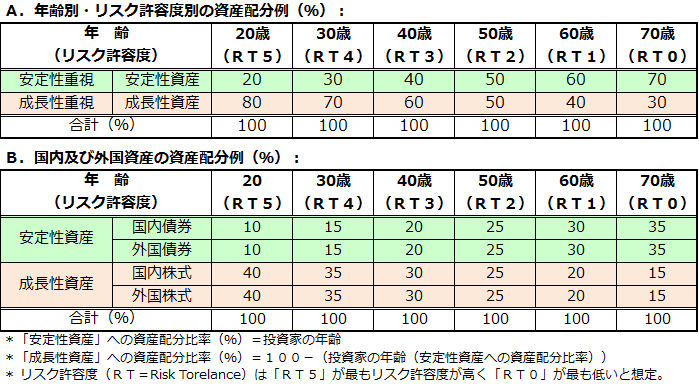

参考情報として、図表3のAでは、「年齢」(RTの数値はリスク許容度を示す)に応じた株式と債券の配分比率例を示し、Bでは国内資産と外国資産への配分例を示しました。

わかりやすくするため、「国内資産5割+外国資産5割」としています。

なお、資産配分の変更やリバランス(微調整)は頻繁に実施せず、年に一度で十分と考えています。

市況の変化や個人的な相場観に応じ配分を頻繁に変更させるのは、コストがかかる上にリターンを向上できないリスクもありますので、注意が必要です。

図表3:年齢別・リスク許容度別の資産配分の例(参考情報)

▼この著者の動画を見る

[動画で解説]米長期金利上昇は恐怖なのか?5月の市場見通しと投資戦略

(香川 睦)

この記事に関連するニュース

-

65歳以上のシニア、自分の金融リテラシー「十分高い」に64.7%がYES…恐るべき自信過剰っぷりに「ぜひ回避したほうがいい」資産運用の具体的手法【FPが警鐘】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 11時15分

-

シニアの資産形成「公的年金の運用より、さらにリスクを抑えた分散投資」を実現できる、具体的な投資手法の名称【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 11時15分

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

プレジデントオンライン / 2024年11月6日 15時15分

-

ウェルスナビ、2024年8月の下落相場でのパフォーマンスを検証

PR TIMES / 2024年10月29日 17時45分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください