それでも日経平均は上昇する?2020年までの相場展望

トウシル / 2018年5月25日 7時31分

それでも日経平均は上昇する?2020年までの相場展望

株価指数は節目回復も悪材料顕在化で利益確定売り

今週の株式市場では、米ダウ平均が週初に2万5,000ドル台を回復。為替はドル円が111円台に上昇し、日経平均も2万3,000円台に回復する堅調となりました。

ただ、日米ともに株価指数が節目とされていた水準に達したことによる利益確定売りに加え、リスク要因が顕在化したことを受けた先物売り主導で日経平均は週後半に向け下落しました(24日)。

株価を押し下げたリスク要因としては、

(1)「歴史的」とされていた米朝首脳会談(6月12日予定)を巡る期待が大幅に後退

(2)安倍政権の持続性を巡る不透明感が再び強まった

これらが挙げられます。(1)については、トランプ米大統領が22日に「米朝首脳会談が予定通りに実現しない相当の可能性がある」と述べ、24日には北朝鮮外務省幹部が「米国が我々の善意を冒涜し、非道に振る舞い続けるなら、首脳会談の再考を最高指導部に提起する」と述べたことによるもの。「地政学リスクの後退」を期待していた株式やドル円には悪材料であり当面予断を許しません。実際、トランプ大統領は同日、米朝首脳会談を中止する考えを表明。24日の米国株は反落し、為替は円高・ドル安となりました(日本時間25日朝)。

一方、国内では森友学園問題に関する財務省の文書隠し疑惑や加計学園問題を巡る疑惑が再燃。東京証券取引所の売買で約7割を占める外国人投資家が、安倍政権の信任低下やアベノミクス(安倍政権の経済政策や日銀の金融政策)の行方を案じ、売りを先行させた可能性があります。

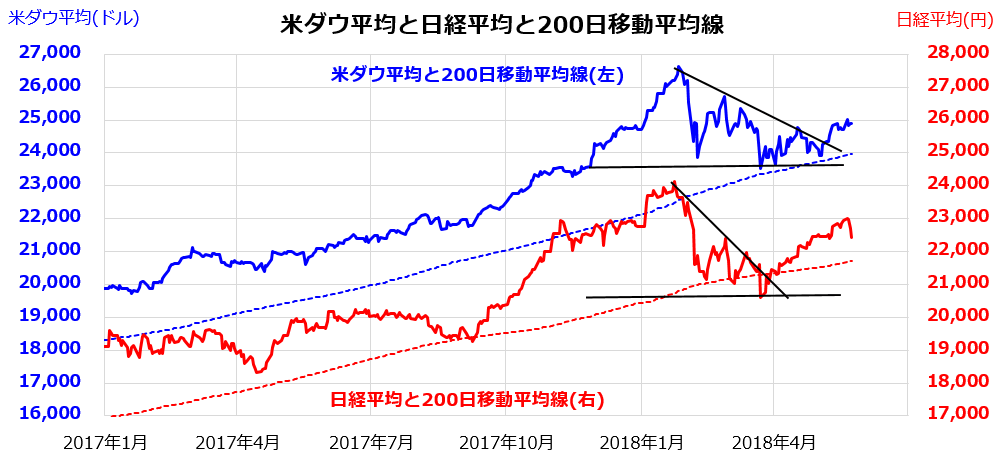

とは言っても、米ダウ平均も日経平均も、200日移動平均線をサポートにして回復基調を辿っている傾向に変わりはありません(図表1)。

図表1:米ダウ平均と日経平均は回復基調を維持できる?

米国市場と日本市場の業績動向を先読みすると

株式相場には大なり小なりのボラティリティ(短期的変動)はつきものです。中長期的の視野でみると株価は業績に沿ったトレンドを形成していくものと考えられます。

具体的には、ファンダメンタルズ(景気や業績)の動向を反映し、200日移動平均線や52週移動平均線をサポートにしたトレンドを辿ると見込むことができます。

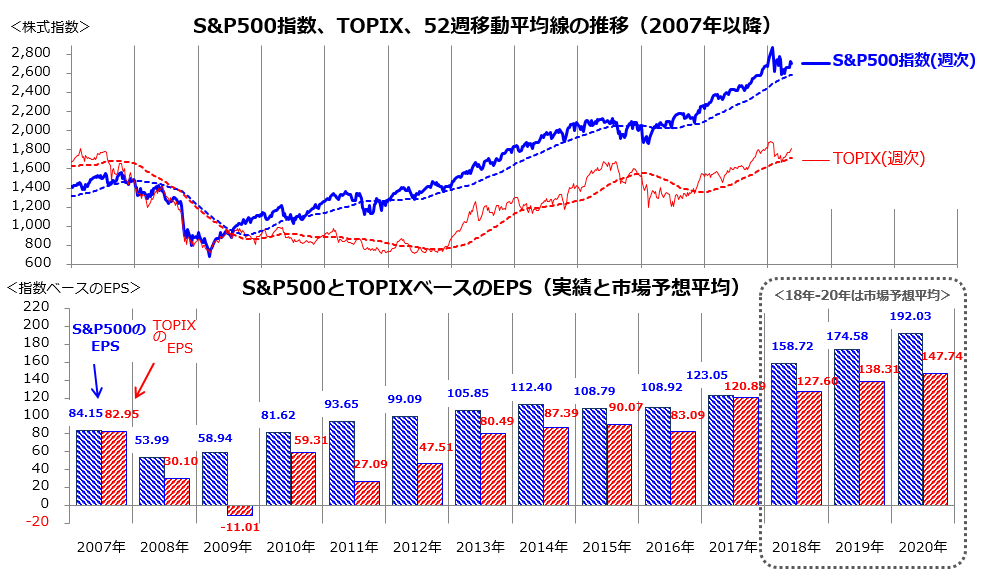

図表2は、上段グラフで米国のS&P500指数と日本のTOPIXと52週移動平均線を示し、下段グラフでS&P500指数とTOPIXそれぞれのEPS(1株当り利益)実績と市場予想平均(2018年から2020年)を示しています。

米国では景気の拡大、歴史的な法人減税、自社株買いなどが功を奏し、2018年は前年比29.0%増益が見込まれており、19年も同10.0%増益が予想されています。日本では、期初に発表されるガイダンス(企業が示す業績見通し)が慎重気味ですが、専門家(アナリスト)が予想する2018年の業績は前年比5.6%増益、19年は同8.4%増益が見込まれています。

日本企業の稼ぐ力(利益率)、商品力、財務内容は総じて改善しており、アジアなど海外への事業展開や株主還元(増配や自社株買い)に積極的な企業も増えています。TOPIXの業績が2020年まで増益が見込まれている点に注目したいと思います。

図表2:S&P500指数とTOPIXの業績動向(実績と市場予想平均)

もちろん、上記した業績見通しは現時点での市場予想平均(専門家による見通し平均)です。

リスク要因としては、

(1)米景気が2018年以降も持続的に拡大するか

(2)為替相場が過度の円高に傾く可能性はあるか

(3)米中や日米の貿易摩擦は激化するか

(4)来年10月に予定されている消費税率引き上げの影響

(5)地政学リスクの顕在化と原油相場高騰の影響

などが挙げられます。

こうしたリスク要因が顕在化すれば、業績見通しが揺れる可能性はあります。ただ、中長期の視野で業績が総じて拡大(成長)していくなら、株式は中長期で「成長性資産」の役割を果たしていくと考えられます。

TOPIXが2020年末までに2,400なら日経平均は3万円も

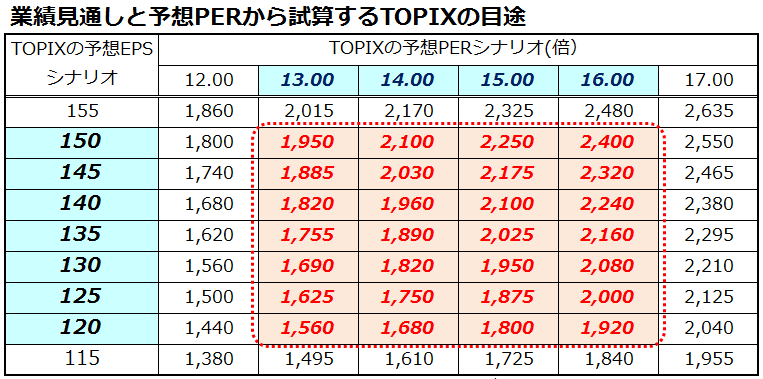

参考までに、中長期の視野でTOPIXと日経平均の上値目途を試算してみます。まずは、先行きの株価を占う基本的な計算式として「株価予想=予想EPS×予想PER(株価収益率)」を使います。

図表3は、TOPIXベースの予想EPSと予想PERのシナリオ(EPS×PER)別にそれぞれの株価目途を示したものです。過去10年(2008年以降)におけるTOPIXの予想PERは平均して17.5倍でした。特にアベノミクス相場(2013年以降)の予想PERの平均は14.8倍、標準偏差(σ)は1.3倍。統計的に「2013年以降におけるTOPIXの予想PERは13.5倍から16.1倍程度の範囲だった確率が約7割」と計算できます。

図表3の上段に示した予想PERのシナリオは(やや保守的に)「13倍から16倍」を使っています。現在の2018年予想PERは13.9倍となっています(5月24日時点)。図表2で示したとおり、市場予想に沿ってTOPIXベースのEPSは徐々に拡大(成長)。2020年のEPSが147.74程度に成長するなら、ベストシナリオ(予想PERが16倍まで拡大)で「TOPIXは2020年末までに2,400を目指す展開」が見込めます。

一方、前述したリスク要因が顕在化してEPSが伸び悩み、外部環境の悪化や投資家心理の委縮でPERが縮小する場合、TOPIXの上値は限られることになります。

図表3:業績見通しと予想PERでTOPIXの目途を試算する

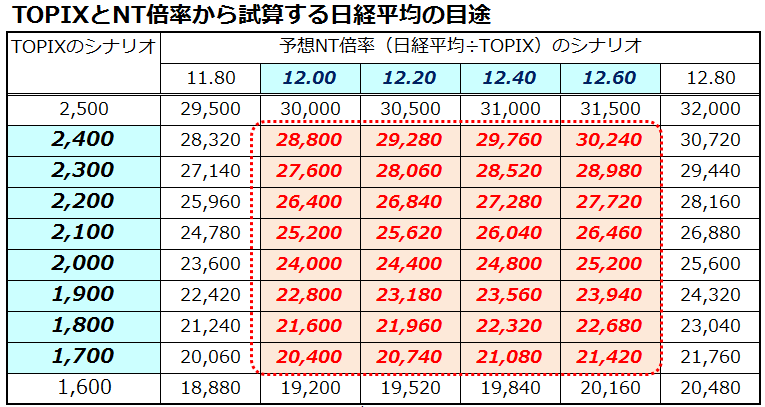

こうしたTOPIXのシナリオ(目途)別に、日経平均の先行きも占いたいと思います。その際、TOPIXの予想騰落率をそのまま日経平均の予想騰落率にあてはめて計算するのは適当でない可能性があります。

そこで、「NT倍率」(日経平均÷TOPIX)の水準別に日経平均の目途を試算してみます。過去10年(2008年以降)におけるNT倍率の平均は11.75倍でした。特に、アベノミクス相場(2013年以降)におけるNT倍率の平均は12.33倍、標準偏差(σ)は0.21倍。統計的に、「2013年以降のNT倍率は12.12倍から12.54倍程度の範囲だった確率が約7割」と計算できます。

図表4では、TOPIXのシナリオ(目途)ごとに、予想NT倍率として「12.0倍から12.6倍」を使用して日経平均の目途を試算しました。現在のNT倍率は12.6倍となっています(5月24日時点)。2020年末までにTOPIXが2,400まで上昇するシナリオの場合、NT倍率が現在と同水準であれば、「日経平均は2020年末までに3万円を目指す展開」が視野に入ってきます。

TOPIXも日経平均も、前述したリスク要因の顕在化次第で短期的には上下動を繰り返すでしょう。ただ、「株価は業績」との格言が象徴するように、株価指数は業績見通しを反映する個別銘柄の株価の集積(平均株価)と言えます。

業績が平均して増益基調を辿るなら、株式への「長期投資」や「積立投資(定時定額投資による時間分散)」は資産形成に寄与していくものと考えられます。

図表4:TOPIXと「NT倍率」で日経平均の目途を試算する

▼著者おすすめのバックナンバー

2018年5月18日: インバウンド関連株の堅調は続く?日中関係改善は追い風

2018年5月11日: 中東不安とナスダック反発のどちらに軍配?

2018年5月2日: 日経平均の上昇余地と下落余地を試算する

▼他の新着オススメ連載

今日のマーケット・キーワード:高成長を背景に拡大するアジアの『eコマース』市場

(香川 睦)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

強弱入り混じる世界の半導体市場。次の一手は?

トウシル / 2024年11月21日 7時30分

-

トランプ・トレード後の日本株相場は膠着も…日経平均「4万円回復」はありえる【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 6時0分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

日経平均は反発、自律反発期待の買い 米大統領選前の備えも

ロイター / 2024年11月5日 15時57分

ランキング

-

1中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

2なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

3お金が貯まらない人ほど直感で行動している…新型NISAで資産を減らす人がやっている「残念な行動」とは

プレジデントオンライン / 2024年11月27日 7時15分

-

4食べログ「都内で9位」ラーメン店主の驚きの過去 秋葉原の超人気店「ほたて日和」はこうして生まれた

東洋経済オンライン / 2024年11月27日 8時30分

-

5年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください