日本企業の利益:慎重な見通しは予想外の好材料へ

トウシル / 2018年5月25日 14時32分

日本企業の利益:慎重な見通しは予想外の好材料へ

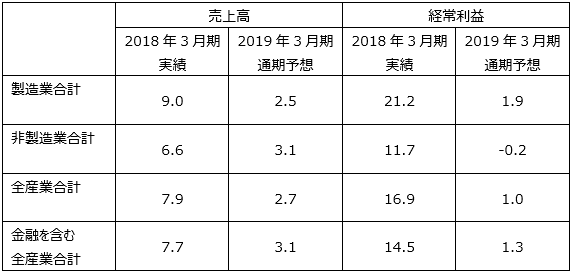

日本では、これから業績予想の上方修正が相次ぐとみられる。先週、企業の決算発表が一段落したが、集計データを見ると上場企業の予想利益のベースラインは非常に慎重かつ控えめである。2017年度(2018年3月31日終了)には経常利益が16.9%上昇したが、2018年度(2018年4月1日開始)の予想利益はわずか1%の伸びにとどまっている。一方、当社は2018年度について15~20%の増益を引き続き予想している。

重要な点として、当社が会社予想を上回る利益を予想している理由として売上高の成長がある。企業は売上高成長率の大幅な鈍化を予想しており、2017年度の+7.9%に対し、2018年度はわずか+2.7%としている。この慎重な姿勢の背景には保護主義の台頭や米国の景気後退に対する警戒感だけではなく、コーポレート・ガバナンスやキャピタル・スチュワードシップの改善があると筆者はみている。CEOは業績予想の下方修正よりも上方修正の方がよい印象を与えることを学んだのであろう。現時点で重要なのは、売上高の伸びは世界の名目GDP成長率と深く関連しており、どんな意図や目的をもってしても、世界GDP成長率が今後9~12カ月に渡って半分以下に落ち込むとは考えにくい点である。

つまるところ、売上高成長率がベースライン予測を1%超えるごとに、日本企業の利益は8%増加する。従って、売上高が会社予想の2.7%ではなく4%拡大すれば、利益は企業側が現在予想している1%ではなく10%増加することになる。

今後、売上高が利益の上方修正の主な要因となる可能性に加え、想定為替レートも控えめ過ぎるようである。全般的に、企業の財務責任者は2018年度の為替レートを105円/ドルと見込んでいる(2017年度の実質平均レートは110.8円/ドル)。想定レートよりも円安が1円進むごとに、利益が0.8%拡大する点に注目したい。仮に、現行レート110~111円/ドルが1年間維持されれば、それだけで利益はほぼ5%押し上げられる。これに加えて、売上高成長率を2.7%ではなく5%と想定した場合、最終的には会社予想の1%をかなり上回る15%の利益増となる。

市場バリュエーションの点では、公式の増益率が1%であれば、TOPIXの1年先PERは約14.8倍になる。当社が予想するように利益が15%伸びれば、予想PERは約13倍となる。いずれにせよ、日本株のバリュエーションはかなり魅力的な水準にあると言えよう。2012年12月の安倍首相就任以来の平均PERは16.7倍であり、PERが14倍を下回ると常に市場はその後の半年~9ヶ月間で20~30%上昇している。

今後は利益モメンタムの上昇が日本市場の活性化を促すカギとなろう。そして、環境はすべて整っている。

上場企業の主要業種別連結業績動向(2018年5月19日付け日本経済新聞)より抜粋

※データは前年同期比

2018年5月21日 記

(イェスパー・コール)

この記事に関連するニュース

-

円安で苦しんだ100円ショップ、円高で勝つのは? 上場している企業3社【セリア】【キャンドゥ】【ワッツ】の有望株を探る

MONEYPLUS / 2024年9月19日 7時30分

-

大暴落が起きると「2番底」を伴うが…今回は「回避できる」といえる理由【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 8時15分

-

成長株投資のここに注意!必ず知っておきたい三つのポイント

トウシル / 2024年9月12日 11時0分

-

「日経平均6667円安」未曽有の大暴落…その背景と今後の懸念材料となる円高のリスクとは

MONEYPLUS / 2024年8月30日 7時30分

-

三菱UFJ・三井住友FG「買い」継続。2期連続で最高益見込む、金利上昇が追い風(窪田真之)

トウシル / 2024年8月27日 7時0分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

-

4「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

5「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください