米朝首脳会談にも為替は踊らず。主題は米利上げの「回数」

トウシル / 2018年6月13日 13時17分

米朝首脳会談にも為替は踊らず。主題は米利上げの「回数」

ビッグディールにはならなかった?米朝会談

歴史的と注目された米朝首脳会談が6月12日に無事開催され、共同声明に署名しました。

先週末109円台半ばで終えたドル/円は、首脳会談への期待から今週に入ってジリジリとドル高になり、12日の午前10時(日本時間)の首脳会談が始まる直前には110円台半ばまで上昇。今週に入って1円円安となりましたが、その後は会談を見守るように110.30円前後で推移していました。

そして午後2時半頃(日本時間)、米朝共同声明に署名がなされましたが、署名前にドナルド・トランプ米大統領は「重要で包括的な声明に署名する」、金正恩(キム・ジョンウン)朝鮮労働党委員長は「世界は重要な変化をみるだろう」とそれぞれ発言。また、金委員長の表情が最初の握手の時よりも緊張がほぐれ、時々笑みも見られたことから、共同声明の内容に期待が高まりました。

やがて午後5時過ぎ(日本時間)に記者会見が始まりましたが、期待外れの共同声明だったことが明らかになりました。

声明はトランプ大統領が北朝鮮に対して体制保証を約束し、金委員長は朝鮮半島の完全非核化を約束した内容でしたが、米国が求めてきたCVID(完全かつ検証可能で不可逆的な非核化)の文言は盛り込まれず、非核化の具体的なプロセスには全く触れられていませんでした。

トランプ大統領も記者会見で「完全な非核化には時間がかかる、準備する時間がなかった」と認め、会談の成果は「二人が会ったことが重要であり、互いを知る機会になった。これはプロセスの始まりだ」と強調していました。

トランプ外交の評価

ところで、トランプ大統領の記者会見で興味深い話がありました。シンガポールに来る直前に参加していたG7サミット(主要7カ国首脳会議)でメルケル独首相から詰め寄られているような写真があると記者から質問され、「あれは首脳宣言ができあがるのをみんなで待っていた時の写真だ。全く別の話をしていた」と説明。G7分裂の象徴的な写真だと考えられましたが、どうやら写真の時点ではトランプ大統領は首脳宣言に満足していたようです。

ところがその後、「首脳宣言を承認しない」とひょう変した理由は、エアフォースワン(米大統領専用機)機内で、カナダのトルドー首相が米国の関税引き上げに対し批判する様子をTVで見たからだ、とトランプ大統領は次のように語気を強めて説明していました。

「カナダの首相は飛行機に乗っているからTVは見ていないと思って言ったんだろう。エアフォースワンには20のTVモニターがある。カナダ国民は首相のせいで大きな損をした」

これに対し米記者は、「あなたは敵を友人にするのはうまいが、友人を敵にするのもうまい」と表現。あまり友人を敵に回しすぎると、米国は孤立し、米国経済にとっては中長期的に悪影響が大きくなりそうな予感です。

為替はFOMC待ち

さて、記者会見後のドル/円は米朝会談の肩透かしから、急落はしませんでしたが、ジリジリと110.10円近辺まで下がりました。110円を割り切れないのは、13日のFOMC(米連邦公開市場委員会)の結果を待っているためで、利上げは確実視されているものの、マーケットの注目は今年の利上げ回数が年3回なのか、年4回なのかという点です(※)。

(※)「年3回」とは6月利上げを含めてあと2回、6月と9月あるいは12月に利上げすることで、「年4回」とは6月利上げを含めてあと3回、6月、9月、12月に利上げとなります。

直近では利上げペースが速まるとの見方から年4回との見方が優勢であり、ドル/円は底堅い動きとなっています。

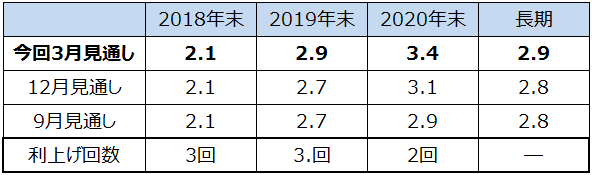

表は3月のFOMCで公表された金利見通しで、2018年末の金利見通し中央値は2.1%となっています。そして利上げ回数は2018年末までに3回となっています。

3月に利上げした時点での政策金利は1.5~1.75%なので、2018年末の2.1%になるためには0.25%刻みであと2回利上げが必要です(あと1回の利上げでは2.0%となり、2.1%には届きません)。

今回のFOMCで注目される利上げ回数とは、この年3回の利上げが4回になるかどうかです。また、金利予想中央値では2.25%を超えているかどうか、2019年末や2020年末の金利見通しがどの程度引き上げられるかどうかにも注目です。

FRB政策金利見通し(予想中央値・2018年3月時点)

もう一つの注目点は、長期見通し2.9%が引き上げられるかどうかです。

2018年末や2019年末の金利見通しが引き上げられても長期見通しが据え置きだと、利上げ余地はあまりなく、利上げも終盤局面に差し掛かっているとみられる可能性があり、場合によってはドル売り要因となります。

例えば逆のケースですが、今回の利上げ局面の始まりである2015年12月時点の金利見通しでは2016年末は1.375%ですが、長期は3.5%となっていました。

利上げ初期段階では長期見通しとかなりの開きがあるため、利上げ余地は十分にあるとマーケットは解釈し、利上げ期待が高まりやすくなり、ドル高になりやすい展開となります。

先週末から今週にかけてビッグイベントが目白押しですが、今のところ為替は踊らず、大きく動いていません。全てのイベントが終わったとき、どのように相場に織り込まれるのか、ドル/円の場合、直近の高値である111.39円を抜けるかどうかに注目です。ドル高要因が多いわりにはドル高の伸びが鈍い場合は、下方リスクを警戒したほうがよいかもしれません。

(ハッサク)

この記事に関連するニュース

-

円安も一服!トランプトレード後の見通しは?

トウシル / 2024年11月20日 18時6分

-

岩田明子 さくらリポート トランプ氏との早期面会断念、石破外交に求められる〝現実路線〟日本へ要求を強める恐れ 安倍氏らが残した「資産」活かせ

zakzak by夕刊フジ / 2024年11月20日 6時30分

-

米大統領選後の「金融政策」の見通し ~2024年11月FOMCレビュー【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 13時15分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

日本の政治、為替もこの2週間が正念場!

トウシル / 2024年10月30日 16時0分

ランキング

-

1エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

2ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

3なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

4中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください