高い?安い?金融サービスの「手数料」ってどう考えればいいの?

トウシル / 2018年6月20日 9時7分

高い?安い?金融サービスの「手数料」ってどう考えればいいの?

「残高×時間」に比例するフィーは合理的か?

お金の運用を個人が一人で完結することは難しい。株式を買うには証券会社が必要だし、少額でも分散投資しようと思うと投資信託が要る。リスクを取らずに運用しようとする場合でも、金融機関の窓口で国債を買ったり、銀行に預金したりしなければならない。また、運用のやり方や投資対象の選択に他人の助けを借りようとすると、投資顧問会社に運用を任せたり、ファイナンシャル・プランナーやIFA(独立系ファイナンシャル・アドバイザー)に相談したりする場合もある。

いずれの場合も、サービスを提供する会社ないし人は時間と手間を掛ける訳なので、何らかの対価を得なければサービスを提供できないし、そのサービスに値付けが必要だ。

この事情は、個人の資産運用だけではなく、年金基金や金融機関の有価証券運用、政府系の資金といった機関投資家の資金運用の場合でも同様だ。

株式などの資産運用の場合、かつての(1990年代半ばまでの)わが国では、株式の委託売買手数料が固定的で高かった。そのため、証券マンの運用アドバイスや、証券会社が機関投資家に提供するアナリストの分析などが、証券会社の社内で株式などの証券売買の手数料の中から賄われ、表面的には無料だが、実質的には高くつくサービスとして提供されてきた。

「売買手数料から対価を取る」というサービスの値付けには、サービスの提供側が顧客に過剰な売買をすすめることが利益になるといった「サービスの歪み」の問題があった。個人の世界で、株式投資については、1998年のいわゆる「日本版ビッグバン」がもたらしたネット証券の台頭で株式の売買手数料が下がったことで問題がかなり緩和されたが、対面型のリテール営業での投資信託販売にあっては乗り換え勧誘の横行や、そもそも手数料の高い商品への誘導などの問題が指摘されている。現在の対面営業型の金融ビジネスが抱える大きな問題点のひとつだ。

こうした問題を踏まえて、個人向けの資産運用アドバイスについて、預かったりアドバイスしたりする資産の「残高」とアドバイスを提供する「時間」に応じて運用アドバイスのフィー(手数料)を設定するビジネスが現れてきた。サービスの提供形態には、投資顧問契約もあれば、継続的なコンサルティングもあるし、ロボアドバイザーのようなものもある。

こうした「残高×時間」を基準とするフィーの設定は合理的なのだろうか?

ファンドマネージャーの本音

運用する側の事情を考えてみよう。

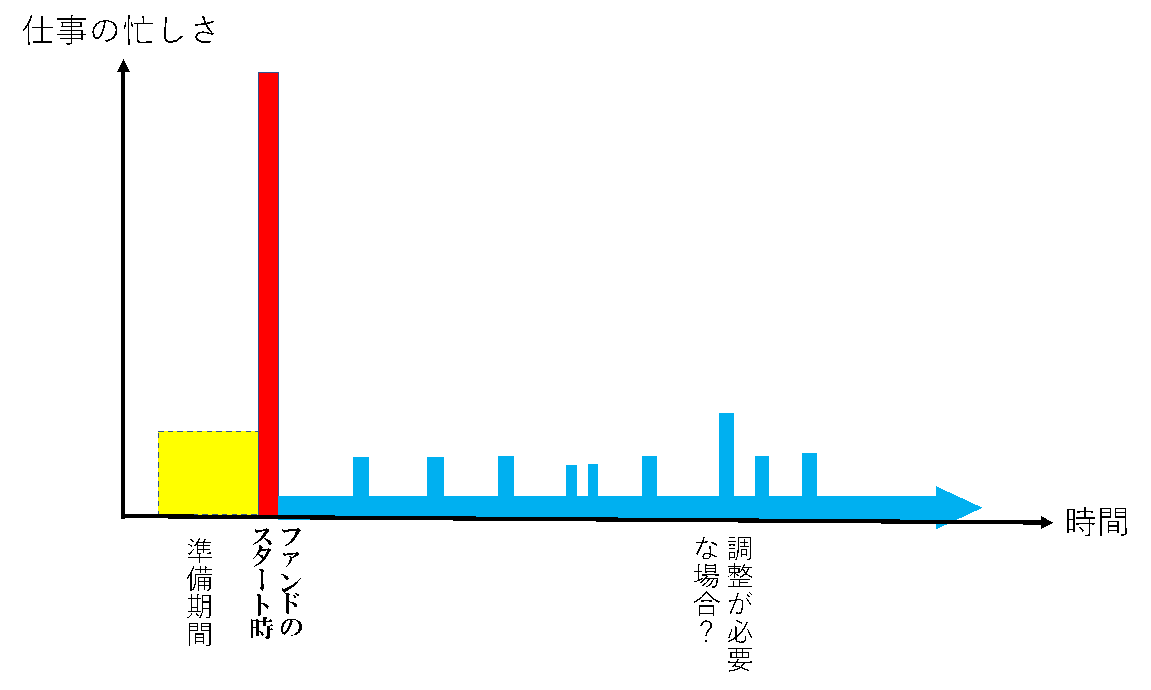

例えば、企業年金の運用のような仕事の場合、ファンドマネージャーのファンドに対する仕事の「忙しさ」は、以下の図1のような感じだ。

圧倒的に忙しく、また、頭を使わなければならないのは、ファンドをスタートする時点だ。具体的な作業はポートフォリオの設計と構築だ。新しい顧客が相手だったり、これまでと異なる運用をしようとする場合には、準備期間の方が、運用が継続している期間よりも忙しいかもしれない。

いったんポートフォリオができてしまうと、ポートフォリオのできにもよるし、時々調整が必要な場合はあるかもしれないし、顧客に対する運用の説明などに手間が必要な場合もあるが、ファンドマネージャーの仕事は率直に言ってそう忙しいものではない。

オープン型の資金の流出入がある投資信託のファンドマネージャーの場合、運用資金が固定化された年金運用よりも日々のポートフォリオ調節は忙しいかもしれないが、それでも、ファンドをスタートする時点の繁忙度合いとは大きな差があるだろう。

こうした仕事に対して、「資産残高×運用時間」に比例したフィーをもらえるとすると、長期投資には、顧客にとってよりもファンドマネージャーにとってこそ確実に素晴らしいと言える経済性がある。

もちろん、ファンドマネージャーの側にも言い分はある。顧客にとっては、こちらの手間ではなく、ポートフォリオのパフォーマンスこそがメリットなのだから、「残高×時間」に比例したフィーはフェアではないか、というものだ。ただ、本当に結果が出るならその言い分に説得力があるが、内外のデータによるとアクティブ・ファンドの運用成績は手数料に見合うものではない(十分優れていないというよりは、平均的には市場平均に劣る)。

運用手数料の内容的な内訳

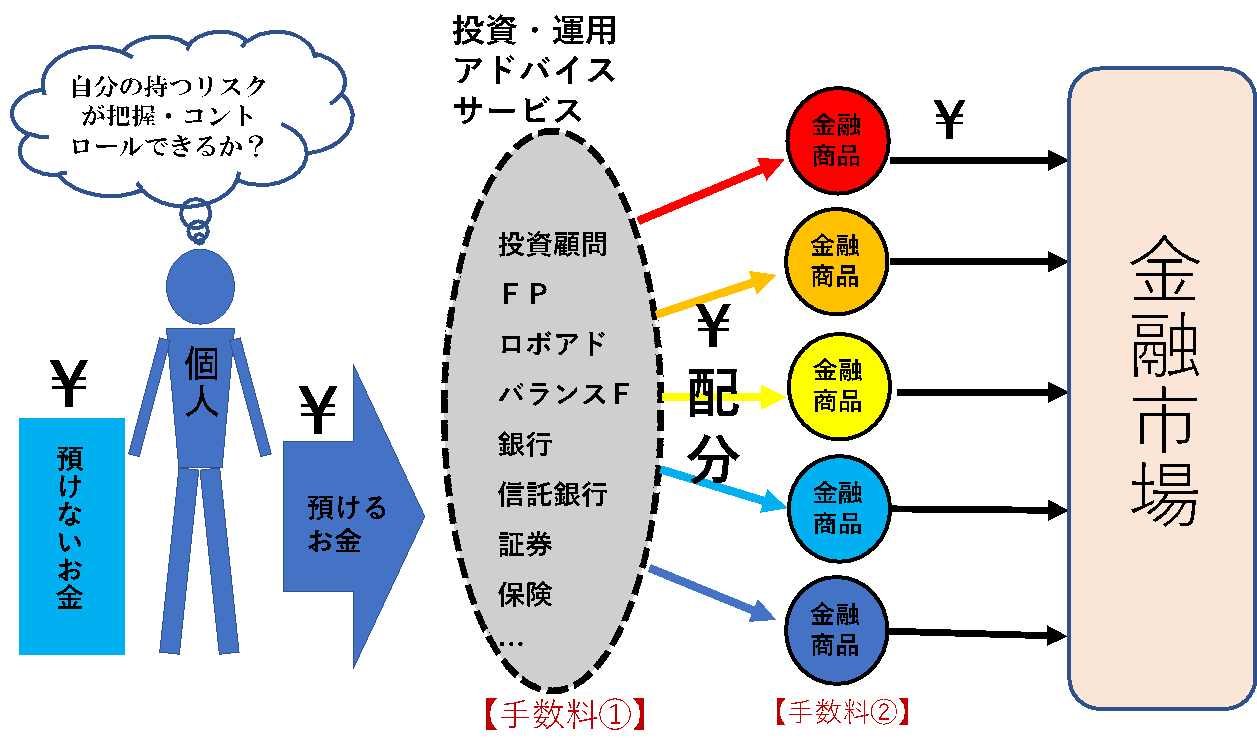

さて、個人が利用する運用のサービスは、(1)運用内容に対するアドバイスと、(2)運用商品の管理、の2つに分けて考えることができる。

仮に、何らかの投資顧問サービスを利用して、投資信託のような対象に投資して資産を運用するとした場合、投資顧問サービスに対する手数料「手数料(1)」と、投資信託を運用する運用会社やその資産を預かって管理する信託銀行(受託銀行)の各種のコストに見合う手数料「手数料(2)」が必要だ。図にしてみると、図2のような感じになる。

ところで、この投資家の場合、何らかの運用アドバイザーに対して、自分の運用財産の全てを預けるのだろうか。

一部しか預けないとすると全体のバランスは別途自分で判断しなければならない。さりとて、全てを預けるのだとすると相手がどこまで信用できるのかがより大きな問題になるし、その場合でも、運用資産全体で自分にとって適切なリスク・テイクができているか否かの問題を回避できるわけではない。

自分で判断できる投資家の場合

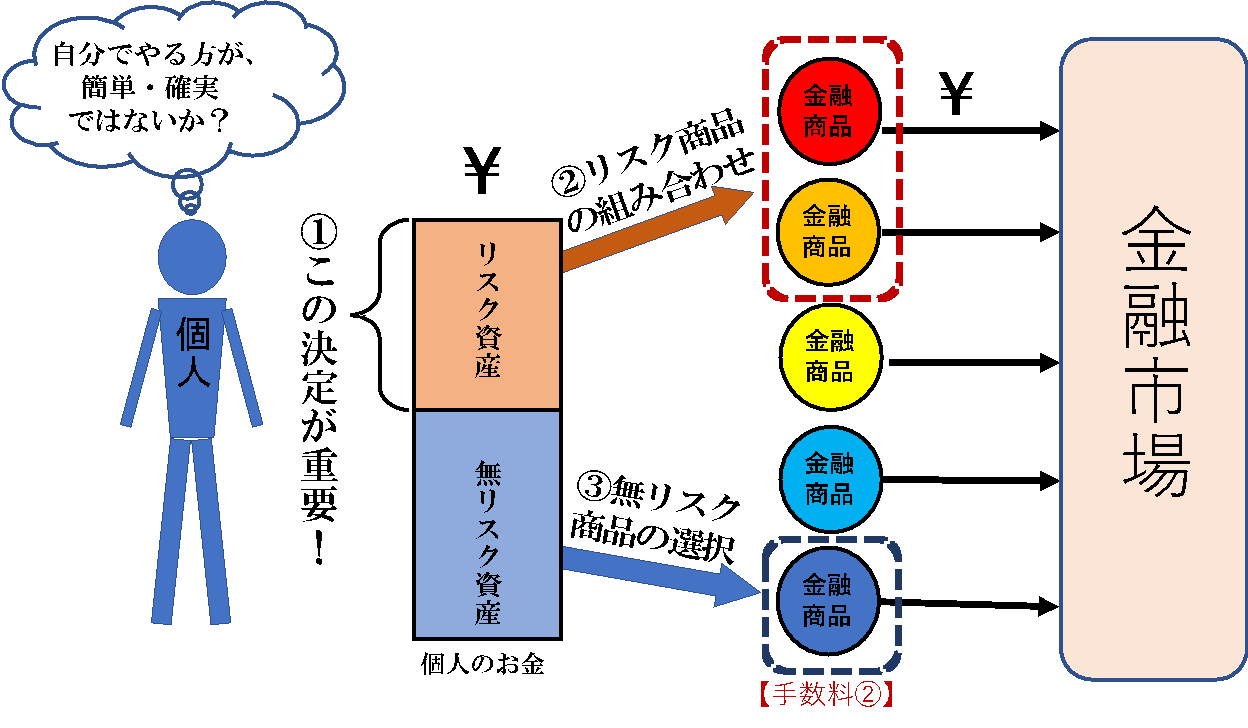

結局、投資家は、自分の運用について、少なくともリスクの取り方については自分で判断できるのでなければならない。そして、この点は、アドバイザーを使おうが使うまいが変わらない。自分で判断できる投資家の運用を図にしたものが、図3だ。

個人は、具体的には、(1)リスクをいくら取るかを決めて、(2)リスク資産の構成を決め、さらに(3)無リスク資産の運用先を決めたらいいだろう。

ちなみに、(1)の決定は「難しいから、他人に任せたい」と思うと、問題は最終的に解決しない。他人や商品(バランスファンドやロボアドバイザーなど)に任せると、問題が複雑化して、さらに「手数料(1)」の分類の手数料が掛かるだけだ。

最終的な投資対象になる金融商品の手数料「手数料(2)」はなくならないが、アドバイザーに対する手数料「手数料(1)」はなしで済むし、自分がどれだけのリスクをどのような形で持っているのかについて直接把握して自分の資産を運用することができる。

それでは、個人が、図3のような自分で判断できる投資家になるために必要なサービスはどのようなものかというと、それは、考え方やノウハウを教える「教育(的サービス)」、あるいは必要なノウハウ的知識を授ける「コンサルティングサービス」であって、基本的には、「一回限り」ないしは、一度大きく教育的サービスを受けて、将来、追加的な相談ができればいいといった種類のサービスだろう。もちろん、その価格もサービスの形態に見合ったものであるべきだろう。

運用サービスの価格については、「運用資金が大きくても、小さくても、手間はあまり変わらないのに、価格が運用金額に比例するのはいかがなものか?」という意見は昔からあるが、もう一点、「運用の時間に比例した価格設定もいかがなものか?」という点が問われていいのではないか。運用商品の最低限の管理費用「手数料(2)」は仕方がないが、運用のやり方に関するアドバイス等の手数料「手数料(1)」を「残高×時間」に基づいて取るのは、多くの場合手数料の取り過ぎだろう。

サービスの望ましい状態を考えると、運用アドバイスに対する(「手数料(2)」の)価格設定は、基本的に一時の「教育」ないしは「コンサルディング」に対するのと同様の考え方によるものであることがフェアだろう。

▼手数料コストをどう考える?動画で解説!

(山崎 元)

外部リンク

この記事に関連するニュース

-

「インデックスファンドはどの運用会社のファンドを買っても大差はない」は誤解

MONEYPLUS / 2024年11月20日 7時30分

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

インベスコ・アセット・マネジメント株式会社「インベスコ 世界厳選株式オープン【愛称:世界のベスト】」6ファンド合計で運用資産残高1兆8,000億円を達成

PR TIMES / 2024年11月11日 0時40分

-

IFA法人ガイア、仲介する預かり資産が700億円に到達

PR TIMES / 2024年11月2日 17時40分

-

【はじめての資産運用はPayPay証券】2024年9月末時点のNISA口座数が34万口座を突破!

PR TIMES / 2024年11月2日 13時40分

ランキング

-

1エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

2なぜ鉄道会社が…? 小田急、エリア外の県と「全く畑違いのビジネス」に乗り出す きっかけは“社員の趣味”!?

乗りものニュース / 2024年11月27日 10時42分

-

3中国産「農薬漬けシャインマスカット」が東南アジアで大炎上…怪しい日本語が書かれた“激安ブドウ”の実態

プレジデントオンライン / 2024年11月26日 18時15分

-

4富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

-

5東日本イチのJR赤字路線「久留里線」一部廃止の方針へ 久留里ー上総亀山 「バス等を中心に」

乗りものニュース / 2024年11月27日 14時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください