「ファンド・オブ・ファンズ」をめぐる考察

トウシル / 2017年2月7日 0時0分

「ファンド・オブ・ファンズ」をめぐる考察

年金運用ビジネスにおけるファンド・オブ・ファンズ

気づいてみると、筆者は長年、年金基金と関わっている。

80年代の終わり頃から90年代初頭には年金運用のファンドマネージャーであったが、その後は、年金基金のリスク管理やポートフォリオ分析、さらに90年代末から2000年前後に再び年金運用、2000年代に入ってからは運用委員会の委員のような形で年金基金側の運用に関わっている。

この間、日本の年金は、一つにはバブル崩壊による株価下落の影響、もう一つには金利の低下による年金債務の膨張に翻弄された。特に、企業年金の一形態である厚生年金基金は、複数の母体企業を持ち意思統一が難しく、母体企業に財務的な余力の乏しい「総合型」と呼ばれる基金にあって(「日本○○業厚生年金基金」といった名称の基金が多い)、運用難を取り返す起死回生の運用手段が求められた。

この過程でビジネスとして台頭したのが、いわゆるヘッジファンドをはじめとするオルタナティブ運用であった。

ヘッジファンドといっても種類はさまざまだが、レバレッジを掛けてリスクを取り、成功報酬型のぶ厚い手数料を取る契約が多かった。

成功報酬を契約しておいて、レバレッジを掛けて運用するヘッジファンドのビジネスモデルは、コールオプションを手に入れておいて自分で原資産のボラティリティーを上げることができるような、運用側にひどく好都合なものであって、率直に言って、運用を任せる方が「愚かだ」としか言いようがないのだが、運用の目新しさと熱心なセールスもあって、それなりに普及した。

近年、世界の年金業界で存在感の大きなカルパース(カリフォルニア州職員退職年金基金)が、低収益を理由に、ヘッジファンド投資から撤退する旨を発表したが、筆者としては、「やっと分かったか」と言いたい気分であった。

さて、厚生年金基金を中心とする日本の企業年金がヘッジファンドに投資するに当たって、しばしば利用したのが、「ファンド・オブ・ファンズ」の形式だった。

俗にゲートキーパーと呼ばれるヘッジファンドの紹介者は、「ヘッジファンドはリスクが大きいので、複数のヘッジファンドを組み合わせてリスク分散を図りましょう」とヘッジファンドのファンド・オブ・ファンズを組成して、年金基金に売り歩いた。そして、年金基金の側でも、自分で選んだ個別のヘッジファンドで大きく失敗する事態を避けたいとの意思が働いて、ファンド・オブ・ファンズ形式でヘッジファンドに投資することがしばしばあった。

そもそもヘッジファンドへの投資に懐疑的であった筆者は、年金基金のファンド・オブ・ファンズ投資に対して、以下の二つの理由から批判的だった。

- 【理由1】

そもそも、自分でファンドを選び・組み合わせることが出来ずに、ファンド・オブ・ファンズで投資しているということは、リターン・リスクの特性を始めとする評価を自分では出来ていないことを意味する。運用に専門的判断を求められる年金基金が、自分で分かっていないものに投資している証拠がファンド・オブ・ファンズという投資形式ではないか。

- 【理由2】

ファンド・オブ・ファンズの組成に伴って、追加的な手数料が発生する。これは、避けるべき二重の手数料である。

分散投資するとリスクを低下させることが出来るのは、事実だが、本来、基金は、投資対象のリスクとリターンの特性を分かっていれば、自分でファンドを選び・組み合わせることが出来るので、余計な手数料も掛からない。運用のプロであるべき年金基金は、本来他人が準備したファンド・オブ・ファンズのような仕組みを使わないはずであり、ファンド・オブ・ファンズでの投資をセールスされるという事自体が、売り手は基金を一人前のプロとして認めていないことの現れである。年金基金たるもの、ファンド・オブ・ファンズでの投資を勧められたら、「馬鹿にするな!」と腹を立てるくらいでなければならない、というのが、筆者が、1990年代から折に触れて書いたり・言ったりし続けてきたことだった。

物の見方と表現に皮肉が過ぎるかも知れないが、現実問題として、多くの年金基金の運用担当者は「おだてられた素人投資家同然」の状況だった。ファンド・オブ・ファンズでの投資に対する批判の【理由1】と【理由2】は現在でも有効だと考えている。

個人投資家にとってのファンド・オブ・ファンズ

個人投資家の場合、ファンド・オブ・ファンズ的な投資は、複数のETFへの投資やファミリーファンド形式を使ったバランス・ファンドへの投資、「ファンド・ラップ」による投資などの形で生じるが、問題はないのだろうか。

個人の場合は、他人のお金を管理運用する年金基金と異なり、他人に対する職業上の責任は生じない。しかし、投資のあり方として、問題を検討すると、年金基金の場合の、【理由1】、【理由2】と同様の問題が、個人投資家の場合にも現れる。

「バランス・ファンド」は、アセット・アロケーションをプロに任せられる点で初心者に向いていると言われることが多いが、これは、適切ではない。

バランス・ファンドの場合、中身のチェックをよほど意識的且つ熱心に行わない限り、どのような大きさと内容のリスクを取っているのか、投資家の側では把握しにくい。

債券が含まれる分、あるいは内外の資産に分散投資される分、株式100%の運用よりはリスクが小さい場合が多い訳だが、小さ目のリスクを望むのであれば、そもそも株式などのリスク資産への「投資の額」を小さくすることによってリスクをコントロールする方が確実であり、投資の内容を把握しやすい。

また、ファンドを組み合わせたバランス・ファンド及びラップ運用の場合、個々のファンドの運用管理手数料に加えて、バランス・ファンドの運用手数料やラップ運用の手数料が乗ってくるので、自分でファンドを組み合わせるよりも手数料的に割高になることは否めない。

年率0.4%〜0.5%であっても、追加的な手数料は、例えば100万円の運用金額に対して年間4、5千円の追加コストになるし、対面営業のラップ運用に至っては、ラップ自体の手数料が1.5%〜2%くらいあって、さらに投資対象ファンドに運用管理手数料が高いファンドが選ばれやすいことを考慮すると、100万円に対して年間3、4万円の手数料負担(「法外な負担」だと筆者は考える)になることが珍しくない。

個人投資家にとっても、理解できる投資対象に、自分で投資金額を決めて、投資するのが、正しくて確実であり、同時に、より得なやり方だろう。

現状での個人の賢い運用方法

現状の長短共にほぼゼロの金利環境でのバランス・ファンド運用を考えると、債券部分の運用はリスクがある割に殆ど利回りが期待できない。

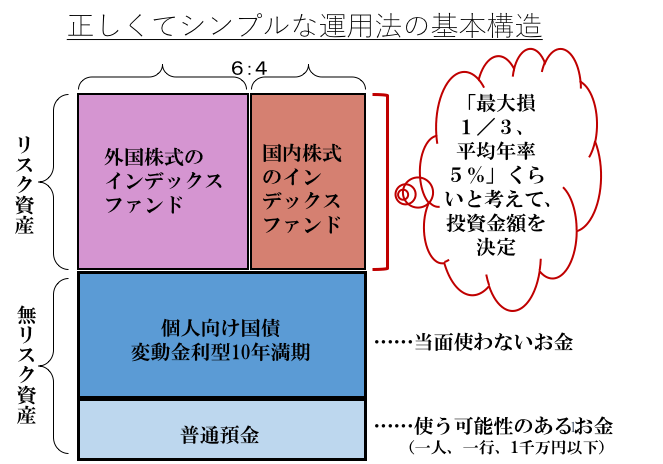

率直に言って、現在、債券に相当する部分は、個人投資家が独自に個人向け国債変動金利型10年満期で運用する方が効率がいい。

リスク資産部分は、外国株式(先進国株式)のインデックス・ファンドとTOPIX連動型のインデックス・ファンドに、ETFないし、公募の投資信託でノーロード(販売手数料ゼロ)で運用管理手数料の低い物(年率0.2%台くらい)を組み合わせることで投資する(筆者は、外株6割、日本株4割のリスク資産部分をお勧めする)のでいいと思うが、どうしても気になるバランス・ファンドがあれば、ごく少額投資して、運用報告書を見ながら、リスク資産の組み合わせ方を参考にする手もあるだろう。バランス・ファンドの運用者には少し申し訳ないが、アセット・アロケーションに年率0.4〜0.5%も支払うのは過大であるように感じられる。

何よりも、運用は人任せにするのではなく、

- (1)自分が分かっている投資対象を、

- (2)自分で組み合わせて、

- (3)投資金額を自分で決める、

形で行うべきものだ。

個人投資家にもファンド・オブ・ファンズは要らない。最後に、筆者案の運用の基本構造について、図を載せておこう。全体としてこの構造を目指しつつ、確定拠出年金、NISAなどの節税運用手段を最大限に利用することで、個人の運用は概ね最適化できる。他人の手は必要ない。

(山崎 元)

この記事に関連するニュース

-

ヘッジファンド業界、大手のシェアが上昇=BofA報告書

ロイター / 2024年9月25日 1時54分

-

家計の資産配分どうなっているか、わかりますか?資産形成はじめの一歩!

トウシル / 2024年9月21日 8時0分

-

フィデリティ投信、元祖テンバガー・ファンド「フィデリティ・マゼラン・米国成長株ファンド」を設定

PR TIMES / 2024年9月6日 17時40分

-

「今から、お金を増やすには⁉」40~50代からでも遅くない。資産づくりで「いちばん最初にすべきこと」

OTONA SALONE / 2024年9月1日 15時30分

-

ゆうちょ銀行・郵便局では「S&P500」が独走も、「日経225」が2位に。GPIFと同配分のバランスファンドも人気!

Finasee / 2024年8月28日 7時0分

ランキング

-

1内臓脂肪に悩む人、やめるべき「お酒の飲み方」5つ 日本人の3人に1人は「脂肪肝」だといわれている

東洋経済オンライン / 2024年9月24日 15時0分

-

2WHOが注意を呼びかける「エムポックス」とは?治療薬はあるのか【薬学部教授が解説】

オールアバウト / 2024年9月24日 20時45分

-

3和田アキ子の限界「アッコにおまかせ!」に終了説 強面キャラが本物の権力者として批判されるように

東洋経済オンライン / 2024年9月24日 12時0分

-

4本当に実写? 再現度がヤバすぎたキャラに「すべて完璧」「あまりに自然」

マグミクス / 2024年9月24日 21時25分

-

5「真ん中の子だけ顔が似てないね」DNA鑑定で明らかになった“衝撃の真実”…父親はまさかの

日刊SPA! / 2024年9月24日 8時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください