利回り2.5%超!「10万円以下」で買える、好配当利回り株の選び方

トウシル / 2018年7月24日 7時54分

利回り2.5%超!「10万円以下」で買える、好配当利回り株の選び方

日本株は配当利回りから見て割安と判断

日本株は、配当利回りや、PER(株価収益率)などの株価指標で見て、割安と判断しています。長期投資で資産形成に貢献する投資対象と考えています。

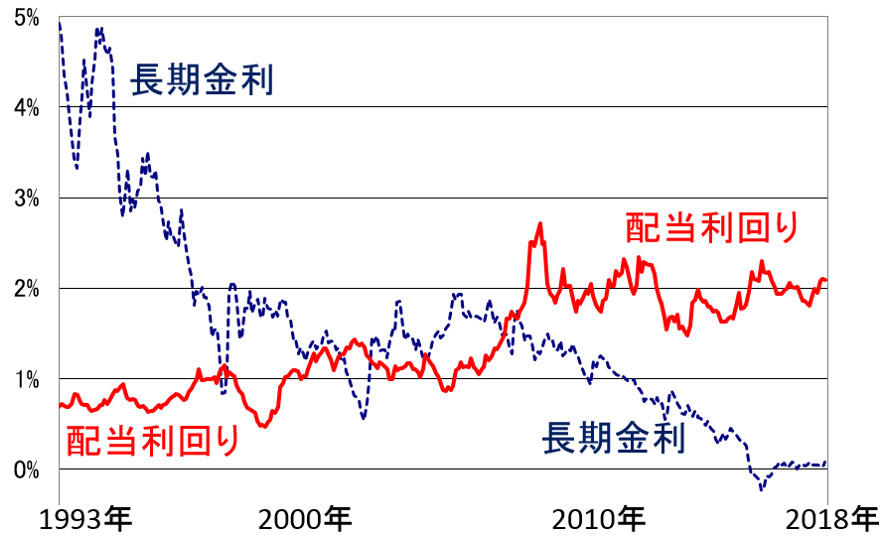

日本の長期金利(10年もの新発国債利回り)と東証一部予想配当利回りの推移:1993年5月~2018年7月(23日まで)

1993年当時、長期金利が5%あった時、東証一部配当利回りは1%未満でした。この時、長期国債は割安で日本株は割高でした。ところが2018年7月現在、長期金利はゼロ近くに低下しましたが、配当利回りは2%まで上昇しています。今は、長期国債が割高で、日本株が割安と判断しています。

10万円から始める好利回り株投資

日本株は配当利回りから見て割安で、長期投資対象として魅力的と考えています。ただし、銘柄選択は大切です。人気株に飛び乗って高値づかみとなり、株価が急落すると大きな損失をこうむることもあります。

これから日本株への投資を考える初心者は、日経平均に連動するインデックスファンドや、10万円以下で買える株への小口投資から始めたらいいと思います。一度に大きな金額を買うのではなく、毎月一定額を買い付けるなど、堅実に投資を増やしていく買い方が良いと思います。

そこで、今日は、10万円以下で買える好配当利回り株をご紹介します。

スーパースクリーナーを使って銘柄選択

楽天証券HPでは、さまざまな条件を指定して、その条件に合った銘柄をスクリーニング(抽出)する「スーパースクリーナー」というツールを提供しています。スーパースクリーナーの使い方は、以下をご参照ください。

今日は、スーパースクリーナーを使って選ぶ、10万円以下で投資できる好配当利回り株を、ご紹介します。以下の手順で絞り込みます。

◆10万円以下で買える1,103銘柄を抽出

まず、東証一部・二部、東証マザーズ、ジャスダック、名証に上場する銘柄について、「投資金額10万円以下」の条件を指定すると、1,103銘柄が出てきます。この1,103銘柄が、2018年7月23日時点で、最小投資単位が10万円以下の銘柄です。

◆予想配当利回りが2.5%以上の58銘柄を抽出

10万円以下で買える銘柄から、配当利回りが高めのものを抽出します。「配当利回り(予想)が2.5%以上」という条件を加えると、銘柄数は、一気に58銘柄まで減ります。これが、10万円以下で買える好配当利回り株の候補となります。

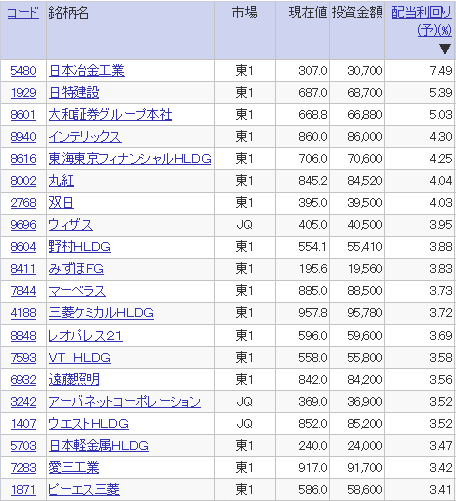

10万円以下で買える予想配当利回り2.5%以上の58銘柄のうち、予想利回り上位20社:2018年7月23日時点

配当利回り(予想)は高ければ高いほど、良いというわけではありません。なぜならば、株の配当利回りは、確定利回りではないからです。業績が悪化して、減配(1株当たり配当金を減らすこと)になり、株価が下がることもあります。好配当利回りを選別する時は、なるべく減配リスクの低い銘柄を選ぶべきです。

予想配当利回りが高すぎる(5%超)銘柄には、減配リスクの高い銘柄が入る場合もあります。きちんと調査して選別する場合を除き、避けた方が無難です。

◆さらに、時価総額が1,000億円以上の銘柄に絞り込む

減配リスクの低い銘柄にさらに絞りこむ方法は、いろいろあります。減配リスクが低い銘柄には、一般的に以下のような特色があります。

①時価総額が大きい

②経常利益率が高い

③自己資本比率が高い(借金が少ない)

④景気の影響を受けにくい業種(ディフェンシブ株)

⑤経営者が株主への利益配分に積極的

すべてを満たす銘柄はありません。上記の1つか2つを満たせば十分と考えます。今日は、一番単純でわかりやすい「時価総額が大きい」という条件で絞り込んでみました。「時価総額1,000億円以上」の条件を加えると、銘柄数は、28に絞り込まれます。

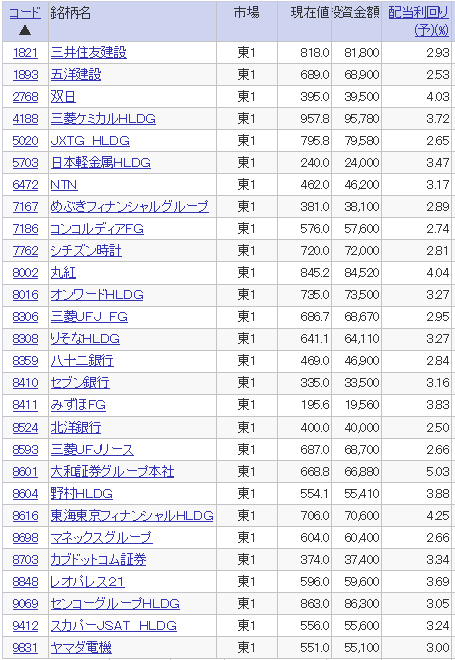

10万円以下で買える、時価総額1,000億円以上、配当利回り(予想)2.5%以上の28銘柄

スーパースクリーナーで抽出した28銘柄:2018年7月23日時点

私が投資してみたいと考える8銘柄

スクリーニングで選んだ銘柄に、機械的に投資するのは得策とは言えません。配当利回りが高めの銘柄には、将来、減配になるリスクもあるからです。ここから、さらに絞り込む必要があります。証券会社5社(大和、野村、東海東京、マネックス、カブドットコム)について、私は投資判断を述べることはできませんので、この5社を除いた20社から選別します。

私は1987年から2013年まで、日本株ファンドマネージャーをやっていました。私がもし今、ファンドマネージャーならば買ってみたいと思う銘柄は、8銘柄あります。投資魅力が高いと考える順に並べると以下の通りです。

筆者がファンドマネージャーならば買ってみたい8銘柄

| 【金額単位:円】 | ||||

|---|---|---|---|---|

| コード | 銘柄名 | 配当利回り | 業種 | 最低投資額 |

| 4188 | 三菱ケミカルHD | 3.7% | 化学 | 95,780 |

| 8306 | 三菱UFJ FG | 2.9% | 銀行 | 68,670 |

| 8410 | セブン銀行 | 3.1% | 銀行 | 33,500 |

| 8411 | みずほFG | 3.8% | 銀行 | 19,560 |

| 8002 | 丸紅 | 4.0% | 商社 | 84,520 |

| 2768 | 双日 | 4.0% | 商社 | 39,500 |

| 9069 | センコーグループHD | 3.0% | 陸運 | 86,300 |

| 1893 | 五洋建設 | 2.5% | 建設 | 68,900 |

三菱ケミカルを評価する理由

三菱ケミカルHDは、前期(2018年3月期)に、純利益が前期比36%増の2,118億円と最高益を更新しました。MMAモノマーの市況上昇でケミカル部門の利益が大きく拡大したことが寄与しました。ところが、今期(2019年3月期)の純利益(会社予想)は、前期比13%減の1,840億円となる見込みです。原料ナフサの価格上昇により、MMAモノマーなどケミカル部門の利益が減少する見込みです。

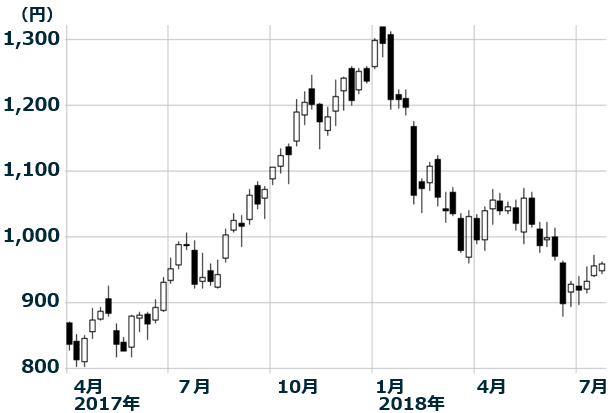

業績動向を反映し、三菱ケミカルの株価は昨年大きく上昇しましたが、今年に入って、下落が続いています。株価が1,000円を割り込んだので、10万円以下で買える株のスクリーニングに入ってきました。7月23日の終値957.8円では、予想配当利回り3.7%、予想PER(株価収益率)7.3倍の「割安株」となっています。

三菱ケミカルHDの週足チャート:2017年4月3日~2018年7月23日

ケミカル部門は市況変動によって、収益が大きく変動します。短期的な株価は、その影響を受けて、動いていると言えます。

私が三菱ケミカルを高く評価するポイントは、中長期的に成長が期待される高機能化学品やリチウムイオン電池材料など戦略製品を、数多く保有していることです。応用分野として、自動車・半導体・食品などがあります。

今期業績は、原料ナフサ高の影響でブレーキがかかった状態ですので、株価は当面上値が重い可能性もあります。ただ、予想配当利回りが3.7%まで上昇していますので、現株価で投資していって良いと判断しています。

その他の銘柄コメント

買ってみたい8銘柄の中に、三菱UFJ、みずほ、セブン銀と、銀行が3つ入っています。私は、銀行に投資するならば、海外で収益を拡大させている3メガ銀行か、手数料収入中心に安定収益を稼ぐセブン銀行に限定すべきと考えています。日銀の低金利政策でダメージを受け、収益悪化が長引く地方銀行には、投資すべきでないと考えています。

3メガ銀行では、三菱UFJ FGとみずほFGのほか、三井住友FG(8316)も、予想配当利回りが3.8%と高く、投資魅力は高いと考えています。ただし、三井住友FGは、最低投資金額が約45万円と大きいので、上記リストには入りません。

セブン銀行は、利益の大半をATM手数料で稼いでいます。ゼロ金利のマイナス効果が少なく、セブンーイレブンの出店拡大で業績を伸ばしてきました。今期(2019年3月期)の経常利益(会社予想)は、前期比4%増の398億円と、2期連続で最高益を更新する見込みです。

丸紅、双日は、総合商社です。丸紅は、今期(2019年3月期)の純利益(会社予想)が前期比9%増の2,300億円と、2期連続で最高益を更新する見込みです。双日は、最高益には届きませんが、同様に業績好調です。資源価格の反発が業績にプラスであるほか、非資源事業の利益拡大も貢献しています。

中長期に両社を高く評価するのは、非資源事業を積極的に拡大してきたからです。資源事業の利益は不安定で高くは評価できません。ただ、両社とも世界景気敏感株で、世界景気が悪化すると株価が下がる可能性があることには、留意が必要です。

センコーグループは、意外な最高益更新企業です。今期(2019年3月期)、連結純利益は、8期連続で最高益を更新することが見込まれています。トラック輸送業界は、人手不足に苦しみますが、最近、料金引き上げが通り始め、今後、収益環境が改善すると予想しています。

五洋建設も業績好調が続いています。今期(2019年3月期)の経常利益(会社予想)は、前期比7%増の275億円と、4期連続で最高益を更新する見込みです。同社は、海上土木に強く、臨海部の再開発で、豊富な受注残を抱えます。海外工事に強いのも、同社の特徴です。2020年以降、国内で土木工事が減ると考えられていることから、建設・土木株全般に上値が重くなっていますが、五洋建設は、海外利益を伸ばすことで高収益を維持していくと予想しています。

▼著者おすすめのバックナンバー

3月7日:10万円以下で買える!優待株のスクリーニング方法を解説

▼他の新着オススメ連載

今日のマーケット・キーワード:『路線価』が上昇、訪日客と企業のオフィス需要が寄与

今日、あの日:四日市ぜんそく訴訟で住民勝訴【46年前の7月24日】

(窪田 真之)

この記事に関連するニュース

-

60年間赤字ナシのオリックス【8591】株価は5年で95%上昇、5期ぶり最高益で自社株買い&増配も発表 今期も二ケタ増益を計画

Finasee / 2024年11月25日 6時0分

-

凄腕アナリスト ザ・覆面 「住友電工」は上昇ステージ第2幕、通期利益予想を上方修正 電線御三家で最割安、株価低位の魅力

zakzak by夕刊フジ / 2024年11月20日 11時0分

-

三菱UFJ・三井住友FG「買い」継続。金利上昇が追い風、二期連続の最高益(窪田真之)

トウシル / 2024年11月19日 8時0分

-

すかいらーく、マクドナルドの飲食券、キリン自社飲料、ライオン日用品優待などが魅力的!株主優待人気ランキング2024年12月

トウシル / 2024年11月11日 7時30分

-

59歳で退職間際の会社員。退職金「2000万円」で不労所得がほしいのですが、株で「月3万円」を得るなら、いくら買う必要があるでしょうか?

ファイナンシャルフィールド / 2024年10月30日 5時30分

ランキング

-

1ドンキの新作弁当 ご飯に盛り付けた“まさか”の具材とは? 開発担当者が「あえて“本物”よりおいしくしなかった」と語る背景

ITmedia ビジネスオンライン / 2024年11月27日 16時14分

-

2エンジン不正の日野自動車、工場敷地の5割売却へ…財務基盤の立て直し図る

読売新聞 / 2024年11月27日 15時31分

-

3アイリスオーヤマ、子ども用おむつ事業参入…王子ネピアと「Genki!」ブランド契約

読売新聞 / 2024年11月27日 19時49分

-

4何副首相、邦人安全「必ず守る」 関西財界、万博で中国と連携確認

共同通信 / 2024年11月27日 19時13分

-

5富裕層が日本株を「今、面白い」と注目している訳 個人投資家は中小型株投資ではプロよりも有利

東洋経済オンライン / 2024年11月27日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください