企業にとっての年金と資産運用教育の役割

トウシル / 2017年3月7日 0時0分

企業にとっての年金と資産運用教育の役割

多くの企業が、社員に対して独自の年金制度や退職金制度を提供している。一方、社員に対して意識的に資産運用教育(中核は「投資教育」だが、もう少し範囲が広い)を提供している企業はまだまだ少ないように見える。

しかし、実は、両者の経済的効果はよく似ている。どちらも、貴重な人件費をより有効に社員のために使う方法なのだ。

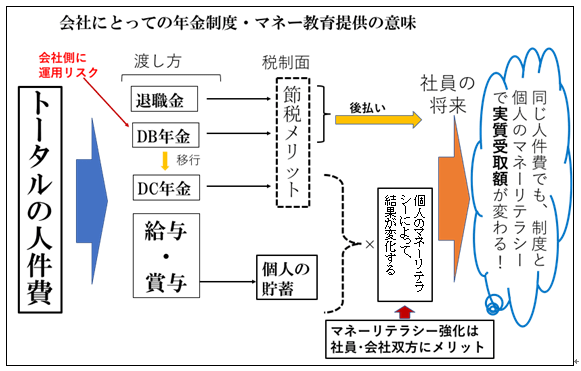

予め、結論の構図を図示すると、以下の通りだ。しばし、眺めて考えてみて欲しい。

(図)人件費を有効活用するために!

企業は、社員に報酬を支払わなければならないが、その形は様々だ。

もちろん、最も大きなシェアを占めるのは給与と賞与(ボーナス)だろう。給与・賞与は、主に社員の日々の生活を支え、(マルクス経済学風に言うと)社員の労働力を再生産するために必要な費用の支払いだ。

これらの他に、企業は、退職金制度を持っていたり、確定給付或いは確定拠出の企業年金を社員に提供したりすることが多い。

退職金は、端的に言って、企業と社員が税金を節約するためにある制度だ。給与・賞与ではなく、退職金の形で支払いを行うことで、「同じ人件費の下で」社員はより大きな手取額を得ることが出来て、会社としてもより大きな手取額を支払うことが出来る。

この種の節税メリットは、社員にとっても、会社にとっても、同時に発生する二重性があることに注目しておきたい。

また、企業年金の経済的な本質は、節税を可能にする貯蓄・運用だ(公的年金には、加えて「長生きリスクへの保険」の性質がある)。企業年金にあっては、所得控除、運用益途中非課税などの税制優遇を通じて資産を蓄積・形成して、時間が経ってから社員は人件費を受け取る。

だが、企業年金は確定給付(DB)から始まったのであるが、そもそも運用会社ではない事業会社が大きな運用リスクを負うことに無理があった。また、日本の企業年金(特に厚生年金基金)にあっては、何とも厳しい運用環境の下で、典型的な運用の失敗が集中した。

個人の運用にも参考になるので、厚生年金基金の失敗を復習しておくと、

- (1)運用が専門でないのに過大な運用リスクを負ったこと

- (2)金利低下のリスクを甘く見て貯蓄と運用を行ったこと

- (3)バブル崩壊の影響を過小評価したこと

- (4)長期投資なら大きなリスクを取っても大丈夫だと過信したこと

- (5)損を取り返すために博打(ヘッジファンドなど)を打って傷を拡げたこと

といった、典型的な失敗を重ねた悲しい歴史がある。せめて、教訓を将来に活かしたい。

確定拠出(DC)年金は、こうした失敗を反省した結果好まれるようになった。

だが、確定拠出年金にあって、企業は運用リスクの負担を免れるのであるが、年金としての将来の「使いで」は、加入者であって同時に運用者でもある社員の運用行動及びその背景にある運用知識に大いに左右されることとなった。

社員が運用に失敗すると、せっかく企業が支出した人件費が有効に使われない結果となる。

こうした失敗は、社員にとって残念であるだけでなく、企業としても、人件費の有効活用の失敗として理解されるべきだ。

確定拠出年金も油断できない

企業が導入した確定拠出年金では、どのような問題が生じているか。

大きな問題は二つある。一つは社員が金融機関による手数料稼ぎの餌食になることであり、もう一つは社員が適切な運用を選択できないことだ。

企業型の確定拠出年金にあっては、企業と取引金融機関との力関係が制度設計や運用商品のラインナップに反映し、後者の力が強い場合、社員は、例えば、手数料が割高なバランス・ファンドなどに誘導される傾向がある。

企業型の確定拠出年金にあっては、企業の財務担当部署が、取引金融機関に社員の年金資産運用を差し出すような取引が行われることがあるし、そこまで自覚的に悪くなくとも、「無料」であるのをいいことに、運用教育などを取引先の金融機関グループに丸投げすることが少なくない。

企業型の確定拠出年金にあっても、加入者の側に正しい運用知識があれば、内外株式の運用管理手数料が安価なインデックス・ファンドを選ぶことが出来るが、運営管理機関を務める金融機関と同グループから派遣された講師が提供する運用教育では、こうした「正解」を教えない事が多い。

運用情報の提供にあって、運営管理機関を担う金融機関側は、特定の商品を「推奨」してはならないことになっているが、この規制のお陰で、ある意味では、明確な結論を出さずに済んでいる面がある。しかし、現実には、バランス型のファンドや「ターゲット・イヤー型」といった、お任せ型で手数料が割高な商品が「無難であって、年金に好適だ」といった印象を与えるような情報提供がなされる場合が多いと聞く。

また、単に損失を嫌う心理から、リスクを取ってリターンを積み増すことが出来ずに、漫然と元本確保型商品に資産を置く加入者も少なくない。もちろん、結果的に元本確保型商品にとどまることが奏功する場合もあるのだが、そうでない場合の機会損失は大きい。

確定拠出年金を提供する企業にあっては、

- (1)できれば商品ラインナップを簡素化し(間違える可能性を低下させる)、

- (2)商品の手数料引き下げ交渉を行うとともに、

- (3)金融機関グループ以外の講師による客観的な運用教育を提供する、

事が望ましい。特に、(3)に関しては意識的に徹底すべきだろうし、労働組合など社員側からも積極的に要求すべきだろう。

企業年金以外の運用の教育も大事

企業型の確定拠出年金にあっては、会社は社員の資産運用を間近に見る事が出来るが、それ以外の社員の個人的な資産運用の成否も、結果的に、社員の手取り収入を変化させて、人件費の実質的利用効率に対して大きな影響を与える。

先ず、社員は、各種の年金以外に、どの程度の貯蓄が将来必要なのかを理解して将来に備えた貯蓄と運用を行う必要がある。

そのための、貯蓄の計画・実行方法を知ることと、貯まった金融資産の正しい運用方法を理解することが、社員にとって有用であると共に、会社にとっても効率的な人件費活用の手段となる。

社員に対して、適切な運用教育を提供することは、企業にとって、節税を可能にする年金や退職金制度と同様の効果をもたらすのだ。この点に対して、企業はもっと自覚的・積極的であってもいいのではないだろうか。

たとえば、健康保険組合の運営に当たっては、保険知識の啓蒙と予防的な措置の有効性が意識されるが、社員の「健康」に加えて「金銭」の管理についても、適切な情報を提供することの意味がもっと普及すべきだろう。

そして、その際に、くれぐれも、取引金融機関に社員の金融教育を「丸投げ」することがないように注意して欲しい。

(山崎 元)

この記事に関連するニュース

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

友人に「退職金がない」と話したら「正社員じゃないの?」と聞かれましたが、正社員だと普通はあるのでしょうか?

ファイナンシャルフィールド / 2024年11月19日 2時0分

-

「SBI証券のiDeCo(個人型確定拠出年金)」、業界初となる100万口座達成のお知らせ

PR TIMES / 2024年11月1日 16時45分

-

「なんで今まで教えてくれなかったんだ!」確定拠出年金に無関心だった同僚が目覚めた“資産残高の差”が生まれる理由

Finasee / 2024年10月31日 12時0分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1コンビニ大手3社の「肉まん」「高級豚まん」を実食。この冬に食べるべき“コスパ圧倒的”の肉まんは

日刊SPA! / 2024年11月24日 15時52分

-

2コロッケでも餃子でもハンバーグでもない…受刑者200人が答えた「刑務所ごはん」人気No.1メニューとは

プレジデントオンライン / 2024年11月24日 16時15分

-

3品川イオンスタイル「最強フードコート」の実態 太っ腹にも程がある?自由すぎる食のスポットだ

東洋経済オンライン / 2024年11月24日 12時0分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください