日銀金融政策変更観測浮上の舞台裏

トウシル / 2018年8月2日 16時36分

日銀金融政策変更観測浮上の舞台裏

「日銀金融政策変更観測」をめぐってマーケットが大騒ぎ

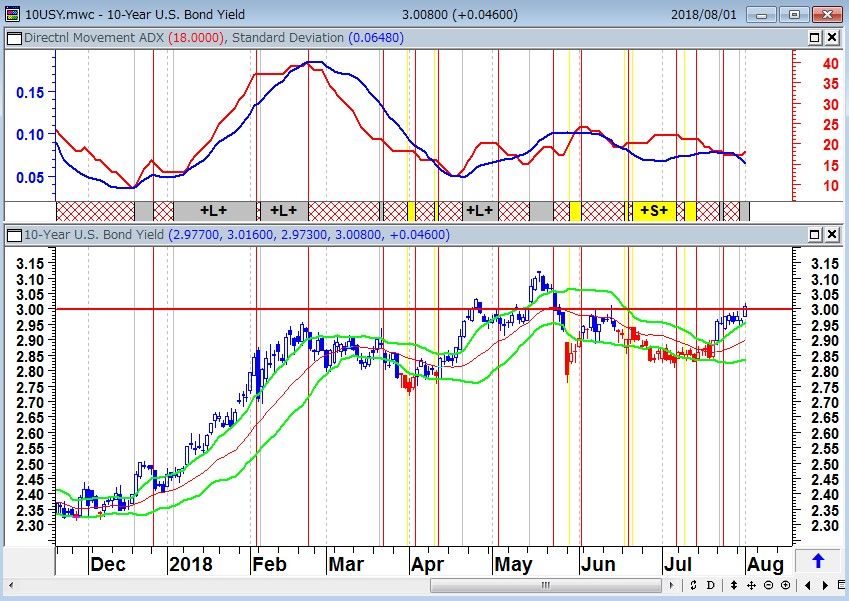

日銀金融政策変更観測をめぐって、海外投資家が騒いでいる。日本の市場は官製市場と化し、国債市場も株式市場も日銀がクジラとなっているなかで、政策の変更があれば大変だということのようだ。「日本の金利が上がれば日本の金融機関は米国債を買わなくなるのではないか?」という不安から、米国債の金利まで上がっている。

米10年国債金利(日足)

下段:21日ボリンジャーバンド±1シグマ(緑)

出所:石原順

日銀金融政策決定会合の結果は、

- 金融機関から批判の出ている「長期金利の釘づけ政策」を変更してある程度の上昇を容認

- ETF(上場投資信託)を日経225型からTOPIX(東証株価指数)型に買い入れ対象を広げる

という観測通りのものであった。

ドル/円は日銀イベント前のポジションが円買いに傾いていたため、金融政策の発表後はショートカバーで買い戻されるなど円安気味に推移している。米長期金利が3%に乗せてきたのもドル/円の下値をサポートしている。

ドル/円(日足)

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

ドル/円(週足)

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

金融抑圧政策(インフレ率以下に国債の金利を下げる政策)と銀行の悲鳴

物価目標2%が達成されていないのに、なぜ日銀は政策を変更するのか?日銀金融政策変更観測が浮上した背景には、「長短スプレッドがなく金融機関は飯が食えなくなっている」という副作用が看過できなくなってきたからだ。ETFの買い入れ対象を日経225型からTOPIX型に変えたのは225型を買い過ぎて、買う銘柄がなくなったからである。

現在の世界好景気の裏側にあるのは膨大な債務である。膨大な債務を簡単に解消するにはハイパーインフレしかないが、そんなことはできないので金融抑圧政策(インフレ率以下に国債の金利を下げる政策)が行われている。政府の借金圧縮(いわゆる財政健全化)のための「増税」や「歳出削減」は、国民やマスコミから文句が出やすい。一方で、「金融抑圧」は目に見えない政策なので、実際は大変な不利益を被っている国民に十分理解されない。

2%のインフレが10年も続けば、政府の債務は実質20%軽減される。だが、多くの国民はそれを認識しづらい。いわゆる「茹でカエル」状態だ。長期金利が上がらないのは謎と言われているが、多くの借金を抱える国が「インフレ率より長期金利を下げたい」という「金融抑圧の誘惑」にかられるのは当然の帰結なのかもしれない。

日本は「金融抑圧」によって国民の富が政府に移転していく。早い話が、国民が貧乏(実質資産が目減り)になる一方で、政府は債務を実質的に圧縮していくのである。金利が物価上昇率より低いマイナス金利の状況になると、個人は預貯金で運用していても、実質の資産は目減りしていく。

そして、長い「金融抑圧」政策の結果、とうとう銀行もやっていけなくなってきたというのが、今回の日銀金融政策変更観測の裏事情である。

日銀は「見せかけの金融緩和」を続けながら、事実上のデフレ政策を続けているのだ。なぜなら、対GDP(国内総生産)比で類をみない債務残高を抱える日本は、インフレになったら(金利が上がったら)、困るからである。

物価目標2%を達成するまでは、日銀は国債を買う(金利上昇を抑える)ことが出来る。日銀としては、現実に日本経済がインフレになったら困るのである。金融抑圧政策(インフレ率以下に国債の金利を下げる政策)を継続するには、インフレ率以下に国債の金利を維持する「みせかけの金融緩和」を続けるのがベストなのである。

「一連の措置の狙いは、緩和の副作用にも目配りしつつ、強力な金融緩和を持続させることです」と、雨宮日銀副総裁が述べているが、「日銀の金融政策は物価目標が達成できず大失敗している」という報道とは裏腹に、予想以上に上手くいっていると言えるだろう。日銀の政策は、金融抑圧が理想的な財務省の方針とも一致している。

日本10年国債金利(日足) 0.13%まで上昇。「従来の倍程度」と黒田総裁が述べている0.2%程度が日銀の金利上昇容認レートか?

陰鬱博士と呼ばれる著名投資家のマーク・ファーバーは、「エコノミストもファンドマネジャーも当局が介入するほど良い政策であると常に考えている。財政・金融政策によるあらゆる実験と介入に、過誤がある可能性、副作用がある可能性、さらなる介入で過誤を招く可能性があることを、つい忘れしまう。この教訓を旧ソ連や毛沢東時代の中国にあった中央計画当局から学んでいるはずなのに…。経済政策の決定権者はまずは市場と資本主義制度に危害を加えないことからというお題目を何度も唱えているにもかかわらず、ほとんど何も処置をしないこと、ましてや何もしないことに抵抗を感じてしまう。さらなる量的緩和・政府の消費景気・公的資金援助・新しい規制・移転支出・マイナス金利によるあからさまな富の没収をしたいという気持ちを抑え難いのだ」と述べているが、いずれにせよ、現在の日銀の金融政策は麻薬のような依存性を発揮しており、それが破綻するまで出口はないのである。

長短スプレッド縮小の問題は日本だけではない。先進国経済はみんな日本化(ジャパナイゼーション)している可能性がある。すなわち、低インフレ局面の長期化だ。ローレンス・サマーズは「バブルがないと経済はマイナスの自然利子率に陥ってしまう」と述べているが、こうした長期停滞の考え方はMITコンセンサスと呼ばれ、現在の中央銀行の政策のメインストリームを形成している。現在の金融システムを維持するためにはバブルが欠かせないのである。物価も賃金も上がらないが資産価格だけは青天井という現在の状況は時代のあだ花なのかもしれない。

テクノロジー株も盤石とはいえない…総楽観相場に変化?

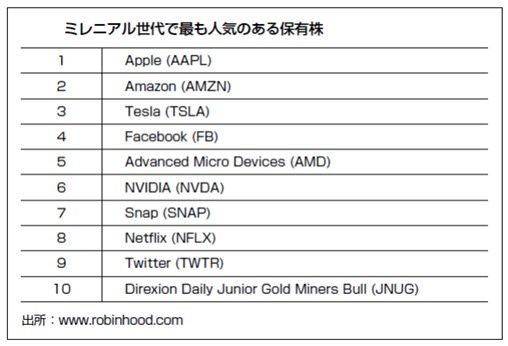

1946年から64年に誕生したベビーブーマーを退け、現在の米国の人口でトップを誇るのは約8,000万人のミレニアル世代である。ミレニアル世代が投資を始めたのは、2007年~2009年の資産価格崩壊後で、ミレニアル世代は下げ相場を知らない。「上がるから買う、買うから上がる」という相場しか知らないのである。

陰鬱博士と呼ばれるマーク・ファーバーは、【ミレニアル世代の多くはおカネを持っていない。だが、ファンド運用会社で働いている。そのほとんどが投じているのは他人のおカネだ。1985年以降に生まれたミレニアル世代はFAANG(フェイスブック、アップル、アマゾン、ネットフリックス、グーグル)といった類の銘柄で陶酔感に浸る小さな集団を形成している。彼らはここ数年、FAANG系株式への投資を推奨したことで尊敬を勝ち取ってきた。市場平均を大幅に上回った成績を出してきたからだ。だが、大部分の市民はバブルに関与していない。ほとんどの人に貯蓄がなく、そのため投資ができないからだ。しかも、バブルがあまりにも広範囲に及んでいるため、それを識別して参加できない】と、“史上最少の一般参加者による”史上最大の資産バブルに注意を促してきた。

ミレニアル世代で最も人気のある保有株

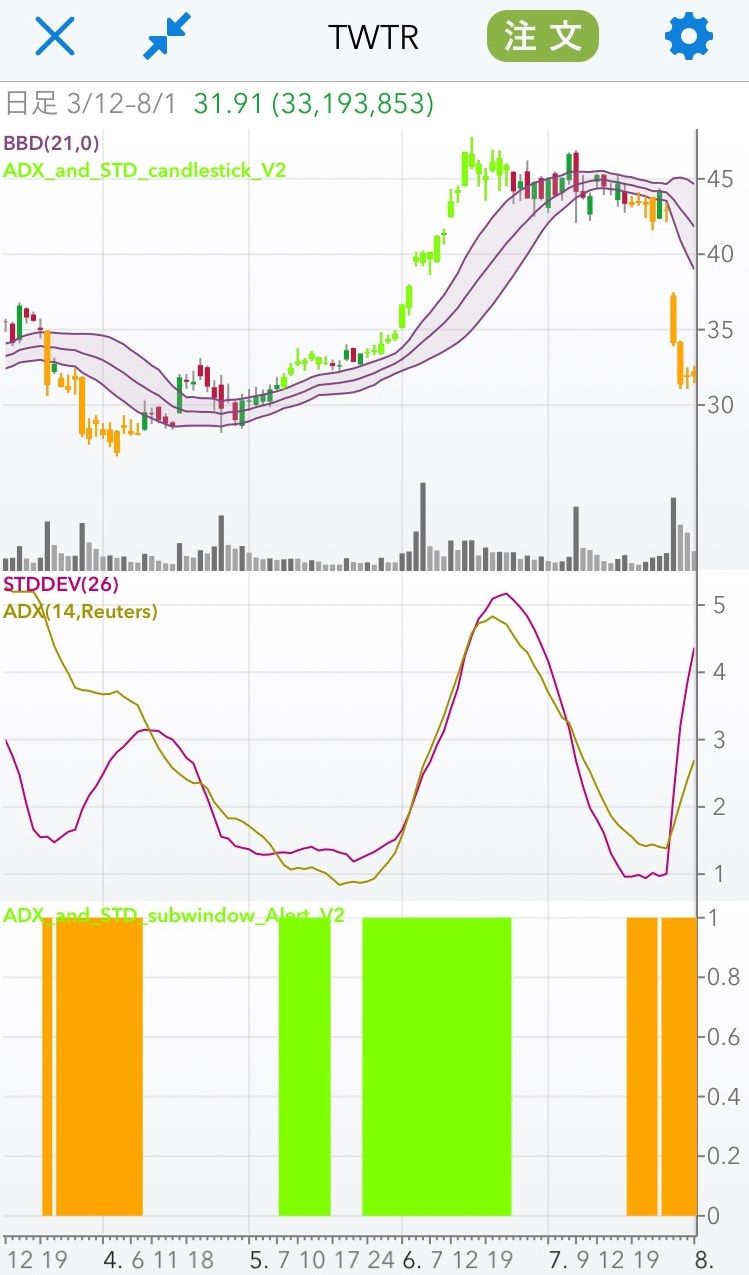

ここにきて、FAANG(フェイスブック、アップル、アマゾン、ネットフリックス、グーグル)の自己陶酔的な上げ相場も変調をきたしているようだ。たった1日の相場でフェイスブックやツイッターが20%も下げたからである。

【米国株式市場はハイテク株の多いナスダック総合指数が1%強下落。短文投稿サイトのツイッターなどの銘柄が大幅に値下がりし、相場全体を圧迫した。ツイッターは20.5%急落。第2四半期決算は月間アクティブユーザー数(MAU)がアナリスト予想を下回った。不審なアカウントの削除を進めるなか、同社はユーザー数が今後も減少し続ける可能性があるとの見通しを示した。半導体のインテルは8.6%安。第2四半期決算は利益・売上高がともに市場予想を上回ったものの、利益率の高いデータセンター向け事業の売上高が予想に届かず、競合のアドバンスト・マイクロ・デバイセズにシェアを奪われているのではとの懸念が広がった。S&P500テクノロジー株指数は2%安と業種別で最も下げがきつかった。31日に決算を発表するアップル1.7%安。マイクロソフトは1.8%安、グーグルの持ち株会社アルファベットは2.5%安。交流サイトのフェイスブックが25日の決算発表でさえない業績見通しを発表したことでハイテク株への警戒感が浮上、「各銘柄とも盤石とはいえないとの懸念が広がり始めている」(インバーネス・カウンセル)。一方、オンライン小売のアマゾン・ドットコムは逆行高。4%上昇し最高値を更新した。第2四半期決算は、堅調なネット通販動向に加え、クラウドサービスへの需要拡大を追い風に39%の増収となり、利益は過去最高を記録した。】(7月27日ロイター「米国株、ナスダック1%超下落 ツイッター20%急落」)

先週の木曜日のフェイスブックに続いて、先週の金曜日にはツイッターが20%超の下落をみている。相場の転換点は大陽線や大陰線が起点となることが多いので注意したいところだ。

フェイスブックCFD(日足)標準偏差ボラティリティトレードモデル

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

ツイッターCFD(日足)標準偏差ボラティリティトレードモデル

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

ラリー・ウィリアムズの日米株式市場予測

先週のレポートでラリー・ウィリアムズの円高・株安予測を紹介したが、ラリーは考えを変えていないようだ。S&P500の相場についても弱気で、S&P500も日経平均もドル/円もすべて戻り売りを推奨している。

S&P500先物(日足)とADライン

S&P500CFD(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

ナスダック100CFD(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

ラリー・ウィリアムズの日経平均予測

日経平均CFD(日足) 標準偏差ボラティリティトレードモデル

中段:修正平均ADX(14)=赤・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

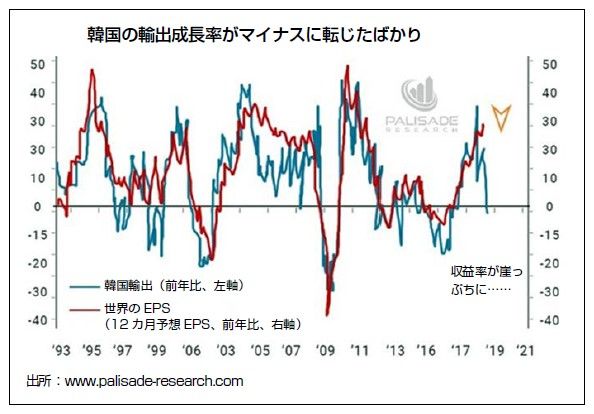

韓国の輸出成長率指数は歴史的に「世界的収益」を正確に予測してきた

現在のマーケットは、「世界景気に対する楽観論」が支配している。しかし、「韓国の輸出成長率指数」をみると、世界景気は危険信号を発している。

韓国の輸出成長率指数

【重要なのが韓国の輸出成長率指数である。歴史的に世界的収益を正確に予測してきたからだ。この指標が5月初めにマイナスに転じた。世界的収益減少の予兆」である。ところが、大多数から完全に無視された。この指標を重視して追跡していた人たちでさえ、そうだった。以来、市場は収益に潜むリスクを評価しないでいる。実際のところ、収益予測に「さらに」強気だ。】(アデム・トゥマーカン パリセイド・リサーチ社)

パリセイド・リサーチ社のアデム・トゥマーカンが説明しているように、韓国の輸出成長率指数は歴史的に「世界的収益」を正確に予測してきた。この指標が2018年5月にマイナスに転じている。これは、世界的収益減少の予兆であろう。

トランプ米大統領が仕掛けた米中貿易戦争で、中国叩き論者が中国を経済的にも政治的にも追い詰めれば、世界経済・金融に深刻な結果がもたらされる可能性があるのではないだろうか?

【最近発行されたフォーリン・アフェアーズ誌(訳注:米外交問題評議会が発行する政治雑誌)にオバマ政権でアジア担当だったカート・キャンベルとイーライ・ラトナーによる自己批判の記事が掲載された。2人は次のように述べている。 「米国の外交政策担当者が中国に向ける期待は大きいままだ。(中略)その反証が積み重ねられているにもかかわらず……」 こうした素直さが、もっと前からあれば、トランプは大統領に当選しなかったかもしれない。彼の当選は、これまでの超党派合意による対中政策の負担(特に中国からの輸入品による雇用喪失)に対する大衆の反発によるところが大きかったからだ。今の中国は19世紀から20世紀初頭にかけて西洋列強と日本に経済的にも軍事的にもいじめられた弱々しい分断された国ではない。今や世界最大の工業生産、先進技術、最上級のインフラ、世界第2位のGDP、愛国的かつ連帯感の強い国民を誇る国となった。中国叩き論者が同国を経済的にも政治的にも追い詰めれば、世界経済・金融に深刻な結果がもたらされるだろう。】(マーク・ファーバー博士の月刊マーケットレポート「THE GLOOM BOOM & DOOM」)

上海総合指数(週足)

(石原 順)

外部リンク

この記事に関連するニュース

-

米インフレ懸念でFRBは利下げに消極的。今週のドル/円は4円の円安。来週のドル/円は160円か

トウシル / 2024年11月15日 9時58分

-

トランプトレードでビットコインが9万ドルを突破!何が起きている?

トウシル / 2024年11月14日 16時34分

-

トランプトレードと2025年の債務上限危機

トウシル / 2024年11月7日 16時37分

-

ポール・チューダー・ジョーンズ:「われわれは破産するだろう…全ての道はインフレに通じる」

トウシル / 2024年10月31日 16時46分

-

日銀が「円安放置」するなら、来月のドル/円は160円台も?

トウシル / 2024年10月31日 9時43分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください