米中摩擦はクライマックス?中国関連株にリバウンド期待

トウシル / 2018年8月3日 7時43分

米中摩擦はクライマックス?中国関連株にリバウンド期待

「北戴河会議」後の米中対話の行方に注目したい

今週は、米中貿易摩擦の不安が再燃したことや、円安が一服したことが国内株式の上値を抑えています。トランプ大統領は8月1日、中国からの輸入額2,000億ドル相当分に(当初表明していた10%ではなく)25%の関税をかける意向を表明しました。ただ、米中対立が8月から9月にかけクライマックスを迎える可能性もありそうです。

具体的には、共産党の指導部や長老(元幹部)が、8月初旬に集う「北戴河(ほくたいが)会議」(日程非公開)の行方が注目されます。同会議では、重要人事や政治方針が議論されますが、今回は習近平国家主席が米国との対立激化の責任を問われる、との観測が浮上。外交方針が一部見直されるとの見方もあります。

トランプ政権も「表向きは強硬姿勢を維持しつつ、水面下では対中交渉を再開したい意向」と報道されています。中間選挙(11月6日)に向け、トランプ大統領としても有権者にアピールできる成果を得たいと考えられます。

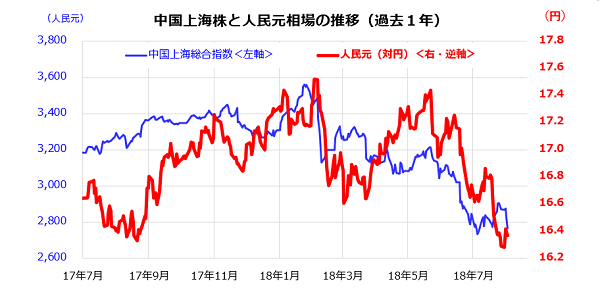

中国政府は、債務削減の取り組みに加えて、米中貿易摩擦による影響が重なるリスクを憂慮し、成長促進や景気底支えに経済政策の軸足を移す方針を示しました。慎重な金融政策を維持しつつ、「内需拡大と経済改革を目的とした財政政策が大きな役割を担う」との考えを表明しています。こうした動きを受け、下落してきた上海総合指数や人民元相場に底入れの兆しもみられます。

図表1:中国株式と人民元相場に底入れの兆し

日銀の低金利政策長期化で為替は円安傾向?

日本銀行は7月30~31日に開催した金融政策決定会合で、「長期金利の変動幅として『0.2%程度』までの上昇を容認する」とした一方、物価見通しを引き下げた上で金融緩和の長期化を示唆しました。一方、米国のFRB(連邦準備制度理事会)は、8月1日のFOMC(連邦公開市場委員会)で政策金利の据え置きを決定。ただ、会合後の声明文で述べた景気判断を、従来の「堅調なペース」から「強いペースで拡大」に上方修正。次回(9月)FOMCで今年3回目の利上げを実施する方針を示唆しました。

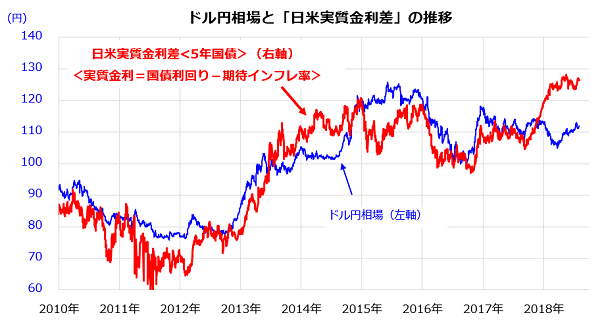

図表2は、日米の実質金利(5年国債利回り-期待インフレ率)差とドル円相場の推移を示したグラフです。2010年以降の関係を振り返ると、日米実質金利差とドル円の相関係数は「0.90」と極めて高く、日米実質金利差が為替動向に影響しやすかった傾向が分かります。

先進国で、金融政策が引き締め傾向であるのは米国のみ。日本やドイツなど他主要先進国の金利は、当面、低位持続が見込まれます。日米実質金利差は過去最高水準に近づいており、ドル円が125円を付けた2015年当時より、金利差が開いていることが分かります。FRBは来年も追加利上げを続けると予想され、日米金利差は一段と拡大していくとみられます。

2017年末に決定された大幅減税で勢いを得る米国の経済成長率と日本の成長率の差は、先行きの金利見通しと為替相場に影響を与えると考えられます。前述したように、米中貿易摩擦を巡る懸念が緩和すれば、中国市場への圧力やリスク回避の円高需要は減退し、日経平均の下値不安も後退する可能性があると考えます。

図表2:為替相場は日米実質金利差を追いかける?

貿易摩擦不安で売られた中国関連株にリバウンド期待

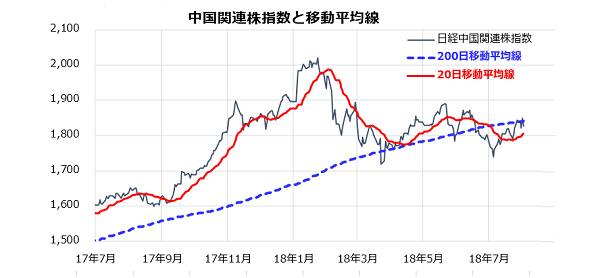

米中貿易摩擦の激化や中国景気の減速観測を受け、国内でも「中国関連株」の一部が軟調となりました。図表3は、過去1年にわたる「日経中国関連株指数」と短期(20日)移動平均線と中期(200日)移動平均線の推移を示したグラフです。

日経中国関連株指数とは、国内主要企業の中から、中国で積極的に事業展開を進めている50銘柄を選定し、浮動株を考慮した、時価総額加重平均方式で算出されている株価指数です。構成銘柄は、

(1)日本経済新聞社が発行する新聞の中国関連記事の掲載度合い(件数と出現率)

(2)有価証券報告書に開示された中国関連事業の積極度を評点化し、その得点が高く時価総額が大きい50銘柄とされています。

代表的な構成銘柄の例として、ファナック(6954)、小松製作所(6301)、日立建機(6305)、本田技研工業(7267)、ユニ・チャーム(8113)、良品計画(7453)、花王(4452)、資生堂(4911)、アサヒグループHLDG(2502)、伊藤忠商事(8001)、商船三井(9104)などが挙げられます(参考情報)。

これら銘柄は、それぞれ濃淡はあれ、

(1) 米中貿易摩擦

(2)中国の景気減速

(3)人民元の下落

が株価の下押し圧力となってきました。逆に言えば、前述したシナリオ(8月~9月にかけ、米中対立がクライマックスを迎え、水面下の交渉を経て両国が譲歩し合うディールへ向かう)が現実化すれば、(1)(2)(3)を巡る悲観は緩和しそうです。米中摩擦がクライマックスを迎える8~9月に外部環境が改善に向かえば、過度の悲観を織り込んだ中国関連株がリバウンドに転じる可能性は高いと考えています。

図表3:中国関連株指数にリバウンドの可能性も

▼著者おすすめのバックナンバー

2018年7月27日:アンチトランプ?「シニア関連株」に注目!

2018年7月20日:円建てダウ平均上昇と東証セクター別物色変化

2018年7月13日:場は乱世と向き合う?日本の時価総額増勢株は?

▼他の新着オススメ連載

今日のマーケット・キーワード:楽しそう!シンガポールの『IR』

今日、あの日:裁判員制度【9年前の8月3日】

(香川 睦)

この記事に関連するニュース

-

「ベッセント氏の米財務長官指名」に「トランプ関税」…金融市場はどう反応したか【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 14時35分

-

安易な〈円売り・ドル買い〉はリスキー 迫る「トランプ相場の賞味期限」とその反動【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 15時0分

-

金融市場も“アメリカ・ファースト” これから始まる「トランプ相場」を生き残る投資戦略【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月18日 12時10分

-

米国株 トランプ勝利 相場先読み3ステップ

トウシル / 2024年11月7日 18時4分

-

香港株は下落、中国人民元も軟調 米大統領選の開票進む

ロイター / 2024年11月6日 12時9分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください