楽天DI 2018年7月:IPO(新規公開株)はみんな当たっている?

トウシル / 2018年8月10日 8時32分

楽天DI 2018年7月:IPO(新規公開株)はみんな当たっている?

はじめに

今回のアンケート調査は7月30日(月)~8月1日(水)の期間で行われました。

2018年相場も後半戦に入った7月末の日経平均株価終値は2万2,553円となりました。前月末の終値(2万304円)比では249円高、月足ベースでは3カ月ぶりに上昇に転じました。

改めて7月の相場を振り返ってみると、日経平均は月初から下落基調で始まり、2万1,500円割れの場面もありました。その後は反発して今度は2万3,000円台を目指したのですが、結局は届かずにやや失速。月末にかけては2万2,500円水準を意識したもみ合いが続くという展開でした。月間の値幅(高値と安値の差)は1,487円と1,500円近くに迫り、6月(973円)、5月(1,119円)と比べても大きく、全般的に慌しい値動きをたどった印象です。

相場材料に注目してみると、主に足を引っ張ったのは、やはり米国の保護主義的な通商スタンスでした。対欧州では懸念されていた自動車への追加関税はひとまず回避された格好ですが、対中国については7月上旬に追加関税第一弾が発動され、その後の第二弾、第三弾の発動も警戒されています。米中の間には知的財産権の保護や安全保障の問題が背景にあるため、交渉は長期化の様相を見せています。

さらに、7月の下旬からは国内企業の決算シーズンが本格化しましたが、個別では業績に反応して株価が動いている銘柄は少なくないものの、全体として「業績相場」と呼ぶにはやや盛り上がりに欠けている印象でもあります。

そのような中で行われた今回のアンケートですが、3,800名を超える方からの回答をいただきました。アンケート実施期間中の相場が堅調だったことや、前回結果の反動もあって、日経平均および為替の見通しDIがともに前回調査より改善し、おおむね「株高・円安」の結果となりました。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

<微妙なバランス関係による様子見が強い>

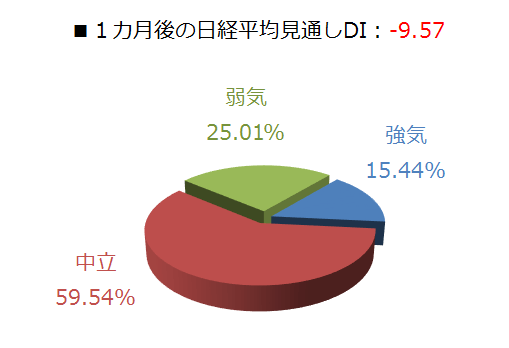

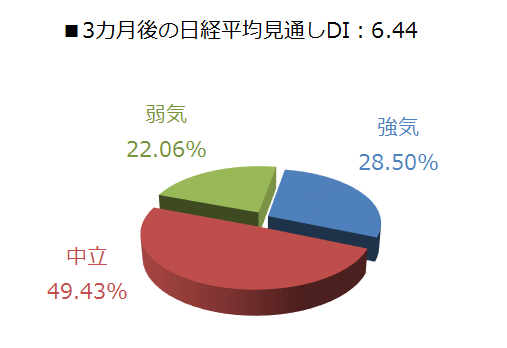

今回調査の日経平均の見通しDIですが、1カ月先DIがマイナス9.57と3カ月連続でマイナスとなる一方で、3カ月先DIについては6.44とプラスに転じる結果となりました。

前回の値がそれぞれ、マイナス26.11とマイナス6.04でしたので、両者ともにDIの値を一応改善させたことになります。

とはいえ、それぞれの回答内訳のグラフを見ると、中立派の多さが目立っています。特に1カ月先の中立派は59.54%と、ほぼ6割を占めていますが、これは2017年5月調査(60.74%)以来の水準です。そのため、日経平均については、この1カ月先DIが示す中立派の多さを読み解くことがポイントになるのかもしれません。

そこで、強気派と弱気派の変化についても見て行きます。前回調査と比べて、強気派は12.65%から15.44%とわずかに増加し、弱気派は38.76%から25.01%に大きく減少しています。つまり、減少した弱気派の多くが中立派に傾いたと捉えることができます。「強気にはなりきれないけど、しばらくは大丈夫そう」という感じなのかもしれません。

確かに、国内株市場は先行きの不透明感とセンチメント(市場心理)との「微妙な関係」が続いてきました。とりわけ4月以降は米中間を中心とする通商摩擦の動向を材料にして不安の高まりと後退が繰り返され、日経平均も節目の2万3,000円を目処に下落した分だけ値を戻すという展開となっています。具体的には5月下旬から6月上旬にかけて約1,000円下落しては戻し、6月中旬から7中旬にかけても約1,500円下落した後にほぼ同値を戻しています。

足元の7月下旬から8月あたまにかけては2万2,500円水準でのもみ合いが2週間ほど続き、値動きの幅を縮めています。一般的に、値動きの幅が小さい局面が継続すると、次の相場展開への市場エネルギーが蓄積されつつある状況とされていますので、そろそろ株価が動き出す展開を想定しておく必要があるかもしれません。

また、7月下旬からは国内企業の決算発表が本格化していた時期でもあり、企業業績のバリューが相場の支えになっていた一面もありそうです。実際に、好決算を受けて買われている個別銘柄の数は多く、市場全体として「業績相場」で盛り上がっている印象には至っていないものの、銘柄の選択肢がある以上は市場のムードを大きく悪化させる材料が出てこない限り、崩れにくいと考えることができます。

日経平均は今度こそ2万3,000円台に乗せきって夏場を乗り切りたいところですが、米中通商交渉の長期化や、一人勝ち状態の米国景気のピーク観測と利上げのペース、中国経済への警戒、原油価格の動向、政治の季節(自民党総裁選や米中間選挙)を迎えるなど、外部環境の包囲網は狭められつつあります。先行き不透明感とセンチメントによるこれまでの微妙なバランス関係が揺らぎやすくなり、株価の下振れを回避できるかを焦点に、年末相場に向けて重要な時期に差し掛かっていると言えそうです。

今月の質問

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

今月は「IPO(新規公開株)」についてお聞きしました。

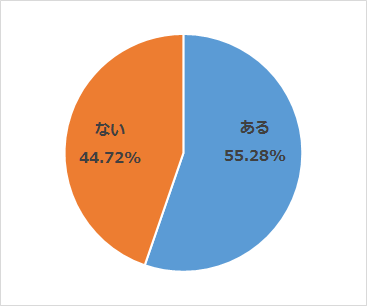

[今月の質問1] IPO(新規公開株)に申し込んだことはありますか?

[今月の質問2] 質問1で「ある」の方にお伺いします。当たったことはありますか?

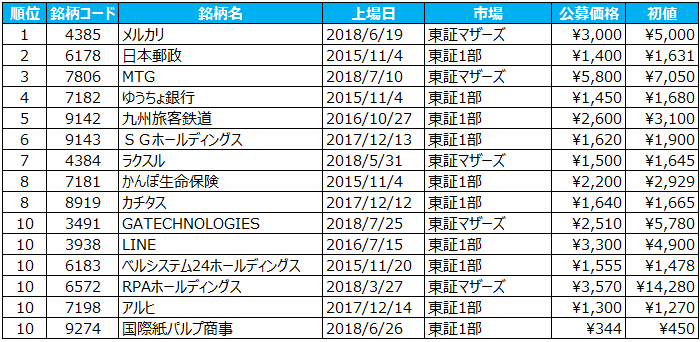

[今月の質問3] IPO(新規公開株)に当たったことがある方、お差し支えなければ銘柄名を教えてください。

上位10位

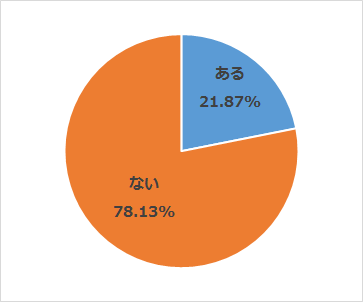

[今月の質問4] IPO(新規公開株)を上場直後に買ったことはありますか?

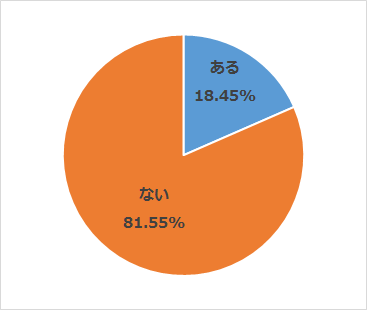

「今月の質問1:IPO(新規公開株)に申し込んだことはありますか?」の結果からも分かるように、回答者の半数以上がIPOに申し込んだ経験があり、個人投資家のIPOに対する注目度の高さが感じとれます。

確かに、先月(6月)の19日にはフリマアプリを手掛けるメルカリが上場して大きな話題になったように、知名度の高い企業などのIPOはニュースなどで報じられることが多いですし、「初値が公募価格に比べて大きく上昇した」といった具合に、IPOの直後はお祭りのようなムードに包まれることも少なくありません。

事実、今年に入ってからのIPOはかなり好調で、8月6日時点でIPOを行った47銘柄のうち、45銘柄の初値が公募価格を上回りました。このような状況が続くと、「IPO銘柄は儲かる」というイメージが強くなり、同様のパターンでこれまでにも幾度となくIPOブームが訪れています。

やはりIPOというと、公募価格と初値への関心が高い一方で、初値が結局天井となってその後の株価が下落してしまったとか、リクツを超えた値動きで売買について行けないとか、このまま長期で保有して良いのか分からないといった「IPOあるある」のように、お祭りムードが過ぎた後のIPO投資の難しさを指摘する声も存在します。

実際に、「今月の質問4:IPO(新規公開株)を上場直後に買ったことはありますか?」では、「ない」と回答した方が8割を超えています。

ただし、IPO投資が本番を迎えるのは、上場直後につけられたお祭り株価が修正され、企業の価値と株価との関係を冷静に見定めるようになってからです。IPO銘柄は成長期の企業が多く、今後も成長が見込める銘柄であれば、再び株価が浮上し、さらに伸ばして行くことが期待できます。

見るべきポイントも、収益の柱やビジネス市場の将来性、同業との競争など、通常の銘柄と変わりませんが、IPO時の会社の状況が、1.「順調に成長している過程」なのか、2.「すでにある程度の成長を遂げてしまった」のか、3.「まだ、ビジネスとして成り立っていないが、世の中を大きく変えそうな技術やノウハウを持っている」のかを把握しておく必要があります。もちろん、IPO投資として魅力的なのは1の銘柄となります。

ちなみに、2は著名企業や大型上場と呼ばれる銘柄に多く、3はバイオベンチャーなどの銘柄に多く見られる傾向があります。

為替DI:円安見通し増えるが、楽観は禁物。ドル高材料は品薄状態

楽天証券FXディーリング部 荒地 潤

為替DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円の先安」見通し、マイナスの時は「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。

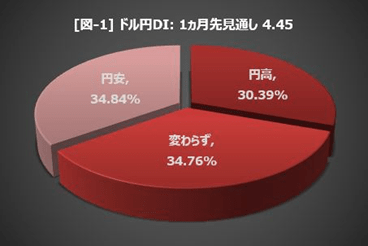

「8月のドル/円は円安、円高のどちらへ動くと思いますか?」という質問に対して、先月末の水準(111.84円)に比べて「円高になる」と答えた投資家は全体の約30%を占めました。また「円安になる」は約35%で、残りの約35%は、「動かない(わからない)」という回答でした。 [図-1]

円安見通しから円高見通しを引いたDIは4.45で、2カ月ぶりにプラスに転じています。内訳でも円安見通しが一番多かったのですが、全体としては円高、円安、中立がほぼ拮抗している状況です。

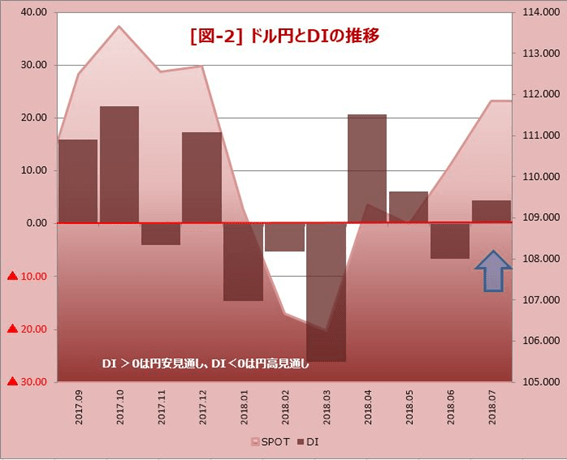

前回のDIレポートで、「一段のドル高が進むかどうかは、12月の米利上げ確率が大きなカギを握る」と書きました。

FRB(米連邦準備制度理事会)はすでに今年2回利上げを実施。次回9月もほぼ確実と考えられています。9月までは、現在のドルの水準にすでに組み込まれているとするならば、ドルにとって本当に重要なのは、果たして12月(あるいは今年4回目)の利上げがあるのか、ということです。別の言い方をするならば、12月の利上げこそがドルが一段高くなるための支援材料なのです。

ところが、そんなところにトランプ大統領が「利上げは良くない」と発言したのでマーケットは驚きました。景気対策を実施する政府の意向に対して、中央銀行であるFRBが金融引締めにまわることで財政政策の効果が相殺され、潜在成長力低下のリスクがあるというのがトランプ大統領の主張です。さらにFRBからも利上げに慎重な意見が出始めています。ブラード・セントルイス連銀総裁は、貿易戦争の長期化による米経済のスローダウンを警戒して「利上げを遅らせるべき」と警告しています。

トランプ政権は。中国からの輸入品ほぼ全て対する追加関税まで検討しているようです。仮にそうなった場合、中国企業だけでなく広範囲な米国企業にも悪影響を及ぼすことは必至です。

貿易戦争が深刻化しているにもかかわらず、ドル/円が年初来高値近辺まで戻ってきたのは、米利上げ期待が強かったからだと考えることができます。それが消えてしまえば、ドル高を望むことも難しくなります。

今月、113円まで回復したドル/円を見ているせいか、DIでは一定数の円安派がいるようですが、状況を考えると、それほど見通しに楽観的にはなれません。

今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

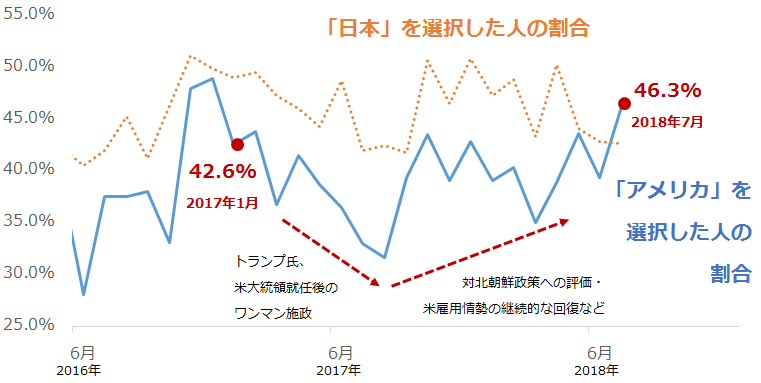

今回は、毎月実施している設問「今後投資してみたい国(地域)」で、「アメリカ」、「日本」を選択したお客様の割合に注目しました。今月(2018年7月)のアンケート調査では、アンケート回答者全体の46.3%の方が「アメリカ」、42.7%の方が「日本」を選択しました。(当該設問は複数回答可)

図:「今後投資してみたい国(地域)」で「アメリカ」、「日本」を選択した人の割合

グラフのとおり、2017年半ば以降、「今後投資してみたい国(地域)」で「アメリカ」を選択した人の割合は上昇傾向にあります。

2017年1月のトランプ大統領の就任後、ワンマン施政が一因となりその割合は一時低下しましたが、トランプ大統領の北朝鮮政策が一定の評価を得たことや、継続して米雇用情勢が回復していることなどにより上昇しています。

2018年7月の調査では、トランプ大統領の就任時(2017年1月)の42.6%を大きく上回る46.3%となりました。そして同時に、当該設問に「日本」の選択肢が加わった2016年5月の調査以来はじめて、「アメリカ」を選択した人の割合が「日本」を選択した人の割合を上回りました。

トランプ大統領の振る舞いだけがアメリカへの投資意欲の増減要因ではありません。しかし、トランプ大統領はアメリカ国内においても世界全体においても、最も影響力のある人物の一人だと考えられるため、トランプ大統領の一挙手一投足は、トランプ大統領がリーダーを務めるアメリカに対して投資をしてみたいと思う人の割合の増減に大きな影響を及ぼしているとみられます。

アメリカでは2018年11月に「中間選挙」が行われます。中間選挙は、米大統領選挙の2年後、つまり大統領の任期期間の「中間」に行われることからそのように呼ばれます。この選挙では、米上院議員の3分の1、下院議員全員が改選されます。各州で州知事選も行われます。

中間選挙の結果は、任期前半の大統領の政策がどうであったか?任期後半もこの大統領に任せられるか?という問いに対する国民からの回答という意味を持つため、選挙の結果は中間選挙後の2年間(任期後半)の政権運営に大きな影響を与えます。

そのような選挙を3カ月後に控え、トランプ大統領は目下、“票集め”を画策しているとみられます。

トランプ大統領は中国に“貿易戦争”をけしかけたり、EU(欧州連合)と貿易交渉をしたりしています。この政策には、“アメリカファースト”の姿勢をさらに強めてアメリカ国民のさらなる支持を獲得し、中間選挙で与党共和党を勝利に導く、という意図が込められていると考えられます。

リーダーが自国保護を強く前面に打ち出している現在のアメリカを、日本の個人投資家が今後投資をしてみたいと感じるのは、トランプ大統領が(良くも悪くも)強いリーダーシップを発揮していることが一つの大きな理由なのかもしれません。

中国という大国と互角以上に、公然と、直接、渡り合うことができる手腕を持つトランプ大統領がアメリカを力強く引っ張っている様子と、誰かの傘に入り、かつさまざまなスキャンダルが明るみになり政策を思うように推進できない日本の現状を比較した時に生じる心情が、今後「アメリカ」「日本」に投資してみたいと回答する人の割合の推移に表れていると筆者は感じています。

引き続き、「今後投資してみたい国(地域)」で「アメリカ」と回答したお客様の割合に注目していきたいと思います。

表:今後、投資してみたい金融商品 2018年7月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 65.44% | △ 0.90% |

| 外国株式 | 35.41% | △ 4.90% |

| 投資信託 | 31.48% | ▼ 0.17% |

| ETF | 18.49% | △ 0.41% |

| REIT | 11.02% | △ 1.96% |

| 国内債券 | 4.60% | △ 0.02% |

| 海外債券 | 5.77% | △ 0.30% |

| FX(外国為替証拠金取引) | 10.81% | △ 0.26% |

| 金 | 12.31% | ▼ 0.76% |

| 原油 | 2.97% | ▼ 0.44% |

| その他の商品(コモディティ) | 1.73% | ▼ 0.75% |

| カバードワラント | 0.49% | ▼ 0.50% |

| 特になし | 7.55% | ▼ 1.29% |

出所:楽天DIのデータより楽天証券経済研究所作成

表:今後、投資してみたい国(地域) 2018年7月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 42.71% | ▼ 0.17% |

| アメリカ | 46.28% | △ 6.84% |

| ユーロ圏 | 5.87% | ▼ 0.10% |

| オセアニア | 4.37% | ▼ 0.10% |

| 中国 | 9.65% | ▼ 0.69% |

| ブラジル | 3.41% | △ 0.2万2,% |

| ロシア | 3.13% | ▼ 0.56% |

| インド | 30.32% | △ 0.30% |

| 東南アジア | 22.30% | △ 0.34% |

| 中南米(ブラジル除く) | 2.41% | ▼ 0.12% |

| 東欧 | 2.33% | △ 0.48% |

| アフリカ | 5.43% | ▼ 0.78% |

| 特になし | 9.21% | ▼ 2.44% |

出所:楽天DIのデータより楽天証券経済研究所作成

この記事執筆者の連載

シニアマーケットアナリスト 土信田 雅之 「テクニカル風林火山」

FXディーリング部 荒地 潤 「毎ヨミ!為替Walker」

コモディティアナリスト 吉田 哲 「週刊コモディティマーケット」

(楽天証券経済研究所)

この記事に関連するニュース

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください