世界石油輸出3分の1がストップ!?イラン制裁がホルムズ海峡閉鎖につながる理由

トウシル / 2018年8月14日 8時47分

世界石油輸出3分の1がストップ!?イラン制裁がホルムズ海峡閉鎖につながる理由

予定より前倒しで始まっていた、サウジアラビア、ロシアの増産とイランの生産量減少

8月7日、米国の対イラン制裁の一部がついに再開されました。

米国は各国にまず、自動車や貴金属などの品目において、イランとの取引を停止することを求め、本丸と言えるイラン産原油の取引停止は、11月4日に制裁を発動する予定です。

トランプ米大統領がイラン核合意から離脱すると宣言したのは5月上旬のことでした。2012年ごろから2015年末までみられた前回の制裁時と同様、この宣言をしたころからイランの原油生産量が減少する可能性が指摘され始めました。

同じころ、減産期間中のサウジアラビアとロシアがそろって増産を示唆し始めたことは、制裁によってイランの原油生産量が減少しても、「我々(サウジとロシア)が増産して補うから大丈夫だ」という言い分が見え隠れしています。

そして、トランプ大統領のイラン核合意離脱宣言からおよそ1カ月半後、6月22日に開かれたOPEC(石油輸出国機構)総会、翌日のOPEC・非OPEC閣僚会議で減産順守率を100%に引き下げる(減産順守は継続しながら生産量を増やす)ことが決まりました。これでサウジやロシアが「正式に増産」することができるようになったわけです。

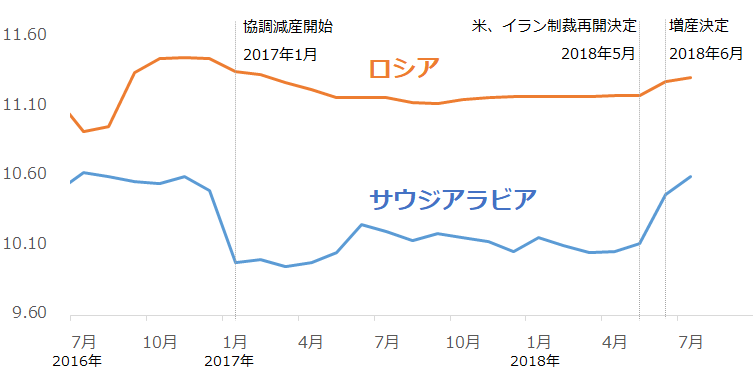

図1:サウジとロシアの原油生産量

注:ロシアは2次供給を含む

出所:EIA(米エネルギー省)のデータを基に筆者作成

ただ、7月および8月に海外通信社やEIA(米エネルギー省)などが公表したデータを見ると、サウジとロシアの原油生産量は、減産順守率の引き下げ(増産)を開始するとした7月からではなく、6月から増加していたことが分かります。

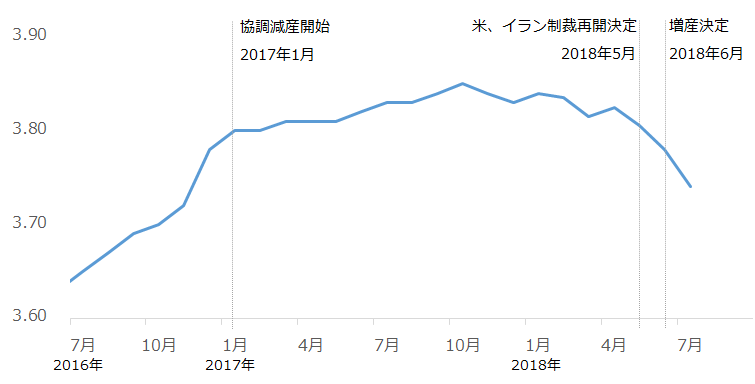

そして、イランの原油生産量もこれに呼応するように6月から減少が始まっていました。

図2:イランの原油生産量の推移

出所: EIAのデータを基に筆者作成

OPEC総会は6月22日に開催されましたが、このときに増産決定がなされる前(おそらく6月上旬)から、サウジとロシアは増産を始め、同時にイランの生産量が減り始めていた可能性があります。

決定と実施のタイミングが逆だった点は、OPEC総会が形骸化しつつあることを示唆するものと筆者は感じています。

サウジの増産はイラン制裁の穴埋めだけではない可能性がある

そして、タイミングもさることながら、サウジの増産の量に注目しています。

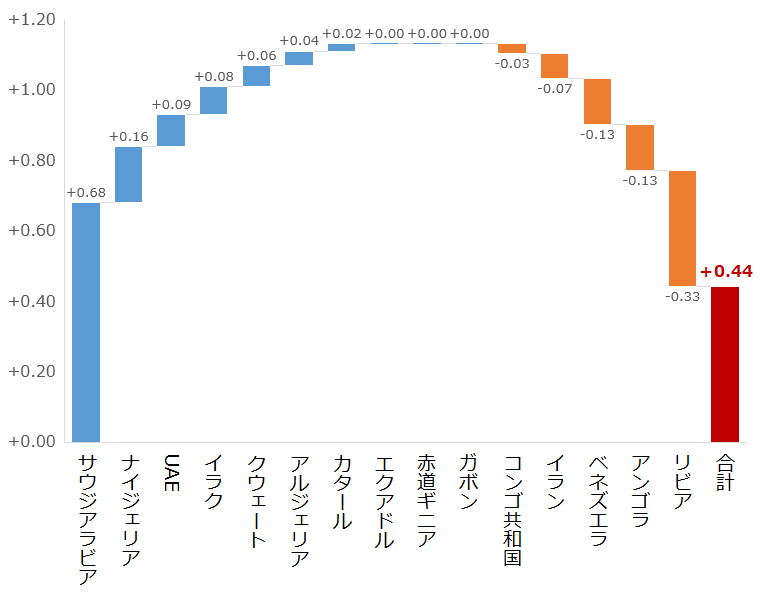

図3は、サウジの増産およびイランの生産減少が起きる直前の2018年5月と、2018年7月におけるOPEC15カ国の生産量の変化を示したものです。

図3:OPEC加盟国(15カ国)の原油生産量の変化(2018年5月と7月の比較)

出所:海外主要メディアのデータより筆者作成

OPEC全体の生産量をサウジ1国で大きく押し上げていたことが分かります。イランは日量7万バレルの減少です。それに対してサウジは日量68万バレル増加しています。

イランへの石油関連取引に関する制裁開始は11月4日とされています。まだ本格的な制裁が始まっていないにもかかわらず、サウジがここまで増産をするのはイランの生産減少分の埋め合わせ以外の理由があるとみられます。

図4:サウジの原油生産量の推移

出所:海外主要メディアのデータより筆者作成

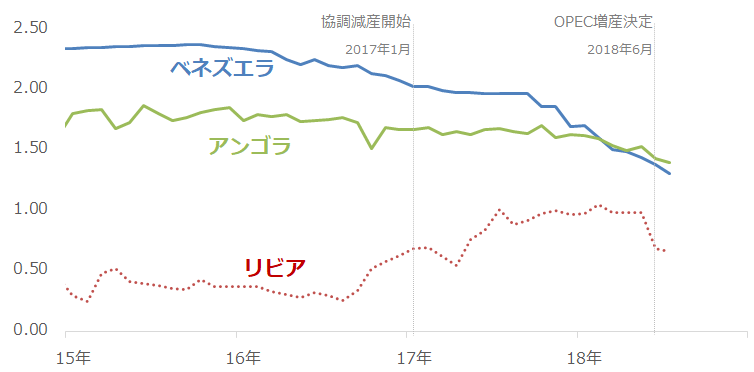

ベネズエラ、アンゴラ、リビアの減産事情

OPEC加盟国で減少幅が比較的大きかったベネズエラ、アンゴラ、リビアの原油生産量は長期的に見れば図5のような推移となっています。

図5:ベネズエラ、アンゴラ、リビアの原油生産量の推移

出所:海外主要メディアのデータより筆者作成

ベネズエラとアンゴラは、減産が始まる以前から長期的な生産減少傾向にありました。

減産とは生産調整の一つですが、生産量を増減できる力があることが前提で、減産期間内(現在の減産であれば2018年12月まで)の一定期間、意図して生産量を減らすことが本来の減産と言えます。

一方、ベネズエラやアンゴラで起きていることは、「意図しない自国事情の生産減少」だと言えます。これは本来の意味での減産調整ではありません。

ベネズエラではハイパーインフレが起きるなど、報道されているように政情不安、財政不安に生産施設の老朽化などが重なり、生産量は減少の一途を辿っている状態です。

アンゴラも約40年近く続いてきた政権が残した汚職や大統領一族による石油産業支配の体制を一新すべく、昨年9月に新政権が発足したものの、まだ不安定な状況にあるようです。

リビアについては主要な港の封鎖や石油施設で起きた従業員の抗議行動などが発端となり、一時的な生産減少が発生しています。

2018年5月から7月にかけて生産量の減少が目立った国の共通点は、自国事情の供給障害であり、本来の減産調整によって生産減としたわけではありません。

「減産順守率」は全体で守ればよいのか?個別国それぞれが守らなければならないのか?

ここで留意しなければならないのは、6月22日のOPEC総会、翌日のOPEC・非OPECの閣僚会議で決定した「減産順守率を100%まで引き下げる」とした点です。

減産順守率は、削減しなければならない生産量に対し、実際にどれだけの削減が行われたのかを示すものです。その減産順守率の対象はOPECのウェブサイトによれば、協力宣言(Declaration of Cooperation)をした減産体制全体です。2018年8月現在でOPEC15カ国、非OPEC10カ国の合計25カ国で構成されています。

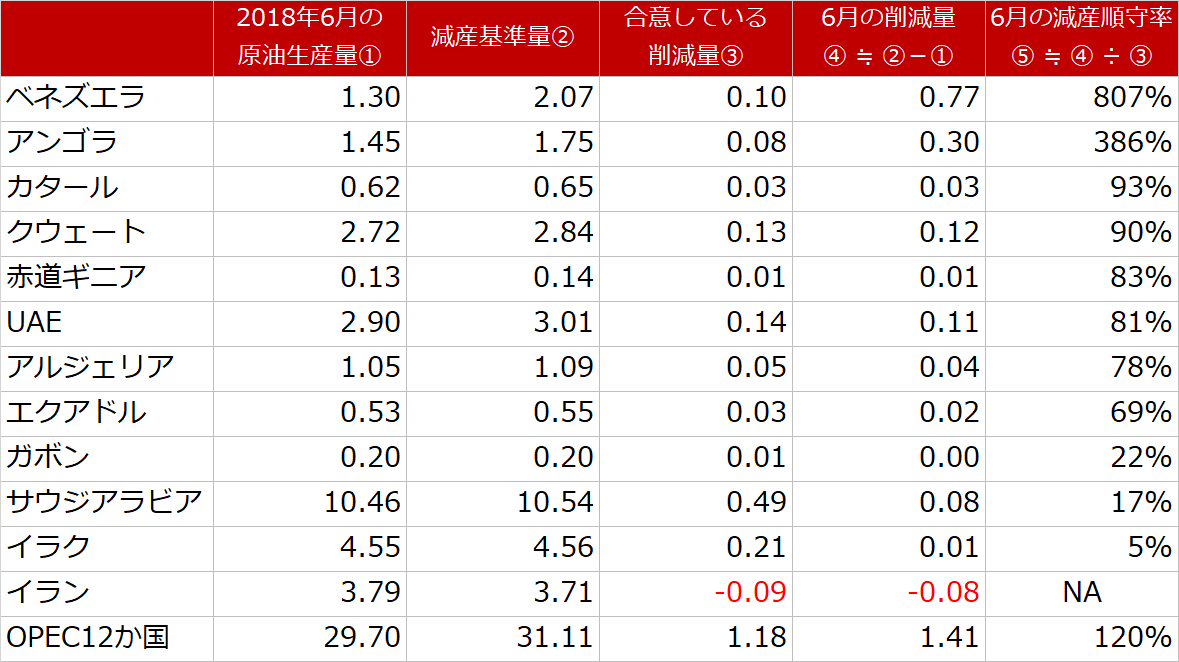

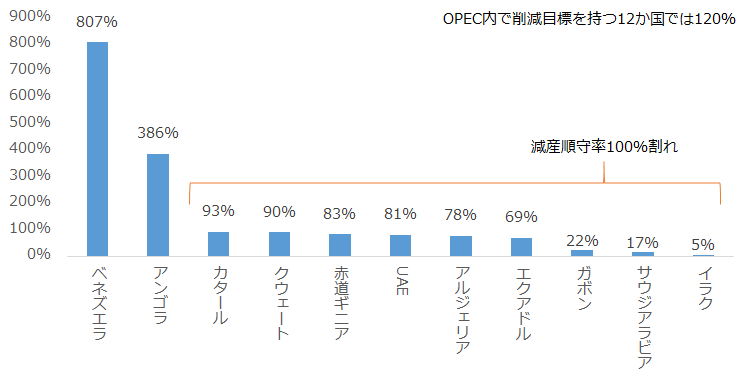

図6、図7はIEA(国際エネルギー機関)が7月に公表したOPECに関する6月の減産順守率などのデータです。

IEAのデータでは、個別に生産量上限が課せられているOPEC加盟国内の12カ国それぞれと、12か国全体の減産順守率を確認することができます。12カ国全体の6月の減産順守率は120%でした。

図6:OPEC加盟国の減産順守率、削減幅など(2018年6月)

出所:国際エネルギー機関(IEA)のデータをもとに筆者作成

図7:OPEC加盟国の減産順守率(2018年6月)

出所:国際エネルギー機関(IEA)のデータをもとに筆者作成

ここから、ベネズエラが807%、アンゴラが386%と突出して高いことが分かります。それ以外の国は100%割れとなりました(イランはデータの該当なし、有効でないとの記載)。

前述のとおり、減産順守率は削減しなければならない生産量に対し、実際にどれだけの削減が行われたのかを示すものです。100%であれば削減しなければならない量と同じ量の削減が行われたことを示し、100%以上であれば削減しなければならない量以上の削減が行われたことを表します。100%未満であれば削減しなければならない量の削減が行われなかったことを意味します。

自国事情で長期減少傾向にあるベネズエラとアンゴラの減産順守率が非常に高く、リーダーであり大増産をしているサウジは17%と低く、そしてOPEC全体としては120%という構図です。

OPEC全体で100%を超えはしているものの(減産を順守)、本来の減産とは言えない事情を持つ国が、リーダー・サウジの大増産の事実を覆っているとも言えます。

また、このデータを見て筆者が注目したのは、IEAの該当資料のただし書きの最後の文章です。

「If Venezuelan compliance were 100%, OPEC overall compliance would be 63% in June.」

-もし、ベネズエラの順守率が100%だった場合、OPEC全体の6月の減産順守率は63%だっただろう-

IEAが小さくただし書きした「63%」が、自らの生産量を調整することができる、産油国としては当たり前の国々の、実態に近い順守率なのだと筆者は思います。

現在の減産体制は「全体として減産を順守できればよい」「参加国の間で生産枠を融通してもよい」という考え方で減産を行っていると言えます。数字のつじつま合わせをしているようにも見えます。

実は、この「体制内での生産枠の融通」に異を唱えたのがイランでした。

「体制内での生産枠の融通」に異を唱えるイランの訴えは正しい部分もある

イランの石油相は8月9日、減産に参加している各国が負っている生産量の上限を守らなければ、OPEC臨時総会の開催を要請することを示唆。生産量の上限を守ることができない国とは、OPEC加盟国の減産順守率で100%を下回っている国です(OPEC12カ国中サウジを含む10カ国)。

このイランの示唆は、制裁の影響により見込まれるイランの原油生産量の減少幅をサウジが先取りし、増産枠として利用することを容認することはできないという意思の表れでしょう。長期生産減少傾向にあるベネズエラやアンゴラの生産減少分さえも、サウジは自国の増産枠として用いている現状も、イランにとっては受け入れがたいことかもしれません。

生産量の上限を守ることができない国とは、OPEC加盟国の減産順守率で100%を下回っている国です(OPEC12カ国中サウジを含む10カ国)。

イランの石油相は、減産体制全体の本来あるべき姿、各国の生産量上限を守るとすることについて、OPECの議長であるUAE(アラブ首長国連邦)のエネルギー相へ、書簡で伝えたと報じられています。2016年11月のOPEC総会で決定した原点に立ち戻るべきとしたのです。

2017年1月に始まったOPECの減産はまだ終わっていません。2度の延長で今年12月まで続けるとしました。米国のイラン制裁という特殊な事情はあったにせよ、決めたことを最後までやり抜こうとする姿勢を見せなければ、減産終了後、再度減産を決めた場合、市場に強い影響力を示すことはできなくなる可能性があります。

「生産枠の融通」はサウジに複数のメリットをもたらす

前述のとおり、「生産枠の融通」はイランと敵対するサウジに複数のメリットをもたらします。この点について掘り下げます。

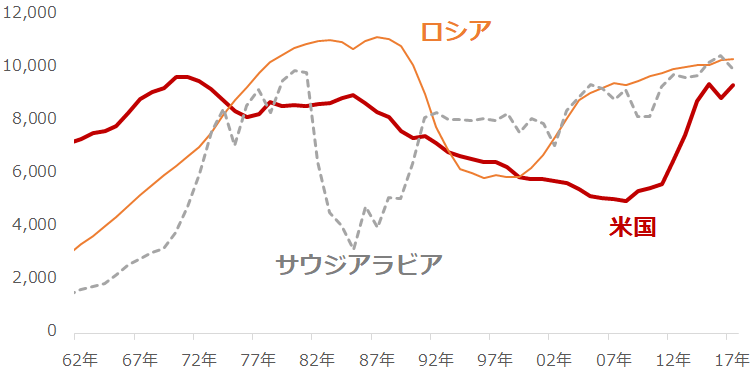

一つは、増産すれば生産シェアを拡大することができる点です。

米国がシェール革命により大きく原油生産量を伸ばしていることで、サウジとロシアに急接近しています。仮にサウジやロシアが生産シェアにこだわりを持っているとすれば、増産する動機が生じ、「生産枠の融通」は、両国にとって、シェア確保を実現する助けとなります。

7月から減産順守率を引き下げる(増産をする)ことを決めたものの、6月からサウジやロシアが増産を始めていた点については、急ぎ、米国の猛追を退け、シェアを拡大したいという意図があった可能性があります。

イランも減少幅以上の増産が行われている点も、サウジがより大きくシェア拡大させないためなのかもしれません。

図8:サウジとロシア、米国の原油生産量

出所: OPECのデータより筆者作成

さらにもう一つの「生産枠の融通」によるメリットは、増産し輸出量を増やせば、それだけ外貨獲得量が増えます。石油に頼った収益構造が続いているサウジにとって、原油の輸出拡大は、自国内の財政を回復させる大きな助けとなります。

加えて、仮に今後、制裁再開によってイランの石油生産量が大きく減少した場合、それまでイランから石油を輸入していた国々が代替先を探し始めることになれば、ゆとりをもって生産するサウジがその代替先となるチャンスが拡大します。

また、イラン制裁が中東地域の地政学リスクを高め、原油価格が上昇した場合、外貨獲得を大幅に増やすことが期待されます。

イランの訴えが届かなければ、ホルムズ海峡封鎖も起こり得る?

イランは「生産枠の融通」に対して異を唱え、現在の減産体制が本来あるべき姿に戻るように訴えています。「生産枠の融通」の話は、もともとは米国のイラン制裁の再開が大きな要因だったことを考えれば、イランには米国から「ふっかけられた話」が拡大して、どんどんとサウジに有利になるよう、コトが進んできたことに対する強い不満もあるとみられます。

敵視する米国、サウジに対しこれ以上、有利にさせないという意思がさらに強いものになれば、イランが以前からほのめかす「ホルムズ海峡封鎖」という重大な手段をとる可能性が現実味を帯びてきます。

ホルムズ海峡は世界屈指の「チョークポイント(choke point)」の一つです。

チョークポイントとは、詰まる、狭くなるなどを意味する「チョーク(choke)」の言葉のとおり、地理的に川や海の幅が部分的に狭くなっている地点を指します。

チョークポイントは、狭い上に陸や島の間を縫うような地形であることから、水深が比較的浅く、また、迂回にかかる日数や運行コストを削減できる利便性があることから、船やタンカーの往来が激しいという特徴があります。

例えば、南北アメリカ大陸の先端を迂回せずに大西洋と太平洋を行き来できるパナマ運河、アフリカ大陸の南端を経由せずにインド洋と地中海を行き来できるスエズ運河などが代表例です。

運河以外にも陸と陸、あるいは島と島の間で部分的に狭くなっている地点である海峡もチョークポイントといえます。

マレー半島(マレーシア)とスマトラ島(インドネシア)の間に位置するマラッカ海峡や、インド洋側からのスエズ運河へ入る際の入り口にあたりアラビア半島の南西部に位置するバブ・エル・マンデブ海峡付近(ソマリア沖)です。

チョークポイントは資源や食糧などの輸出入において大きなリスクとなり得ます。実際にマラッカ海峡でもソマリア沖でも、海賊が船やタンカーの航行を妨げる事件が発生しています。

イランが一部を自国の領域としている「ホルムズ海峡」を封鎖すれば、日本を含め多くの国のエネルギー安全保障上の甚大なリスクになります。

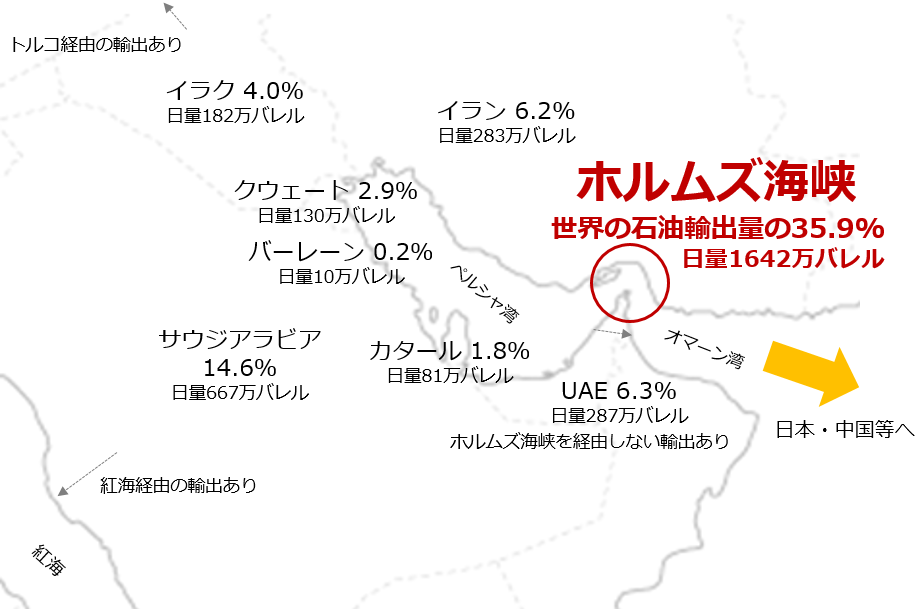

図9は、ホルムズ海峡の位置と、同海峡を通過して輸出された石油の量、および世界全体の輸出量に占めるシェアの推定値を示したものです。

図9:ホルムズ海峡の位置と同海峡を経由して輸出される石油の量およびシェア

出所:UNCTAD、各種データソースをもとに筆者推定

イランがホルムズ海峡を封鎖すれば、世界で輸出される石油のおよそ3分の1の量が出回らなくなる可能性があります。

ペルシャ湾周辺国でもホルムズ海峡を経由しない輸出経路を持つ国はいくつかあります。サウジは紅海側に、UAEはインド洋に面するオマーン湾側にそれぞれ輸出港があります。イラクも北部の油田地帯で生産された石油の一部はトルコを経由して地中海から輸出されています。

ただ、これらの事情を考慮したとしても(図9は考慮後)、世界全体の3分の1はホルムズ海峡を経由して輸出が行われていると推測されます。石油、特に中東から輸入する日本などにとっては非常に大きなリスクと言えます。

また、米国によるイランへの制裁再開において、トランプ大統領は各国にイラン産原油の不買要請を出しましたが、イラン産原油の輸入をやめて他国から調達しようとしたとき、仮にホルムズ海峡が封鎖されていれば、日本にとって現在の主要な輸入相手国であるサウジやUAEを代替先とすることが難しくなります。

ホルムズ海峡が封鎖されても、OECD石油商業現在庫で170日間は対応が可能?

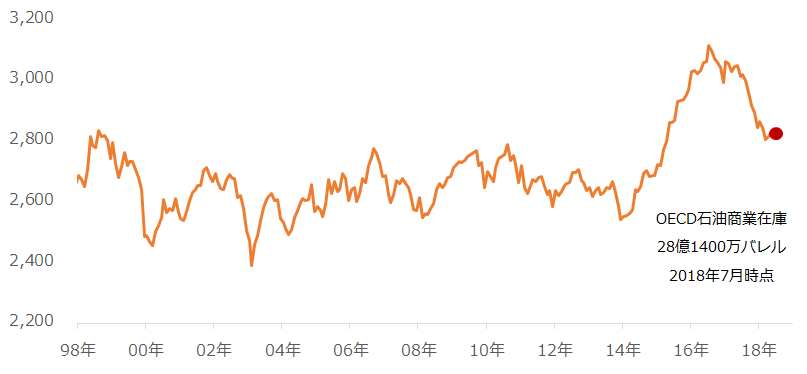

図10は、米国や日本など先進国を始めとした36カ国で構成されるOECD(経済協力開発機構)が持つ石油在庫の推移です。

図10:OECD石油商業在庫

出所:EIAのデータより筆者作成

需給バランスが大きく供給過剰に傾いたことが一因となり、OECD石油在庫は2014年頃から急増し、2016年に30億バレルまで積み上がりました。

その後、協調減産が始まったこともあり徐々に低下し、2018年7月時点で28億1,400万バレルの石油在庫があるとされています。皮肉なことに、減産がとん挫している影響で在庫の減少スピードが落ちてきています。

単純計算ですが、ホルムズ海峡を経由して出ていく石油の量を上記で試算した日量1,642万バレルで、足元のOECD石油在庫28億1,400万バレルを割ると、ホルムズ海峡が封鎖された場合、計算上、全OECD石油在庫でまかない続けることができるのはおよそ170日です。

また、この在庫は商業在庫であり、各国政府の備蓄は含まれていません。これらの点を考慮すれば、ホルムズ海峡が仮に封鎖されても直ちに私たちの生活に悪影響は出ず、順次備蓄を取り崩しながら、米国などの中東以外の国からの石油の調達を進め、封鎖が解除されるのを待つことになると考えられます。

海峡封鎖を回避するため、サウジは「生産枠の通」をやめるべき

とはいえ、やはりホルムズ海峡が封鎖される事態は避けなくてはなりません。

原油価格の面で言えば、中東地域で地政学的リスクが高まれば、原油市場では供給不足に加えてリスクをきっかけとした心理面での買いが先行して価格が大きく上昇する可能性があります。

個人の生活や企業の活動においては時として高すぎる原油価格はマイナス要因になることがあります。

ではどうすれば、ホルムズ海峡の封鎖を回避できるのでしょうか。筆者は、イランが異を唱える「体制内での生産枠の融通」について、まずはサウジが方針を転換することが必要だと考えています。

少なくとも、今年12月の減産の期限までは本来の減産体制のあるべき姿に戻り、減産体制の結束力を高めたまま今回の減産を終えることが重要だと思います。

イランの訴えを断末魔として退けるのか、あるべき姿に戻るアドバイスとして受け入れるか、サウジは重要な判断を迫られていると思います。

(吉田 哲)

この記事に関連するニュース

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください