払わないでいい「税金」払っていませんか?iDeCo・NISA・つみたてNISA使っていますか?

トウシル / 2018年8月14日 7時41分

払わないでいい「税金」払っていませんか?iDeCo・NISA・つみたてNISA使っていますか?

今日は読者から質問の多い、iDeCo(イデコ:個人型確定拠出年金)、NISA(ニーサ)、つみたてNISAの有利な使い方について、解説します。

節税メリットはフルに活用しましょう

近年、非課税で資産形成できる制度が、増えています。利用できる節税手段があるのに、使わないのは、とてももったいないことです。

使う人だけがメリットを得られます。「よくわからない、面倒くさい」と放ったらかしにすべきでありません。iDeCo、NISA、つみたてNISAを利用可能な範囲で、しっかり使いましょう。

100万円の運用益(配当金や売却益)が得られるとき、通常20万3,150円(復興特別所得税含む)が税金として差し引かれます(分離課税・単純計算)。しかし、NISAなど非課税制度を使っていれば、100万円まるまる受け取れます。大きな差となります。

まずiDeCoをフルに使う

iDeCo、NISA、つみたてNISAは、どれも非課税投資制度ですが、内容は異なります。3つを比較すると、通常はiDeCoのメリットが一番大きくなります。まず、iDeCo枠を全部使い切ることから、考えましょう。

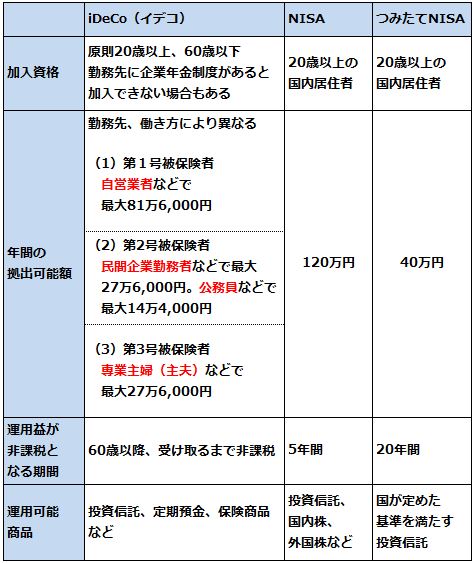

iDeCo、NISA、つみたてNISAの概要比較

iDeCoは、現役世代(原則20歳から60歳まで)のかなり幅広い人が加入できます。ただし、加入資格のない人もいます。勤務先などでiDeCoの加入資格について、確認してください。

もし、加入資格があるのに入っていないとしたら、払わないで済む税金を払っている可能性もあります。

iDeCoに加入できない会社(たとえば企業型確定拠出年金のある会社の一部)から、加入できる会社(同制度のない会社)に転職した後、必要な加入手続きをせずにほったらかしているケースがよくあります。

また、公務員の方で加入資格があるのに、ご存じない方もいらっしゃるようです。一度、ご自身に加入資格があるかどうか、勤務先などで確認してください。

iDeCoに年間いくら拠出できるか、勤務先や働き方によって異なります。iDeCo枠は、目いっぱいまで使うべきです。3つのメリットがあるからです。

【1】拠出金が所得控除

例えば、民間企業の勤務者で、給与収入が650万円(課税所得350万円と仮定)の方は、iDeCoで拠出額の約30%分、節税できます(復興特別所得税を勘案しない計算)。年間27万6,000円(月額2万3,000円ずつ)拠出を行うならば、単純計算で、年間8万2,800円の節税となります。

【2】運用益が非課税

運用期間中に得られる利息・配当金・売却益が、非課税となります。

【3】受け取り時にも節税メリット

一時金で受け取るならば、退職所得控除の対象となります。年金方式で受け取る場合は、公的年金等控除の対象となります。詳細は割愛しますが、非課税で受け取る可能性が高いと言えます。

次にNISA、またはつみたてNISA

iDeCo枠を使い切って、さらに貯蓄する余力がある方は、NISA、または、つみたてNISAを使いましょう。1年間に、どちらかを選んで使うことができます。どちらか、選ばなければなりません。

NISAは、1年間に120万円まで非課税枠があります。つみたてNISAは40万円です。まとまった投資資金を既にお持ちでしたら、非課税枠の大きいNISAを使った方がいいでしょう。

今まとまったお金がなく、これからコツコツ積み立てで資産形成していこうと考えるならば、つみたてNISAの方がいいでしょう。1年間の枠が40万円と少額の代わりに、非課税になる期間が20年と長くなっています。一方、NISAは枠が120万円ですが、非課税期間は5年と短くなります。

どちらが有利とは、一概に言えません。1年ごとにNISAとつみたてNISAを交互に使うのもいいでしょう。夫婦で、NISAとつみたてNISAとそれぞれ分けるのもいいでしょう。

投資対象の違いも考慮に入れる必要があります。つみたてNISAは投資信託だけになります。個別株に投資したい場合は、NISAを選ぶ必要があります。つみたてNISAは、国の定めた条件を満たした投資信託しか買うことができません。手数料が高すぎず、インデックスファンドなど分散投資ができているファンドしかありません。手数料が高すぎる不適切なリスクを取っている投資信託を、ついつい買ってしまう人は、つみたてNISAではその心配がありません。

▼著者おすすめのバックナンバー

2018年4月24日:メリットだらけ!じぶん年金「iDeCo」のやさしいはじめ方

2018年4月5日:つみたてNISA、どの投資信託を選べばいいの?

2017年12月14日:NISAとつみたてNISA、個別株投資をする投資家に適しているのは?

▼他の新着オススメ連載

今日のマーケット・キーワード:『オフィスビル空室率』は低水準維持

今日、あの日:NTTドコモ前身会社が発足【27年前の8月14日】

(窪田 真之)

この記事に関連するニュース

-

40歳、貯金が「1000万」です。さらに増やしたいのですが、この1000万円を使って、「老後の資金」を増やす方法はありますか?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

パート先の時給が上がり「年収130万円」を超えてしまいそうです。ママ友に「iDeCoで年収を減らせる」と聞いたのですが、どういう仕組みですか? 扶養を抜けなくても良いのでしょうか…?

ファイナンシャルフィールド / 2024年9月11日 4時30分

-

「今から、お金を増やすには⁉」40~50代からでも遅くない。資産づくりで「いちばん最初にすべきこと」

OTONA SALONE / 2024年9月1日 15時30分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年8月29日 8時0分

-

NISAとiDeCo、節税メリットが大きいのはどっち?

トウシル / 2024年8月24日 8時0分

ランキング

-

1日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

2高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

3為替相場 20日(日本時間 7時)

共同通信 / 2024年9月20日 7時0分

-

4マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

5ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください