ドンキホーテHDの快進撃、30期連続で最高益更新へ

トウシル / 2018年8月23日 7時0分

ドンキホーテHDの快進撃、30期連続で最高益更新へ

ドンキホーテHD(7532)の業績成長が続いています。2019年6月期業績は30期連続で増収営業増益となる見通しです。同社の販売規模は日本の小売企業のなかでも屈指のものとなり、2017年度の小売業売上高ランキングでは8位に浮上しました。同社の成長は中長期的にも続くでしょう。ファミリー層をターゲットにした出店施策が奏功していることに加え、次世代店舗構想を打ち出すなど、店舗の鮮度が落ちないとみられるためです。スピード感を持った同社の戦略は小売業の中で珍しく、将来的には小売業のリーディングカンパニーになる可能性を秘めています。

株価は今年の高値である6,380円から18%下落し、5,210円となりました(8月17日時点)。予想PERは22.3倍(会社計画ベース)と過熱感がみられません。長期成長を期待する視点からは投資妙味があると判断します。

ドンキホーテHDの株価推移

上段:株価(円)

下段:出来高(百万株)

国内で高い成長が続く珍しい小売り企業

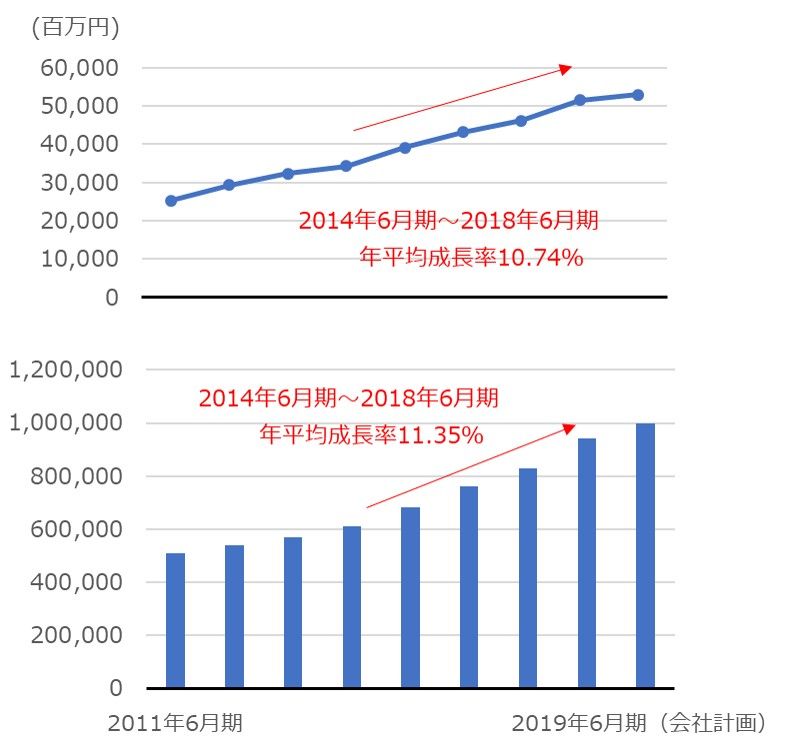

国内の消費市場のなかで、ドンキホーテHDの存在感が高まっています。2019年6月期業績は、創業開店後の決算以来、30期連続で増収営業増益となる見通しです。業績拡大のスピードは速く、直近5期(2014年6月期~2018年6月期)の売上高成長率は11.35%、営業利益成長率は10.74%でした。

<ドンキホーテHDの業績は右肩上がりに拡大>

上段:営業利益

下段:売上高

期間:2011年6月期~2018年6月期

同社の販売規模は日本の小売企業のなかでも指折りのものになっています。2017年度の小売業売上高ランキングでは8位に浮上しました(2016年度は10位)。収益性も相対的に高く、経常利益は572億円にのぼります。

<小売業の売上高ランキングで8位に浮上>

2017年度小売業の売上高ランキング

| 順位 | 社名 | 銘柄コード | 決算期 (月) |

売上高 (百万円) |

経常利益 (百万円) |

経常利益率 (%) |

|---|---|---|---|---|---|---|

| 1 | イオン | 8267 | 2 | 8,390,012 | 213,772 | 2.5 |

| 2 | セブン&アイ・HD | 3382 | 2 | 6,037,815 | 390,746 | 6.5 |

| 3 | ファーストリテイリング※1 | 9983 | 8 | 1,861,917 | 193,398 | 10.4 |

| 4 | ヤマダ電機 | 9831 | 3 | 1,573,873 | 47,335 | 3.0 |

| 5 | ユニー・ファミリーマートHD※1 | 8028 | 2 | 1,275,300 | 27,974 | 2.2 |

| 6 | 三越伊勢丹HD | 3099 | 3 | 1,268,865 | 27,325 | 2.2 |

| 7 | 高島屋 | 8233 | 2 | 949,572 | 38,606 | 4.1 |

| 8 | ドンキホーテHD | 7532 | 6 | 941,508 | 57,218 | 6.1 |

| 9 | エイチ・ツー・オー リテイリング | 8242 | 3 | 921,871 | 24,272 | 2.6 |

| 10 | ビックカメラ | 3048 | 8 | 790,639 | 24,364 | 3.1 |

出所:会社資料より楽天証券作成

資料のベースは、第51回日本の小売業調査(2018年6月27日、日経MJ)に掲載のランキング。当社の業績は2018年6月期のものを反映

※1:IFRS適用会社(連結税前利益を経常利益として計算)

成長の主要因3つ

業績が顕著に拡大した主要因は以下3点です。

- 新業態を中心にした積極出店

- 既存店売上高の増加

- テナント事業の拡大

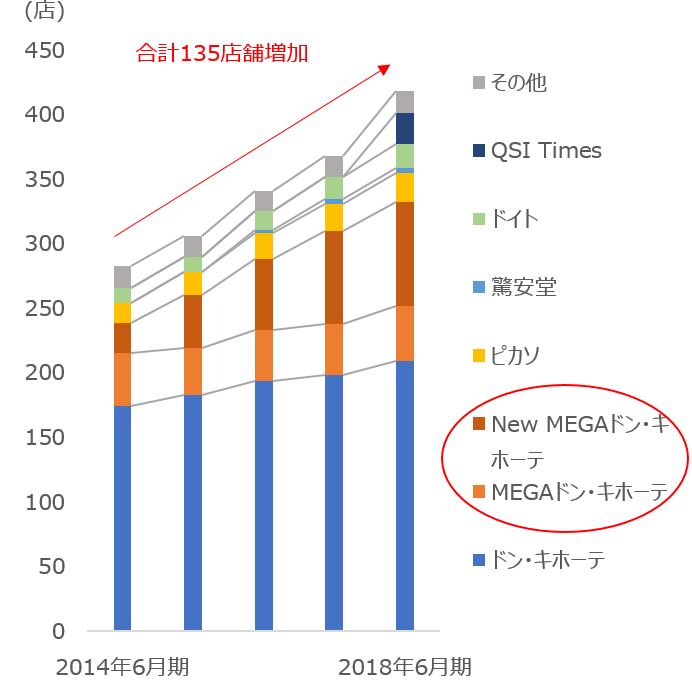

1.「MEGA/New MEGAドン・キホーテ」を中心に積極出店

当社の店舗数は着実に増加しています。2018年6月期の店舗数は418店舗となり、2014年6月期の283店舗と比べると48%増加しました。店舗数の増加には、「MEGA/New MEGAドン・キホーテ」が主に寄与しました。

<New MEGAドン・キホーテを中心に積極出店>

業態別店舗数の推移

期間:2014年6月期~2018年6月期

「MEGAドン・キホーテ」は、総合スーパー長崎屋の連結子会社化を経て、2008年に生まれた業態です。「ドン・キホーテ」とは異なる客層である、ファミリー層の需要を開拓するためです。売場面積が平均9,000平方メートルと広く、生鮮食品の販売が充実している点に特徴があります。「New MEGAドン・キホーテ」は「MEGAドン・キホーテ」よりも売り場面積が4,000平方メートルと小さめのモデルになります。

「MEGA/New MEGAドン・キホーテ」の販売は軌道に乗りつつあります。MEGAドン・キホーテの既存店売上高は2017年6月期が前期比2.8%増、2018年6月期が4.1%増と好調に推移しました。「ドン・キホーテ」の強みであった「豊富な品揃え&価格訴求力&エンターテイメント性」をファミリー層向けのフォーマットで再現でき、顧客のリピート化が進んでいる状況です。これまで「ドン・キホーテ」のメインターゲットは独身層でしたが、MEGAの発展によって、同社はターゲット層を広げています。

なお、2018年6月期については、買収したハワイのスーパーマーケット「QSI Times」の店舗数も寄与しました。

2.基盤である「ドン・キホーテ」既存店売上高の増加

柱となる「ドン・キホーテ」の既存店売上高は堅調に推移しています。インバウンド消費の恩恵を受けた免税の部分だけではなく、日本人向けの販売も伸びています。

<既存店売上高は、インバウンド消費、日本人消費、どちらも拡大>

「(株)ドン・キホーテ」の既存店売上高推移

※(株)ドン・キホーテは、ドン・キホーテ業態のほか、New MEGAドン・キホーテなどを含む

「ドン・キホーテ」はインバウンド消費を着実に取り込んでいます。2018年6月期の免税店売上高は前期比56.1%増の568億円に拡大。日本を訪れる訪日外国人数の増加を背景に、客数が好調に推移しました。道頓堀御堂筋店や道頓堀店は、売上高に占める免税売上構成比が65%以上となる盛況ぶりです。

外国人観光客にとって、「ドン・キホーテ」の魅力は夜中でも買い物できる点にあります。同社の免税売上高のピークは22時頃と、他の小売店が閉まっている時間帯です。「昼間は身軽に観光して、ホテルに戻る前や、復路のフライトに向かう直前にお土産を物色したい」というニーズを掴んでいると考えられます。

また、アジアの国のなかには、屋台街を散策して、そこで夕飯を済ませるという文化があります。「ドン・キホーテ」の品揃えの多さと賑やかさが、昔ながらの夜の屋台街のようなエンターテイメント性を提供しているとみられます。

日本人向けの販売も伸び続けています。先ほど述べた、「豊富な品揃え&価格訴求力&エンターテイメント性」を徹底している点が消費者を惹きつけています。「ドン・キホーテ」のアイテム数は約4~6万点に上り、消費者の間では「他の店に置いていないようなものでも、『ドンキ』に行けばなんとかなる」という認識が定着しているとみられます。他の小売店が効率化を進めるために、店舗の閉鎖や開店時間の調整、アイテム数の見直しを行っていることが、「ドン・キホーテ」にとって顧客獲得のチャンスになっています。

また、オンラインショッピングの体験が広がるなか、「目的買いはオンラインで迅速に済ませるが、たまには様々な商品を手にとって見てみたい」というニーズが高まっている可能性があります。オンラインショッピングは「検索」によって欲しい商品を絞りこめる点が魅力的ですが、画面上の制約があります。この点、「ドン・キホーテ」の店舗を訪れた時に網羅できる情報量と個性的な店内の演出が、楽しく買い物ができる場所として改めて評価されているのかもしれません。

同社の強みである「豊富な品揃え&価格訴求力&エンターテイメント性」は、現場への徹底的な権限委譲により成り立っています。店舗スタッフが、アイテムの仕入れ、構成、価格設定、陳列まで判断し、その実力が人事評価制度に反映されます。このスタイルが現場スタッフのモチベーションとなり、店舗の鮮度を維持する原動力となっています。

3.テナント賃貸事業の拡大

同社の展開するテナント賃貸事業は収益に大きく貢献しています。営業利益に占めるテナント賃貸事業の構成比は、2014年6月期の19.0%から、2018年6月期には33.4%に拡大しました。同事業は、社内向けの不動産賃貸などを担っているほか、これまで「ドン・キホーテ」などで培ってきたノウハウやネットワークを活かし、商業施設の開発やリノベーションなどを行っています。例えば商業施設の開発では、旧ファッションビルに「ドン・キホーテ」のほか約15の専門店を配置した「ドン・キホーテ国際通り店」(沖縄県那覇市)、リノベーションでは「長崎屋」を中心としたモール「ラパークいわき」(福島県いわき市)のリニューアルが挙げられます。

成長は継続へ

同社の業績は今後も拡大する見通しです。ポイントは以下3つです。

- 出店の継続

- 顧客数の増加策

- リテールテックによる店舗活性化

1.2020年に500店舗体制へ

出店について、会社側は2020年の店舗数500店舗を目指しています。2018年6月期と比べると20%の増加です。

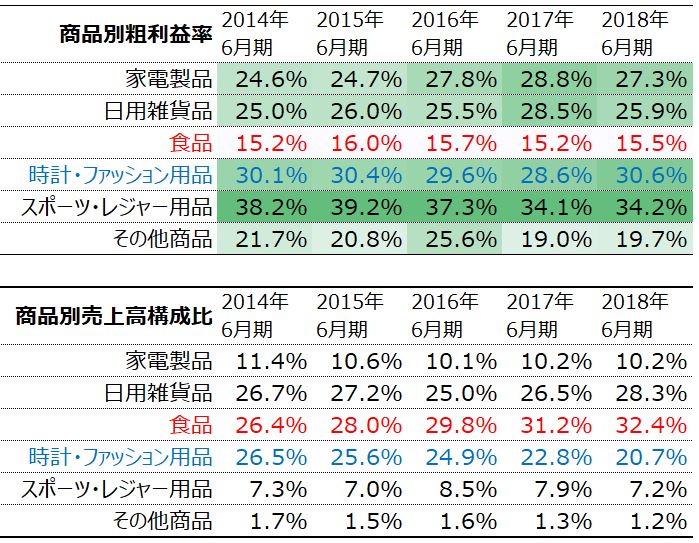

2.食品を活用した客数獲得策

消費者の来店動機になりやすい食品を活用して、来店客数を増やす戦略です。食品は粗利益率が低いものの、毎日必要なものであり、価格訴求力があれば来店への動機付けとなります。一度来店してもらえば、強みである「豊富な品揃え&価格訴求力&エンターテイメント性」を活かして、ついで買いを誘導することができます。同社は、「利益率」よりも「利益額」を狙う戦略に出ています。

<粗利益率の低い食品の構成比が上昇>

「ドン・キホーテ」ディスカウントストア事業の商品別粗利益率と売上高構成比

なお、粗利益率が高い時計・ファッション用品の売上高構成比が低下傾向にある点は懸念材料です。過剰在庫を調整する必要があったため、積極的な販売が抑制されたと考えられます。同社はブランド時計などの高級品仕入れについては全社共通にするなどの対策を打っており、今後は同カテゴリーの販売動向と在庫水準が注目材料になります。

3.スマートフォンを利用した店舗の活性化

同社が公表した次世代店舗の構想は、スマートフォンを店内エンターテイメントの新しい「遊び道具」のように扱っています。この戦略はとても的を射たものだと思います。若者を中心に、多くの人がスマートフォンを常に携帯し、時間があれば見ていることが普通になってきています。スマートフォンがいわば代表的な娯楽ツールになっている状況です。そのスマートフォンを「ドン・キホーテ」で楽しく使うことができるのであれば、来店動機や、店に長く滞在してもらうきっかけになる可能性が高いです。

次世代店舗構想では、店舗内を500歩歩くとスマートフォンにポイントが落ちる仕組みや、ある商品の前に来るとスマートフォン上でスロットが回る仕組みなどが試案されています。もちろん楽しさだけではなく、「ドン・キホーテ」の駐車場のシャッターが顔認証の技術を利用して上がる仕組みや、音声チャットで商品を検索するツールなども考案されています。

小売りのリーディングカンパニーへ変貌か

同社は、日本の小売のリーディングカンパニーとなり得る戦略を打ち出しています。それは以下2点です。

- アジア展開

- ユニー・ファミリーマート店舗の業態転換&プロデュース

1.シンガポール店が盛況

同社は2017年12月にシンガポール1号店をオープン、2号店を6月14日にオープンし、その販売が好調です。直近の2018年7月の一坪あたりの売上高は、1号店が同社店舗全体のうち11位、2号店が22位となりました。この2店舗が今後もしっかりと集客できれば、海外出店が継続され、同社は日本だけではなく海外にも成長余地がある企業として認識されるでしょう。

なお、シンガポールの業態名は「DON DON DONKI」です。ほぼすべての商品を日本製もしくは日本市場向けの商品でラインナップする“ジャパンブランド・スペシャリティストア”をコンセプトにしており、価格訴求力もあって消費者から支持されています。同社ならではの商品提案力も活きており、焼き芋を「ジャパンモバイルフーズ」として売り出したところ、連日行列ができるほどの大ヒットとなっています。

2.業態転換&プロデュース店が盛況

ユニー・ファミリーマートHDの総合スーパー「ピアゴ」「アピタ」6店舗が「MEGAドン・キホーテ」型となりました。その結果が好調で、2018年3月~7月の売上高は転換前比190%、粗利益は160%となりました。ファミリーマート3店舗のプロデュースについても、会社側は手ごたえ十分と話しています。今後も成功事例を増やすことができれば、ポストGMS、NEXTコンビニを創造できる企業として認識されることになるでしょう。

(松村 梨加)

この記事に関連するニュース

-

一番人気の「かつ重」は300円未満! スーパー・トライアルが物価高時代に「安さ」で勝負できるワケ

ITmedia ビジネスオンライン / 2024年11月22日 6時10分

-

6年で60店も閉店したのに、むしろ売上高は伸びている…「ブックオフ」に起きている大変化を解説する

プレジデントオンライン / 2024年11月20日 7時15分

-

大手スーパーで減益、赤字が相次ぐ異常事態の深層 メーカーと消費者の「板挟み」で苦しい経営に

東洋経済オンライン / 2024年11月16日 8時0分

-

ジョイフル本田とハンズマンの24年6月期決算分析 ともに増収営業減益、中期経営計画を見直し

ダイヤモンド・チェーンストア オンライン / 2024年11月14日 2時0分

-

怒濤の出店で1兆円が見えたロピア!大きな進化と懸念される副作用とは

ダイヤモンド・チェーンストア オンライン / 2024年11月7日 19時55分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4畑に立ち入り、路上駐車…… 迷惑観光客のせいで「駐車場利用税」! 北海道美瑛町が立ち向かうオーバーツーリズム問題

ITmedia ビジネスオンライン / 2024年11月28日 6時10分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください