日銀がETF買いを減らすって本当?日銀の買い手口を徹底検証

トウシル / 2018年8月22日 7時41分

日銀がETF買いを減らすって本当?日銀の買い手口を徹底検証

日銀の買い方が変わった?

日本銀行はこれまで、日経平均株価が午前中に大きく下がった日の午後に、ほぼ例外なく、大口(703億円)の日本株ETF(上場投資信託)買い【注】を発動してきました。

【注】実際の買い手口は、証券会社の自己勘定で出ることが多い。証券会社が取引所で株式現物を買い付けてETFを組成し、日銀に引き渡していると推測される。

ところが、最近(7~8月)は、日銀の買い方に少し変化が見られます。午前中に日経平均が大きく下がっていても、大口買いを出さない日もあります。こうした変化を受けて、株式市場の一部で、「日銀は、ETF買いを(現在の年6兆円から)減らし始めた」との思惑が出ています。

最近、株式市場で、「日銀が異次元金融緩和の弊害を意識し始めた」「緩和の修正を検討している」との観測が出ているところで、ETF買いが減っているので、思惑を生じやすくなっています。

さて、日銀は、本当にETF買いを減らしつつあるのでしょうか?私は、日銀は、ETF買いを「減らしている」のではなく、「柔軟化させているだけ」と考えています。これまでのように、「機械的に下がった日に買う」のではなく、「日経平均が一定水準以上ではほとんど買わず、一定水準以下では集中して買う」方針に転じていると推定しています。

実際どうなるか、日銀の今後の買い手口を見ていかなければ分かりません。それを考える上で、まず、日銀のこれまでの買い方を検証します。

株式市場で日銀の存在感がどんどん大きくなっている

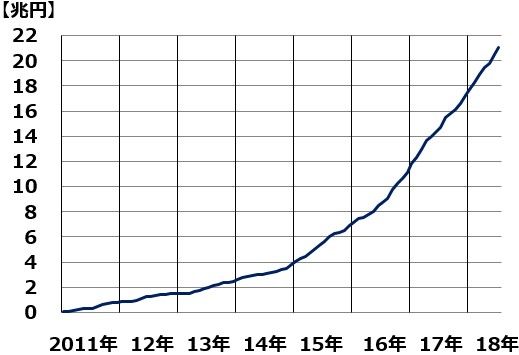

日銀は、これまでに21兆円超の日本株ETFを買い付けています。

日本銀行による日本株ETFの累積買い付け額推移:2011年1月~2018年7月

これまで、極めて分かりやすい買い方をしてきました。年間の買い付けペース(年6兆円)をほぼ守りつつ、日経平均が午前中に大きく下がった日に、大口買い(703億円)を入れてきました。日経平均が上昇すると、買いを減らしました。「上値を牽引するのではなく、下値を支える買い方」を徹底してきました。

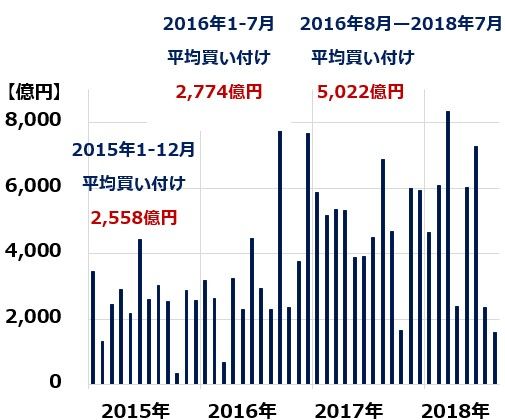

日本銀行によるETFの月間買い付け額:2015年1月~2018年8月(21日まで)

日銀は、2015年から買い付けペースを引き上げています。2015年は年3兆円(月間約2,500億円)ペースで買い付けを行いました。2016年に入ってからは、年3.3兆円(月間約2,750億円)に買い取りペースを上げました。2016年8月からは、買い取りペースをさらに大幅に引き上げ、年6兆円(月間約5,000億円)としました。

日銀は、日経平均が下がった月に、たくさん買い、上がった月には、買い付けを減らしています。確かに、2018年7~8月の買いは減っていますが、それは、2018年2~6月の買いが多かったので、その分、調整して、買いを減らしているだけと取ることもできます。

日本銀行によるETFの月間買い付け額と、日経平均の騰落率:2015年1月~2018年8月(21日まで)

2017年の最大の買い手は、日本銀行

2017年の日本株の最大の買い手は日本銀行で、5兆9,033億円も買い付けています。次が、事業法人(主に自社株買い)で、1兆2,324億円買い越しです。外国人の買い越しは意外と少なく、7,532億円です。

2017年の日本株主体別売買、買い越し・売り越し上位3主体

出所:日本銀行のETF買付額は日本銀行、事業法人・海外投資家は東京証券取引所「二市場一・二部 投資部門別売買状況」

2017年の最大の売り手は個人投資家で5兆7,934億円売り越しています【注】。次が金融法人(主に持ち合い解消売り)で、1兆2,072億円の売り越しです。その次に多いのが投資信託の1兆435億円です。投信の売りは、主に、個人投資家の解約売りと考えられます。

以上、まとめると、2017年は、個人投資家が大量に売り、日銀が大量に買った年ということになります。

【注】個人投資家の売り越し額

実際の売り越し額は、ここまで大きくはありません。個人投資家が、新規公開株を引き受けて、上場後に売却した場合、統計上買いはカウントされず、売りだけがカウントされます。5兆7,934億円から、個人投資家が新規公開株を引き受けた金額を差し引いたものが、本当の売り越し額となります。ただし、それでも、個人が最大の売り越し主体であることには、変わりありません。

日銀の買いが無かったら、日経平均はもっと安い水準に留まったか?

主体別売買を見ると、日銀が大量に買って日本株を支えているように見えます。日銀の買いで、日経平均は2千円くらい嵩上げされていると言う人もいます。もし日銀の買いが無かったら、日経平均は今より2千円低い2万円前後に留まっていたのでしょうか?

私は、そのようなことは無いと思っています。日銀の買いがあっても無くても、日経平均は現在の水準(2018年8月21日時点で2万2,219円)に近いところにあると思います。なぜならば、去年も今年も日経平均を動かしているのは、外国人投資家だからです。

日経平均が急落する時は、外国人が売っています。日経平均が高値を取る時は、外国人が買っています。外国人が買うと上がり、売ると下がる状況は、2017年も2018年も変わっていません。

外国人は、日本の景気・企業業績や、世界の政治経済の動きを睨みつつ、日本株が売りだと思えば売り、買いだと思えば買っていただけです。日銀の買いが無くても、外国人は、日経平均を2万2,000円前後まで買い上げていたと思います。

日銀は、個人投資家の買いの機会を奪っただけ

それでは、日銀の買いは、何に影響したのでしょうか?日銀は、日経平均が下げた日に大口買いを入れることを徹底しています。外国人が売りに回ったとき、すかさず買って、日経平均が大きく下げるのを防いできました。

個人投資家は、日経平均が上がる局面で売り、下がる局面で買う傾向が極めて鮮明です。2017年は外国人が買って上がる局面で、どんどん売っていました。ところが、外国人が売って日経平均が下がる局面で、あまり買えていません。日銀が先んじて買いを入れ、日経平均の下落を抑えているからです。もう少し下がれば、個人の買いが増えるところで、日銀が買って、下げを防いでいました。

日銀は、個人投資家の買い場を奪っていただけと考えています。

日銀はいずれ年6兆円規模の買い付け額を縮小しなければならなくなると予想

中央銀行である日銀が、年6兆円規模の買いを続けているのは、異常と考えています。早晩、買い付け額の縮小を議論しなければならなくなると、予想しています。

中央銀行の主な役割は現在、円滑な資金供給を通じて、経済を活性化することにあります。日銀は、インフレ期待を高め、設備投資に点火することを目指し、異次元金融緩和を実施してきました。ところが、いくら金余り状況を作っても、インフレ期待は高まってきません。そこで、株を大量に買い付けて、景況を良くする奇策に出たのです。

本来、金融緩和→インフレ期待上昇→設備投資拡大→日本株上昇をねらっていたのが、いつまでもインフレ期待が高まらないことに業を煮やし、ついに日本株を直接買う奇策に出たわけです。

その奇策も、有効に寄与しているとは、言えません。ただ、個人投資家の買い場を奪っているだけで、日経平均が上昇するか否かは、結局、外国人投資家次第という状況が続いています。私は、早晩、6兆円規模の買い付けを縮小する議論が必要になると考えています。

それでは、日銀が保有株を売却する話は、出るでしょうか?遠い将来、日銀が保有株を売る話が出る可能性もありますが、近い将来はないと予想しています。

遠い将来の日銀の売りを今考えるのは、時期尚早です。短期的な相場予測を考える際には、日銀は、引き続き強力な買い手という位置づけでいいと思います。ただし、年6兆円の買い付けを縮小する議論が出る時、需給面の不安材料となる可能性はあります。

日銀が買いをやめるとどうなるか?

私は、日銀の買いは、日経平均の水準に影響していないと考えています。日経平均の上値を追って買うのは外国人で、下値を叩いて売るのも外国人です。外国人は、なんのしがらみもなく、買いたい時に買い、売りたい時に売っているだけです。日経平均の水準は、その外国人しだいで決まっています。

したがって、日銀が買いをやめても、日経平均の水準を決めるのは外国人投資家という状況は変わらないと思います。

ただし、日銀の買いがなくなると、日経平均のボラティリティ(変動性)は大きくなると思います。外国人が売って日経平均が下がる時、すかさず下値に買いを入れる主体がなくなるからです。日経平均のボラティリティが大きくなると、個人投資家が買いにくくなると言う人もいますが、私は逆だと思います。

過去に何度も見られたことですが、日経平均がしっかり下げれば、個人投資家は積極的に買ってきます。日銀が買わない分、日経平均のボラティリティが大きくなり、その分、個人投資家が買う機会が増えると考えています。

最終的に、日経平均がどうなるか?それは、日銀の買いの有無ではなく、日本企業のファンダメンタルズ(業績とバリュエーション)によって決まると考えています。日銀の売買は、短期的な変動に影響しているだけと考えています。

▼著者おすすめのバックナンバー

8月20日:「三角もちあい」は徐々に収束:日経平均が動くのはいつか?

7月31日:上がるも下がるも外国人次第の日本株、外国人は様子見?

▼他の新着オススメ連載

今日のマーケット・キーワード:日米間の新たな通商協議『FFR』って何?

今日、あの日:ロシアがWTO加盟【6年前の8月22日】

(窪田 真之)

外部リンク

この記事に関連するニュース

-

NYダウ最高値だが製造業は世界的に不振、年末対策は?(窪田真之)

トウシル / 2024年11月25日 8時0分

-

アングル:日本株は次の「起爆剤」8兆円の行方に関心、エヌビディア不発で

ロイター / 2024年11月22日 16時53分

-

相場展望11月14日号 日本株: 「トランプ・トレード後に」備えよう、米国は金利高・インフレ再燃へ

財経新聞 / 2024年11月14日 10時21分

-

日本経済は投機の対象になり果てた…金子勝「日銀が口先介入で利上げを打ち出すたびに円安に向かうワケ」

プレジデントオンライン / 2024年11月8日 16時15分

-

新NISAで中小型株 下げトレンドに逆行し年初来高値圏を維持する希少15銘柄

トウシル / 2024年11月6日 8時12分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください