生命保険料控除って?NISAやiDeCoだけじゃない!節税しながら老後資金を貯める方法

トウシル / 2018年8月23日 7時0分

生命保険料控除って?NISAやiDeCoだけじゃない!節税しながら老後資金を貯める方法

保険を使ってオトクに資産を増やす

今回は保険を使ってオトクに資産を増やす方法をご紹介します。

保険料には支払時や満期金などの受取時に適用される税制優遇があるため、フル活用すると、かなりオトクになるのです。

生命保険料控除の仕組み

生命保険料控除とは、年間に支払った保険料に対して一定の所得控除を受けることができるため、支払う税金が安くなる制度です。国民が自助努力で保障や貯蓄をすることを応援するためにある優遇制度です。

生命保険料控除を受けられる条件は?

(1)控除対象の保険商品であること

保険期間5年未満の生命保険は対象外のものもあるため、注意が必要です。個人年金保険は、払込期間10年以上、受け取りが60歳以降などの条件を満たしたものに限ります。

(2)確定申告で申請する

ただし、会社員の方は年末調整で申告可能です。

控除額はいくら?

これから加入する場合には「生命保険料」「介護医療保険料」「個人年金保険料」と言う3つの生命保険料控除が使えます。それぞれ年間8万円超の保険料を払った場合、4万円もの保険料控除が受けられます。つまり、3つの保険控除合計で12万円になります。

控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

さらに、住民税からも保険料控除ごとに2万8,000円の所得控除が受けられ、3つの保険料控除合計では最高7万円となっています。

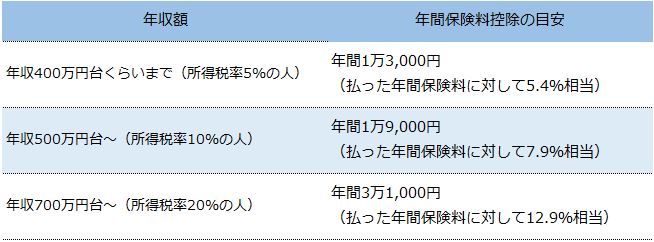

どれくらいオトクになるの?

年収に基づく所得税の税率でオトクになる金額が変わります。

次の例示は、単身や子どもが小さいカップルの場合の目安となります。

生命保険料控除でオトクになる税額(目安)

さらに出口でもオトクに!?

保険の満期金や解約金などを受け取るときにも、税金の優遇があります。

満期保険金や解約返戻金をまとめて受け取ると、原則税金がかかるのですが、受け取った保険料から支払った保険料を差し引いた金額が一時所得として課税対象になります。一時所得は、50万円以下なら非課税、50万円を超えた部分は2分の1が他の所得と合算して課税されます。

つまり、利益に当たる額が50万円以下なら、非課税で受け取れるのです。

個人年金保険は「自分でつくる年金」の代表選手で、貯蓄性の高い保険です。

また、生命保険(死亡保障付保険)に該当するものは掛け捨てが多いのですが、一部の終身保険には、払込相当額以上の解約返戻金が将来受け取れるものもあります(保険商品によって異なります)。

この中にはドルで運用したり、投資信託で運用したりできる保険もあるため、保障の確保と運用をいっぺんにできるというメリットもあります。

また医療介護分野では、解約返戻金があって、保険料全額が控除対象にならないまでも、支払った保険料の一部が解約返戻金として戻ってくるような仕組みの商品が一部にあります。

こういった保険を活用して、丁寧に保険料控除や受取金の非課税枠を活用していくことで、ゼロ金利時代でもオトクな貯蓄が可能です。

保険を活用するもう一つのメリット

日々家計サポートをしているFP(ファイナンシャル・プランナー)視点から、保険を使った資産形成のもう一つのメリットをお話しします。

長期間にわたって資産形成していくときに実はとても重要なポイントがあります。それは「途中でやめにくい仕組みになっている」ということ。自主的に「貯めている」「運用して増やす」金融商品は、いつでも積み立てをやめることができたり、簡単に換金できたりする点が魅力です。

けれど、残高が増えてくるとうれしくなり、つい引き出して別の目的に使ってしまいたくなるのが人間の心理です。

そのため、例えばiDeCo(イデコ:個人型確定拠出年金)は、「60歳まで引き出せません!」という厳しい制約が設けられています。

その点、保険に関しては不思議なことに多くの人は「保険料として支払った」という気持ちになるため、お金が貯まっていることをあまり意識しません。保険料を強制天引きすることで、自然にお金を別のハコで貯められる仕組みです。

さらに解約するのが結構面倒なため、気軽にお金を引き出して使ってしまいづらいことも効果があります。

税制の優遇を受けながら将来に向けて積み立てることができる、保険を使った資産運用もぜひ検討してみてはいかがでしょうか。

(圦本 弘美)

この記事に関連するニュース

-

「保険会社の甘い囁きで解約すると480万円の損」荻原博子が教える絶対解約してはいけない"超お宝保険"の種類

プレジデントオンライン / 2024年11月18日 10時15分

-

友人が「保険の満期で300万円出る」と話していました。私も保険料を月2000円くらい払っていますが、満期の連絡なんて来ません。何ももらえないのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 23時0分

-

保険で資産運用ができる!? 運用と保障の2つの機能を兼ね備えた「変額保険」とは

ファイナンシャルフィールド / 2024年11月5日 22時20分

-

「円安で保険料払えない」外貨建保険にどう対処? いったん解約はありだが、注意点も

東洋経済オンライン / 2024年11月4日 7時40分

-

控除可能な範囲を超えるとただの支出になる…? 住宅ローン控除、iDeCo、ふるさと納税、税制優遇制度を併用する場合の優先順位

MONEYPLUS / 2024年11月1日 11時30分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4畑に立ち入り、路上駐車…… 迷惑観光客のせいで「駐車場利用税」! 北海道美瑛町が立ち向かうオーバーツーリズム問題

ITmedia ビジネスオンライン / 2024年11月28日 6時10分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください