日経平均は「2万3,000円の壁」へ4度目のトライ、貿易戦争の「落としどころ」見えた?

トウシル / 2018年8月29日 7時39分

日経平均は「2万3,000円の壁」へ4度目のトライ、貿易戦争の「落としどころ」見えた?

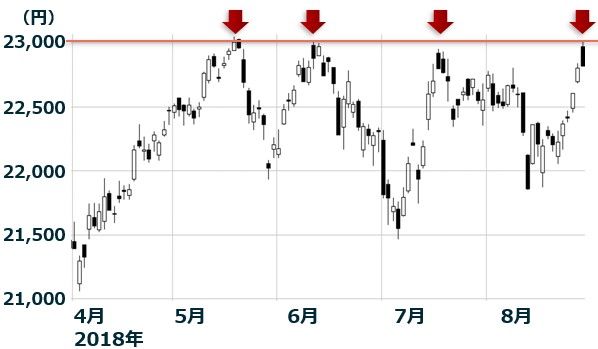

日経平均は、5月以降、4度目の2万3,000円へトライ

28日の日経平均は、一時2万3,006円まで上昇し、2カ月ぶりに2万3,000円台を回復しました。ただし、その後、利益確定売りが増えて反落し、前日比+13円の2万2,813円で引けました。2万3,000円は、5月以降、3回トライして打ち返された水準で、心理的な上値抵抗線となっています。4回目のトライは成功するでしょうか?私はこの水準を抜けてどんどん上昇するには、まだ材料不足と思います。

日経平均日足:2018年4月2日~8月28日

米利上げ加速の不安、貿易戦争エスカレートの不安がやや緩和

先週から今週にかけて、NYダウおよび日経平均が大きく上昇した要因は、2つあります。世界の株式市場の上値を抑えてきた、2つの不安がやや緩和したことが、株価上昇要因となりました。具体的に言うと、米利上げ加速の不安、貿易戦争の不安が緩和したことが、日米の株価上昇につながりました。

ただし、不安が緩和しただけで、無くなったわけではないので、このまま一本調子の株価上昇が続くとは考えていません。

(1)パウエル講演を受けて、米利上げ加速の不安が緩和

先週24日、パウエルFRB(米連邦準備制度理事会)議長がジャクソンホールで講演し、金融政策についてコメントしました。これまで通り、利上げを継続する方針を語ったことは、事前の予想通りです。それでも、この講演は、ややハト派(利上げに慎重)ととられました。

インフレ加速の兆しがないとの発言、政策金利が中立水準に近づいているとの発言が、ハト派的とされました。慎重であいまいな言い回しですが、トランプ米大統領の貿易政策が景気に悪影響を及ぼす可能性を懸念していると取れる内容も含まれていました。パウエル講演を受けて、「利上げ加速はない」との見方が広がり、NYダウは上昇しました。

米利上げが完全に打ち止めと見られると、円高が進み、日本株にマイナスとなる可能性もありますが、今回は、円高が進むほどハト派だったわけではありません。実際、9月25~26日のFOMC(連邦公開市場委員会:アメリカの金融政策を決める会合)で再利上げが実施されるのは、ほぼ確実と見られています。「利上げは続くが、利上げ加速はない」という、程よい「あいまいさ」が、株式市場に心地よい状況となっています。

(2)米国・メキシコがNAFTA見直しで大筋合意、貿易戦争の不安が緩和

米国とメキシコは27日、NAFTA(北米自由貿易協定)見直しで大筋合意しました。この合意にカナダも加わるか、現時点でわかりません。トランプ大統領は、カナダが加わらなければ、米―メキシコの二国間協定にすると述べています。

米―メキシコ間で争点となっていたのは、自動車貿易の関税をゼロとするための条件でした。現在のルールは、「一般乗用車やその基幹部品に使う部材の62.5%(金額ベース)を域内(米国・メキシコ・カナダ)で調達すれば関税がかからない」となっています。今回、関税免除とするための域内調達比率を75%まで引き上げる案で、大筋合意に達しました。さらに、部品の40-45%について、時給16ドル以上の地域から調達する条件が、加わります。これは、事実上、部品の40-45%以上を、米国から調達することを義務づける内容です。なぜならば、メキシコの自動車産業の時給は7ドル程度で、16ドル以上の条件に合致しないからです。

この案で決まると、メキシコで生産した自動車を、米国に輸出している日本および米国の自動車大手(GM・フォード)は、部材調達先の見直しを迫られます。特に、日本や中国などアジアからの調達比率が高い日本の自動車大手は対応が難しくなります。対応できない会社は、メキシコから米国へ2.5%の関税を払って自動車を輸出することになります。ただし、それでも、メキシコからの自動車輸出に25%の関税が課せられる「最悪の事態」は避けられたわけで、それを好感して、27日のNY市場で、米自動車株が大きく上昇しました。

トランプ大統領がしかける貿易戦争の「落としどころ」が見えてきた?

今年は、トランプ大統領がしかける貿易戦争に、世界の株式市場が振り回されてきました。過激な保護貿易策を出すたびに世界的に株が売られましたが、最近は、トランプ大統領の過激発言に、株式市場が免疫力をつけつつあるように見えます。

「極端なことを言うのは交渉のテクニックで、最後は現実的な落としどころを見つけて収束させる」との見方が、徐々に広まっていると考えられます。

見えてきた「落としどころ」とは、どのようなものでしょうか?現時点では確たる証拠がないので、勝手な想像としか言えませんが、私は以下の通りと考えています。

トランプ大統領が考える落としどころ:筆者の個人的意見

EU(ドイツなど)・北米(メキシコ・カナダ)・日本との通商交渉は、最初、こわもてで臨むが、一定の成果が得られたら、友好姿勢に転じる。

一方、中国とは簡単に妥協しない。大規模な関税を発動し、徹底的に戦う。長期戦を覚悟。ただし、十分な成果が得られたと判断できるようになれば、友好姿勢に転じる。

トランプ大統領は、対米貿易で大きな黒字を稼いでいる、中国・メキシコ・日本・ドイツの4カ国を主要ターゲットとして、貿易戦争を仕掛けてきました。一時は、全面戦争を辞さない構えでした。

ただし、最近、対決姿勢にやや変化が見られます。ドイツ(EU)に対してはケンカ腰をやめ、友好的に通商交渉を行う姿勢に転じました。EUが自動車の輸入関税(現在10%)を撤廃する検討を始めたことが契機となりました。11月の米中間選挙で、選挙民にアピールできる、「一定の成果」を得られそうと判断した可能性があります。

メキシコ・カナダとのNAFTA再交渉も、「一定の成果」を得て収束させる方向が見えつつあります。

その文脈で読むと、日本との通商交渉でも、トランプ大統領が「一定の成果」を得たと判断できるようになれば、矛先を収めると考えられます。日本は、工業製品については、ほとんど関税をかけていないので、あまり米国から攻められる切り口はありません。ただ、農産物の輸入では、例外5品目(米・麦・砂糖・乳製品・牛肉豚肉)で、高い関税や輸入制限が残っています。農産物について、さらなる自由化を迫ってくる可能性があります。

日米の株式は、貿易戦争に今のところ「意外と冷静」。中国株に大きな影響

米中貿易戦争のマイナス影響は、米国にはほとんど出ていませんが、中国に出ています。貿易戦争の影響を受ける「製造業」の比率が、中国の方が大きいからです。

日本の4-6月の企業業績は好調で、まだ大きなマイナス影響は及んでいません。ただし、中国関連株(設備投資関連株)の一部で、受注減少などの影響が出始めています。

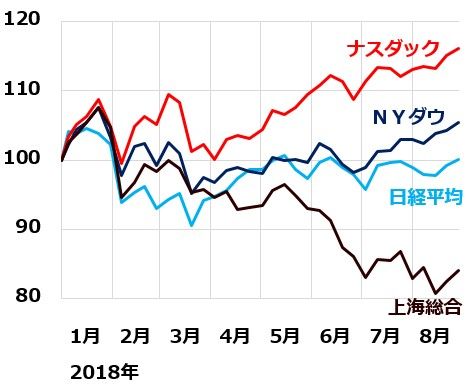

こうしたファンダメンタルズの違いを受け、年初来の動きで見ると、中国株が弱く、米国株が強く、日本はその中間となっています。

米国・中国・日本の株価指数の動き比較:2017年末~2018年8月28日(米国は8月27日まで)

上海総合株価指数は、年初来で16%も下がっています。一方、NYダウは年初来で5%上昇しています。貿易戦争の影響を受けにくい大手IT企業の比率が高い米ナスダック株価指数は年初来16%も上昇しています。日経平均は、年初来で+0.2%と、ほぼ横ばいの水準に戻しています。

日本株の上値を抑える要因に、中国経済の減速不安があります。日本は、米国以上に、中国経済の影響を受けやすいからです。中国経済の動向・中国株の値動きが、今後も、日経平均に影響を及ぼすと考えられます。

▼著者おすすめのバックナンバー

7月4日:中国景気は息切れ?上海株の下落は何を意味するか

4月11日:朗報:中国が歩み寄り!?米中貿易戦争が収束に向かう期待も

▼他の新着オススメ連載

今日のマーケット・キーワード:『ジャクソンホール』会議、漸進的な利上げが妥当

今日、あの日:「ベルサイユのばら」初演【44年前の8月29日】

(窪田 真之)

外部リンク

この記事に関連するニュース

-

「ベッセント氏の米財務長官指名」に「トランプ関税」…金融市場はどう反応したか【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 14時35分

-

日経平均株価、終値は338円安の3万8442円…一時700円超下落

読売新聞 / 2024年11月26日 21時57分

-

トランプ氏、中国に10%追加関税表明 メキシコ・カナダに25%

ロイター / 2024年11月26日 11時8分

-

トヨタ・ホンダ・ブリヂストン「買い」継続。トランプ氏勝利の自動車業界への影響(窪田真之)

トウシル / 2024年11月14日 8時0分

-

米株最高値、日本株堅調。当確後のトランプトレードどこまで?気になる金利上昇とイーロン・マスクのポジション(土信田雅之)

トウシル / 2024年11月8日 8時0分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4畑に立ち入り、路上駐車…… 迷惑観光客のせいで「駐車場利用税」! 北海道美瑛町が立ち向かうオーバーツーリズム問題

ITmedia ビジネスオンライン / 2024年11月28日 6時10分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください