『一生楽しく浪費するためのお金の話』はここから誕生(1):浪費女子が動き出す!沼とリアルのはざまで

トウシル / 2018年8月30日 17時58分

『一生楽しく浪費するためのお金の話』はここから誕生(1):浪費女子が動き出す!沼とリアルのはざまで

突然ですが、あなたは浪費家ですか? コンサート、ファッション、ゲーム・・・誰がなんと言おうと、いまの自分の心を潤してくれる浪費は、やめられない!楽しすぎる。ああ、この「沼」のなんと、はまり心地のよいことか。

でも、一方で見てみないフリをしてきたのが、お金と自分の将来。とはいえ、何から考え始めればいいかわかんない・・・・・・そんな沼から聞こえてくる、魂の叫び。

さあ、その問いに答えますよ。この本が!

出版社:イースト・プレス

価格:1,296円(税込)

楽天証券経済研究所の篠田尚子と劇団雌猫の共著『一生楽しく浪費するためのお金の話』です。お金のプロ、篠田と浪費のプロのガチンコ相談室。お金とか、経済とか、投資とか、ややこしい知識ゼロでも大丈夫。全部まるっと解決! 浪費を全力で楽しみ続けるためのテクニックが満載です。

さて、この本ができるきっかけになったのが、「よいこのファイナンス」というイベント。そのようすをどーんと公開します!

「よいこのファイナンス」は、『浪費図鑑』の著者、劇団雌猫さん主催のイベント。その中で、浪費女子に向けて楽天証券研究所の篠田尚子が、お金との付き合い方、「どう費やすか」について特別講義を行いました。

主催者は様々な「沼」に住む4名

イベントのステージに登場したのは、コスメ沼にはまっている司会の「ひらりさ」さん。若手俳優とジャニーズJr.沼にはまって貯金が危機的な状況の「ユッケ」さん、K-POPのSEVENTEENにはまって浪費している「かん」さんの3人(もぐもぐさんは休み)。

講師はファンドアナリストの篠田。ファイナンシャルプランナーでありながら、野球観戦、ライブ・フェス・コンサート参戦、舞台観劇の沼にはまっています。

「第1部ファイナンスの基礎講座」「第2部お金周りを徹底見直し個別指導」「第3部みんなの疑問にお答えします、質問コーナー」イベントは3部構成。150人を超える参加者が「沼とリアル」のはざまで葛藤している模様を2回に分けてお伝えします。

浪費生活を続けながら貯める、そして増やす!

第1部ファイナンスの基礎講座

司会のひらりささん、いきなりの「わたし、30歳までに死ぬと思っていた」という衝撃発言。でも29歳になってみると「あと1年では死なない気がしてきた」ので、今の生活を続けつつ老後を見据えて、「野垂れ死なない貯金額はいくらなのか?」という疑問がわいてきたというのです。ここで会場はザワザワ。「老後に必要な貯金額なんて考えたこともなかった」という声も聞こえてきました。

ここから、「『浪費生活』を続けながら貯める、そして増やす!」を目標にした篠田の特別講義のはじまりです。

「浪費生活」を続けるための3つの鉄則

壱:自分が使うお金は自分で稼ぐ

弐:使える国の制度は徹底的に使い倒す

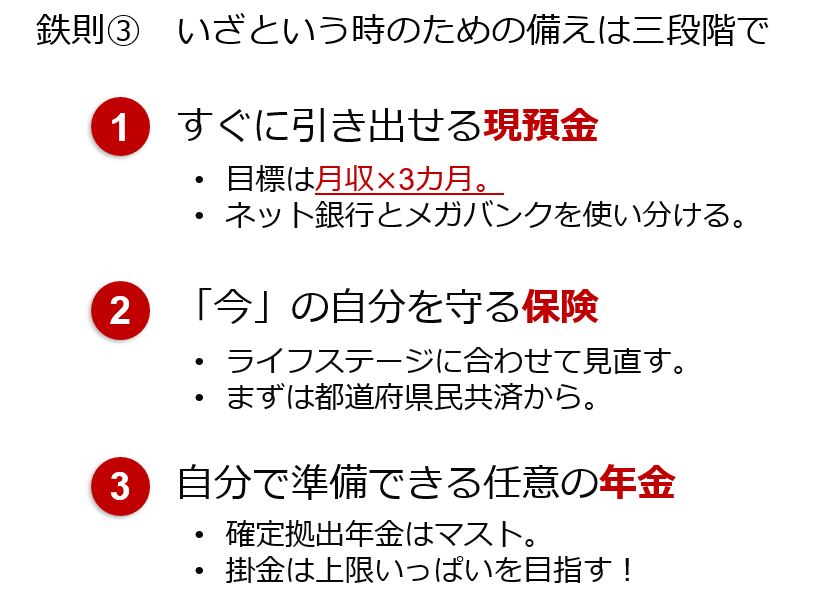

参:いざというとき、のための備えは3段階で

女性がライフプランを考えるとき、念頭に置きたいことは二つ。女子は特に30代になるとライフプランの変更を迫られる場面が多いことと、平均寿命87歳という長い老後のことです。でも浪費は続けたいというのなら、上の3つの鉄則を守ってください。

自分が使うお金は自分で稼ぐことのメリット

「自分が使うお金は自分で稼ぐ」ができていれば、「おひとり様」でも生きていけます。結婚や出産・育児で一時的に仕事を休むことはあっても、生涯仕事を続けるという意思は持ち続けてください。理由は3つ。(1)会社員は健康保険や年金保険などの社会保障が充実している、(2)クレジットカードを作ったりローンを借りたりするための社会的信用力がある、(3)結婚と離婚、特に生活力があれば離婚がしやすくなるということ。そのためフリーランスへの転身はよく考えてください。会社員でいれば出産すると「出産手当金」や「育児休業給付金」、さらに育児休業制度が使えるし、マイホームの購入を検討しているのなら住宅ローンが組みやすいことから、「しばらくは会社員のままでいましょう」が結論です。

社会保険の保障を知ってムダな出費を抑える

働いてお金を稼ぐことの必要性は分かるとして、「社会保障」とは、何か。答えは「健康保険や年金保険制度」のことです。例えば健康保険の窓口負担は3割ですが、高額な医療費を支払ったときは高額療養費制度によって一定の金額を超えた分が払い戻されます。この制度を知っていれば、民間の医療保険に入る、入らないという選択ができますね。

――ここで篠田から会場のお客さんに逆に質問。「皆さんは年金保険料を毎月いくら払っているのか、知っていますか?」。「分からない」という答えが68%もありました。

毎月いくら払っているのかの答えは、給与明細(図1)の控除の欄を見ると分かります。健康保険、厚生年金、雇用保険、社会保険合計という項目があり、これが今と将来の自分を守ってくれる国の保障(社会保険)に加入している証拠。社会保険料をきちんと払っているのだから、いざというときには上手に使いこなしてください。

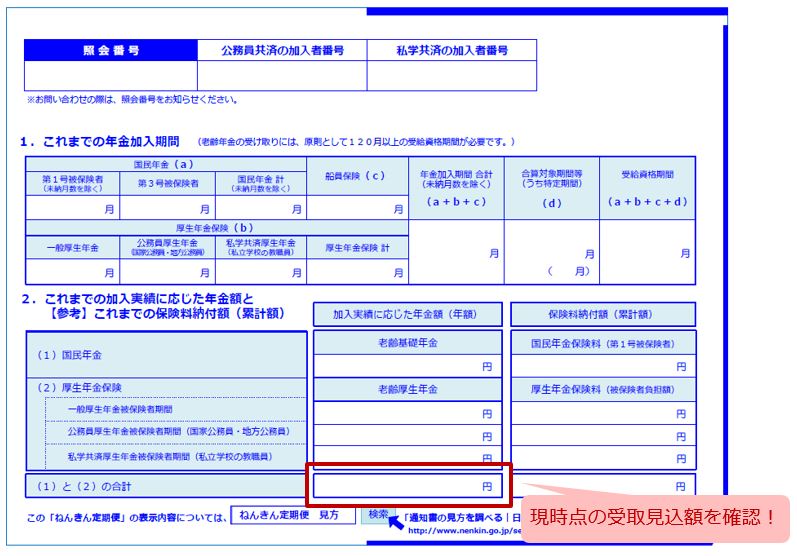

給与明細で年金保険料が分かっても、将来もらえる年金額は分かりません。そこで将来の年金額を知りたいときは、日本年金機構から毎年誕生月に送られてくる「ねんきん定期便」を見てください。ここには、これまで払った年金保険料と将来受け取れる年金の見込額が載っています。

図1

自分で準備するのは社会保障の『+α』部分でいいのです。自分のライフプランに照らして+αの部分を計算すれば、ひらりささんの「野垂れ死なない貯金額はいくらなのか?」の答えが見えてきます。

お金の増やし方

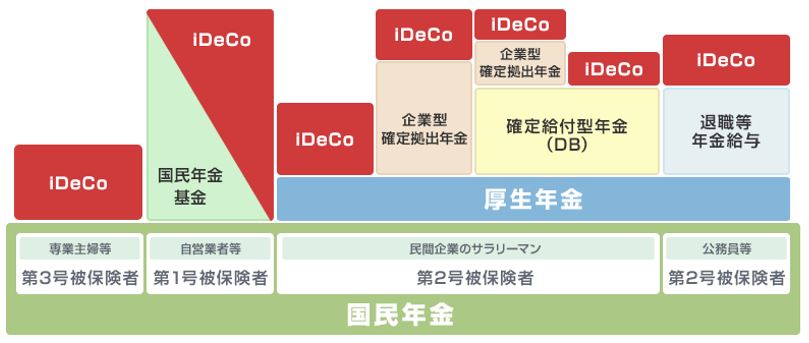

普通に考えると銀行の預貯金ですが、「使える国の制度は、徹底的に使い倒す」ために、iDeCo(イデコ:個人型確定拠出年金、図2)と一般NISA(ニーサ:少額投資非課税制度、図3)、つみたてNISAの利用をおすすめします。iDeCoとNISAは浪費生活を続けながら、無理なく、しかも節税しながらお金を貯められる制度です。

――ここでユッケさんから「イデコとかニーサとか、聞いたことがあるけど……何ですか?」と質問が。会場のお客さんたちもうなずいています。

iDeCoは、会社員などが加入する厚生年金や自営業やフリーランスなどが加入する国民年金に上乗せする私的年金制度のこと。公的年金とは違い加入は強制ではありませんが、一度始めると60歳までやめることも、引き出すこともできません(休止はできる)。

図2 個人型確定拠出年金「iDeCo」

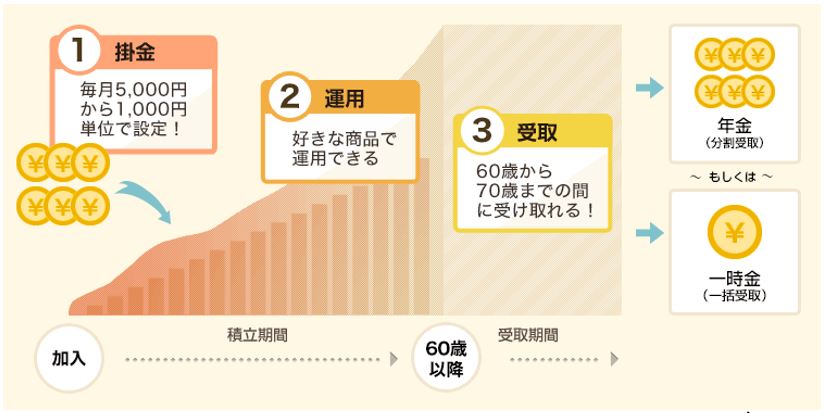

iDeCoの節税メリットは3つ。

- 掛金が原則全額所得控除され、結果として所得税・住民税の負担が減る。

- 確定拠出年金口座内の売買で得られた売却益、利息や配当等は全額非課税。

- 確定拠出年金の給付金を一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金控除が利用できる。

――会場の反応は、税金が安くなるのはうれしいけれど、60歳まで使えないのはどうなのという感じ。30年以上先の話になるので、ピンとこないのでしょう。

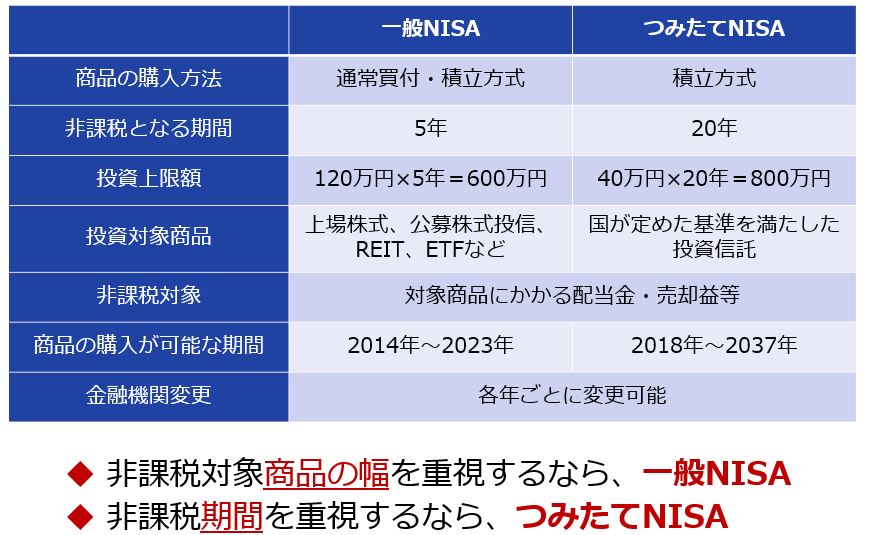

でも、NISAには興味津々。浪費女子たちのお酒のグラスを持った手が止まりました。通常なら配当金や売却益に20.315%の税率で課税されるところが、この制度を使うと非課税(0%)になるところがツボのようです。

図3 NISA(少額投資非課税制度)とは?

「第1部ファイナンスの基礎講座」のまとめ

「いざという時のための備えは三段階で」(図4)の解説。現預金は月収の3カ月分を持ち、今を守るために保険に上手に加入し、ライフスタイルの変化に合わせて見直すこと。そして自分で作る将来の年金としてiDeCoに加入することです。

図4

次は、「第2部お金周りを徹底見直し個別指導」へ。ゲストとして3人の浪費女子さんも登場しますよ。

後編はコチラ

『一生楽しく浪費するためのお金の話』はここから誕生(2):止まらない浪費。浪費女子のリアルなお金のお悩み解決

<プロフィール>

劇団雌猫は、もぐもぐ、ひらりさ、かん、ユッケの4人組からなるサークル。同人誌「悪友」シリーズでは、アラサー女子がはまった「浪費」「オタク」という「沼」(落ちると際限なくお金を使ってしまう底なし沼)を熱く語っています。

カルカルで行われる劇団雌猫の「よいこの」シリーズは、いろいろな「沼」を勉強するイベント。

これまで1時限目「K-POP」、2時限目「おしゃれ」を実施。今回の3時限目のテーマは「ファイナンス」。ためる、ふやす、備えるという浪費とは真逆のテーマに挑みました。

(トウシル編集チーム)

この記事に関連するニュース

-

iDeCoの掛金枠が拡大!月2万円への増額手続きで老後の資産を増やそう

トウシル / 2024年11月26日 7時30分

-

来年50歳、退職してフリーの営業代行を始める予定です。国民年金のみになるので年金が減るのが心配…… 年金を増やすために、iDeCoと国民年金基金どちらが有利ですか?

ファイナンシャルフィールド / 2024年11月18日 9時20分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

家計収支とバランスシート、両方を意識して実践的な資産形成

トウシル / 2024年11月13日 7時30分

-

50歳の女性です。年金の受給額が「10万円未満」ですが「少なすぎ」でしょうか? 受給額を上げるには「頑張って働く」以外ないのでしょうか?

ファイナンシャルフィールド / 2024年11月9日 23時20分

ランキング

-

1円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

2車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください