頭打ちの米原油生産に隠し玉?今後は増えるのか?減るのか?

トウシル / 2018年9月25日 10時56分

頭打ちの米原油生産に隠し玉?今後は増えるのか?減るのか?

2017年1月にサウジを中心としたOPEC(石油輸出国機構)と、ロシアを中心とした一部の非OPEC諸国が、共同で生産量を一定以下にする「協調減産」を開始しました。2度の延長を経て今年2018年12月まで続く予定です。

協調減産に参加している25カ国(2018年9月時点)の原油生産量の合計は、世界全体のおよそ半分に達します。このような大きなシェアに裏打ちされた協調減産は、2014年以降に世界規模でふくれ上がった過剰な石油在庫を低下させると大いに期待されました。減産の効果か、確かに世界の石油在庫は減少しました。しかしこの間、しばしば米国の原油生産量が急増している点が減産の効果を薄めていると指摘されてきました。

米国のEIA(エネルギー省)は、9月12日にウェブサイト上で「The United States is now the largest global crude oil producer」という記事で、2018年8月に米国が世界No.1の原油生産国となったと公表しました。急増の果てに米国はサウジアラビアよりもロシアよりも原油を多く生産する国になったわけです。

生産量を一定以下にして世界の需給バランスを引き締めようとしているサウジやロシアなどの協調減産実施国にとって、それを横目に生産量を急増させている米国はまさに「目の上のたんこぶ」だと言えるでしょう。

ただここ数カ月間、増加し続けていた米国の原油生産量の動向に変化が見え始めました。

増加が止まったように見えるのです。米国の原油生産量の増加が止まれば減産の効果は高まります。数年にわたって減産効果を薄めてきた米国の影響力が弱まったことで、今後、原油価格は上向きやすくなるのではないかとの声も聞かれます。

なぜ、米国の原油生産量の動向に変化が生じたのでしょうか。今後、どうなるのでしょうか。今回は今週発表された複数の統計を用いて確認します。

米国の原油生産量はサウジを上回る水準まで増加するもここ数カ月は頭打ち

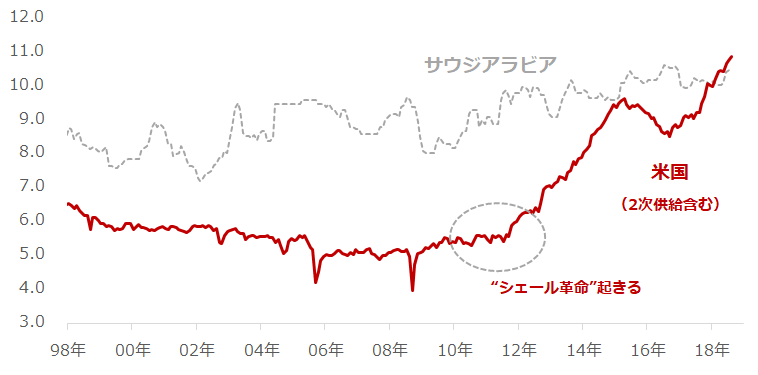

EIAのデータによれば、米国は世界No.1の原油生産国になりました。図1のグラフはシェール革命が始まったとされる2010年頃を含んだ米国とサウジの原油生産量の推移を示したものです。

図1:米国とサウジの原油生産量

出所: EIAデータより筆者作成

米国とサウジの原油生産量の逆転について、2017年1月以降は減産順守のため、サウジが生産量を増加したくてもできなかったという点もありますが、全体的には、シェール革命が米国の原油生産量を急増させ、その結果、米国がサウジに追いつき、そして追い越したという構図であることが分かります(2018年6月のOPEC総会で限定的であるものの増産が認められたため、サウジは5月から6月にかけて減産開始直前の水準まで生産量を大きく回復させています)。

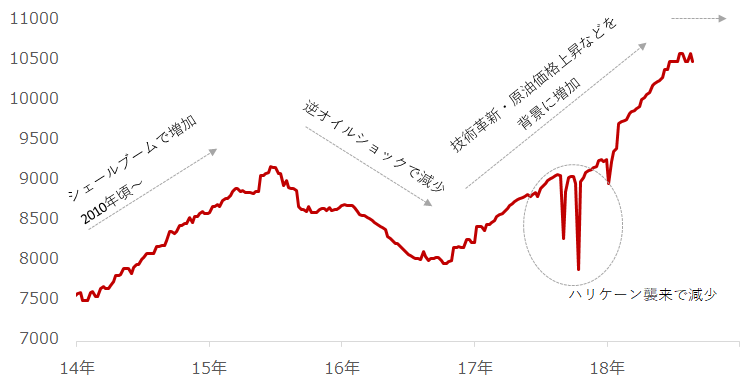

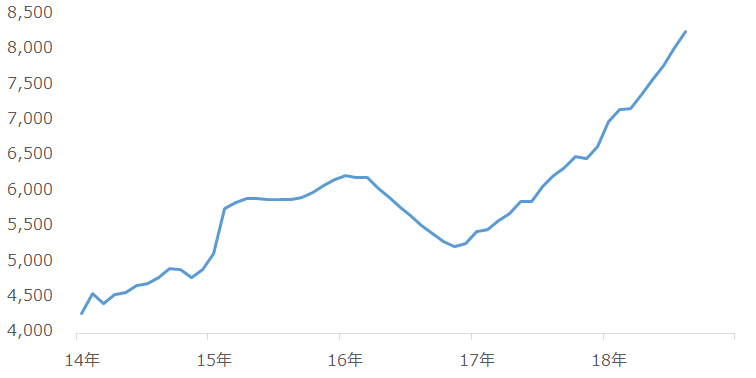

図1は1998年1月から2018年8月までの月次ベースのデータを基にしたものですが、図2は2014年1月から2018年8月までの週次ベースのデータを基にしたものです。

図2:米国の原油生産量

出所: EIAのデータより筆者作成

2014年から2015年半ばまではシェールブームの流れを受けて増加しましたが、2015年半ばから2016年後半までは原油価格急落・低迷の影響で減少しました。

しかし、その後はハリケーンがメキシコ湾の生産施設に直接的な打撃を与えて一時的に生産量が減少したことを除けば、逆オイルショックという逆境のときに進んだ技術革新と原油価格が上昇したことを背景に、生産量は増加していきました。

ただ、この数カ月は、本レポートのテーマである「横ばい」推移となっています。

「数×質=量」の計算式から米国の原油生産量を考えてみる

原油生産量はさまざまな要因によって変動していますが、ここでは「数×質=量」という数式に基づいて考えてみたいと思います。

「数」について

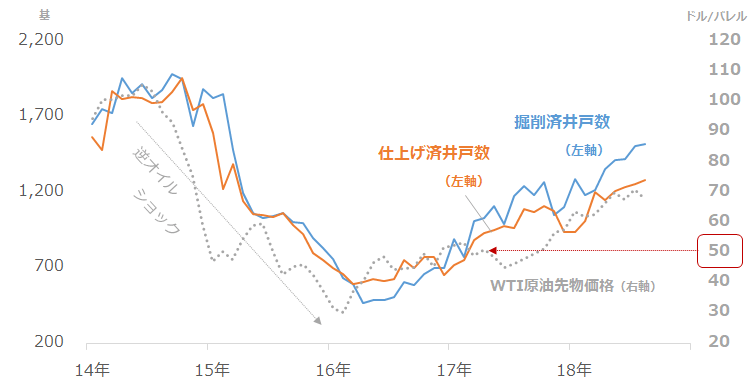

「数」については、原油開発における開発段階の動向を示す指標(具体的には米シェール主要地区の掘削済と仕上げ済の井戸の数)を基に考えます。

原油価格が長期的な上昇トレンドにあるときに開発関連指標が増加(開発が進む)、逆に長期的な下落トレンドにあるときは開発指標が減少(開発が停滞)する傾向があります。

掘削済井戸数は、リグ(掘削機)を使って掘られた井戸の数です。しばしば報じられる稼働リグ数と関わりが深い指標です。

仕上げ済井戸数は、掘られた井戸の地中の側面をセメントで固め、井戸に高圧で水と砂と少量の化学物質を注入して地中の先端部分付近の岩盤(シェール層)を破砕する“仕上げ”と呼ばれる作業が完了した井戸の数です。

掘削済井戸と仕上げ済の井戸のイメージについては、過去のレポート「米シェール生産、過去最高へ。データが語る原油市場の舞台裏」の図、「米シェールオイル生産に係る探索から生産開始までの過程のイメージ」をご覧ください。

図3:米シェール主要地区の掘削済井戸と仕上げ済井戸の数と原油価格

原油価格の長期的なトレンドが変わった数カ月後にこれらの開発関連指標のトレンドが変わる傾向があります。現在は掘削済井戸数・仕上げ済井戸数、ともに増加傾向にあります。

「質」について

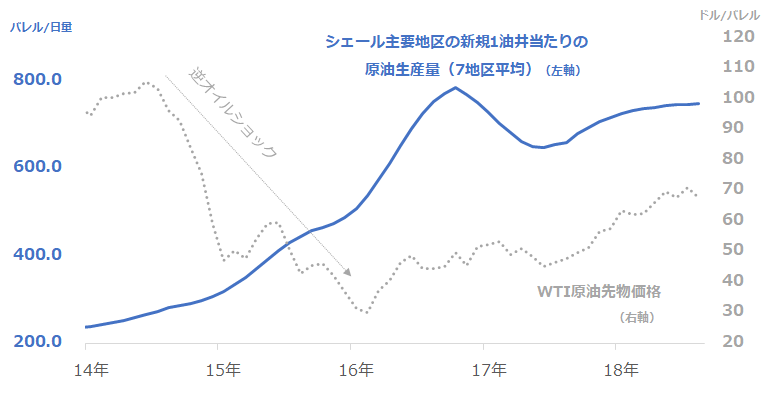

「質」については生産効率を示す指標(具体的には米シェール主要地区の新規1油井あたりの原油生産量)をもとに考えます。

図4:シェール主要地区における新規1油井あたりの原油生産量(7地区平均)と原油価格

逆オイルショック(原油価格の急落・低迷)の時期に、シェール主要地区の新規1油井当たりの原油生産量が大きく増加したことが分かります。

先ほど、仕上げ済井戸数の箇所で述べた、井戸に高圧で水と砂と少量の化学物質を注入して地中の先端部分付近の岩盤(シェール層)を破砕する仕上げ作業に関連し、技術革新が進んだことで、地中で先端部分を枝分かれさせることが可能になりました。

つまり、技術革新前は1つの井戸に対して先端部分は1つだったものが、技術革新後は、1つの井戸に対してシェールオイルを採取する先端部分が複数になり、その結果、1つの井戸から生産できる原油の量が格段に増えたのです。

このような技術革新がいつ起きたのかと言えば、逆オイルショックのときです。原油価格が下落してシェールの開発で採算が合わなくなった石油会社が続出したとき、その逆境を打開するため、少ないコストで多くの原油を生産できるように、生産効率を上げるべく、技術革新が進んだと考えられます。

蓄積されたノウハウはその後も受け継がれていきますので、原油価格が下がったとしても「質」は低下しにくいと考えられます。

このような、開発関連の指標である「数」と、1油井あたりの生産効率である“質”の両面が、これまで米国の原油生産量を大きく増加させたと言えます。

米原油生産量の頭打ちは、質(生産効率)の頭打ちが主因

ただ、ここ数カ月「質」を示す指標は横ばい傾向にあります。いったん完成形に至ったとみられるシェール開発において、新たな技術革新が起きて「質」が次の段階に至るまでにはその動機と時間が必要です。

動機とは前例にならえば原油価格が急落(緩やかな下落ではない)すること、そして数年間の時間をかけることが必要なのだと思います。その意味では、目先、この「質」を示すシェール主要地区の新規1油井あたりの原油生産量が飛躍的に増加することは考えにくいと言えます。

生産量の急増の一翼を担っていた 「質」に頭打ち感が出たことが、米国の原油生産量の頭打ち感の一因になっていると筆者は考えています。

原油価格が急落しない限り数(開発関連指標)は急減しない

開発段階で最もコストがかかる工程が「仕上げ」と言われています。開発段階の最終工程で最もコストがかかる仕上げが完了した井戸の数が増えていることは、生産を開始してコストを回収するめどが立つ状態が継続していることを意味します。

図4の「米シェール主要地区の掘削済井戸と仕上げ済井戸の数と原油価格」のとおり、本格的に開発関連指標が増加し始めた2017年序盤のWTI原油価格は1バレルあたりおよそ50ドルでした。

逆オイルショック後の米シェール開発は、50ドルであれば生産を開始する前提で開発を進めることができる、つまり50ドルであれば採算がとれる見通しが立つ状況にあると考えられます。

この点は、原油価格が50ドルまで下落するまでは、“数”の目立った減少は起きない可能性を示唆しています。つまり、原油価格が50ドルを上回っていれば、開発は伸びが鈍化することはあっても縮小する可能性は小さいと言えます。

「質が」頭打ちになる一方、原油価格次第とは言え、しばらくは「数」が生産を支える構図が続くとみられます。

数をサポートする「予備軍」は「信頼できる原油埋蔵量」

数に重点が置かれる状況になったとみられる米国の原油生産において、その数をサポートする要因になり得る点があります。

待機井戸(DUC:Wells drilled but uncompleted)です。掘削は完了したものの、仕上げをしていない井戸のことです。諸情勢を考慮し、掘削した井戸をDUCとしてそのまま置いておくことができます。これをシェールの“予備軍”と呼ぶ人もいます。

EIAの統計によれば、2018年8月現在、米シェール主要地区には合計8200基を超えるDUCが存在します。

図5:米シェールオイル主要地区の待機井戸の数

出所:EIAのデータより筆者作成

これは後に、仕上げ済井戸の数を増やす大きな要因になります。目下増加中で、2018年8月時点で8,269基あります。

以下、机上の空論ですが、頭打ち感があるとした「質」である、新規1油井あたりの原油生産量(7地区平均)の2018年8月の値である「日量751バレル」と掛け合わせてみると、現在のDUCは日量およそ620万バレル分の供給源になります。

2018年8月時点の米シェールオイル主要地区の原油生産量が日量およそ740万バレルですので、一度にDUCの仕上げをして生産を開始すれば、目先数カ間、シェール主要地区の原油生産量を1.8倍程度、全米の生産量を1.5倍程度にすることができます。

また、仮に1カ月にDUCを1,000基仕上げして生産を開始したとすると、向こう8カ月間、毎月少なくとも日量およそ75万バレルの生産を始めることができます。日量75万バレルはOPEC加盟国のリビアやカタールの生産量に匹敵します。

このDUCは「信頼できる原油埋蔵量」とも言えます。一口に原油の埋蔵量と言っても、商業化できる埋蔵量とそうでない埋蔵量があると言われています。

例えば世界No.1の埋蔵量を誇るベネズエラは、サウジを上回る3,000億バレルもの埋蔵量を有しているとされています。

しかし、超重質油であるため採掘できても商業利用できない可能性があるなど、さまざまな問題を抱えていると言われています。つまり、数字上は埋蔵量を持っているものの、実質的には持っていないと同じ可能性があります。過去のレポート「汚職が生んだ、新しい2つの仮想通貨とは?」が詳しいです。

定義があいまいなため、数字が独り歩きしがちな埋蔵量の議論において、米国のシェールオイル主要地区のDUCは、ある意味、計算できる埋蔵量であると言えます。

量の面ではそれほど大きな量とは言えないかもしれませんが、エネルギーの安定供給を脅かす非常事態に陥ったときなど、有効活用できそうです。また、サウジの原油生産量を追い抜いたとされていますが、その差はわずかであるため、もし仮に、米国がシェアにこだわるのであれば、DUCを使えば新たに探索をして掘削、仕上げをするよりも数カ月早く、生産を開始することができます。

「質」は頭打ちとはいえ、原油価格が少なくとも50ドル以上であれば“数”が増加し続ける可能性があること、そして計算できる埋蔵量(DUC)があることを考えれば、米国の原油生産量は、向こう数カ月間は高止まり、あるいはむしろ増加する可能性があると筆者は考えています。

(吉田 哲)

この記事に関連するニュース

ランキング

-

1トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

212月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

3お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

4車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

5カフェ、コンビニが問われる「脱使い捨て」の責任 グリーンピースがごみ大量排出の実態を解明

東洋経済オンライン / 2024年11月28日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください