バフェット現金ポジションと景気サイクル終盤の原油が意味するものとは?

トウシル / 2018年10月5日 7時0分

バフェット現金ポジションと景気サイクル終盤の原油が意味するものとは?

ウォール街は「イケイケドンドン!」というリーマンショック(金融危機)前の状況に戻っている

トランプ政権になってから、ボルカールールが事実上撤廃されており、ウォール街はリーマンショック前の「イケイケドンドン」といった雰囲気に戻りつつある。ウォール街の昨年の平均給与は約4,700万円となり、金融危機以降で最高を記録しているという。

【米ウォール街の平均給与は昨年13%上昇し、リーマン・ブラザーズ・ホールディングス社が破綻した2008年以降で最高の水準に達した。 ニューヨーク州のトマス・ディナポリ会計監査官が17日公表した報告書によると、ウォール街証券業界の年間給与(賞与含む)は平均42万2,500ドル(約4,730万円)に増加。同業界の税引き前利益は前年比42%増の245億ドルに膨らみ、今年上半期では前年同期比11%増の137億ドルに拡大したという。ニューヨークの証券業界は2010年から17年の間に雇用が1万600人増え、合計で17万6,900人に達したが、金融危機前をなお6%下回っている。賞与は今年で3年連続増加となる見込み。昨年の賞与平均は17%増の18万4,200ドルだった。給与総額が25万ドルを上回ったのは業界全体のほぼ4分の1。同市の他の業界でこの水準の給与を得ていたのは2.5%にすぎない】(2018年9月18日 ブルームバーグ『ウォール街の昨年の平均給与は約4700万円、金融危機以降で最高』)

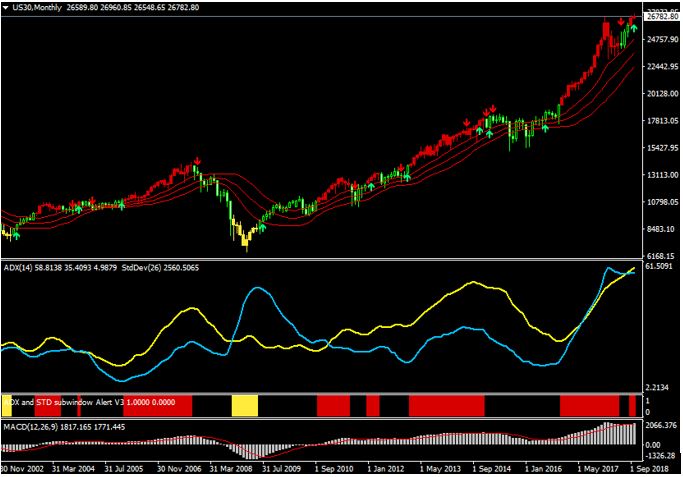

●NYダウCFD(月足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

●NYダウCFD(週足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

実際に景気指標や企業業績が悪くなるまでは、「買って買って買いまくる」方針

この9年間、調整らしき調整もなく上げ続けてきた米国株市場は、強気一辺倒になりつつある。懸念されるのは、トランプ米大統領の貿易戦争の影響だが、その問題は相場とは切り離して考えているのだという。1兆ドルの自社株買い資金が滞留している米国株は下値硬直性が強く、運用者はボーナスというインセンティブがある以上、実際に景気指標や企業業績が悪くなるまでは、「買って買って買いまくる」方針なのである。こうしたマイオピック(近視眼的)な期待だけで動いているのが今のウォール街だ。そうした考え方は、以下の報道に代表されるだろう。

【トランプ米大統領が輸入関税という脅しを乱発しても、今のところ世界経済の見通しは安泰のようだ。貿易相手国の首脳らは困惑し頭を抱えているが、ウォール街のエコノミストらは総じて、今年の世界経済は堅調な成長を遂げるとの見通しを変えていない。通商を巡るいざこざが及ぼす悪影響は軽微にとどまるとみている。「関税賦課があちこちで発生しても、それ自体の影響は比較的限られている」とドイツ銀行のチーフ国際エコノミスト、トルステン・スロック氏は指摘する。「本当に危ないのが、次に何が起きるか分からない不透明感であることに変わりはない」と語った】(2018年6月6日 ブルームバーグ『トランプ式貿易戦争にウォール街は高枕、企業の景況感悪化するまでは』)

今後の景気動向は、FRB(米連邦準備制度理事会)が中立金利を大きく超える水準まで政策金利を引き上げるかどうかが焦点だった。現状、FRBは来年には利上げを打ち止めする意向である。これで、ウォール街は「このバブルは延命できる」と踏んだようだ。FRBの「引き締め過ぎない」という姿勢をみて、「景気サイクル後期の環境が長期化する」という見通しからマーケットは総楽観に傾きつつある。

景気後退に入る前に原油がバブルする

過去の相場では、「景気サイクルの最終局面ではコモディティが上昇する」という傾向が顕著であった。コモディティという資産クラスは景気サイクルの終盤に高いパフォーマンスを上げてきた。

先進国の景気後退年度(黄)とNY原油先物(月足)

出所:石原順

原油高は景気後退の兆候を示すシグナルである。 原油高は車社会の米国では増税と同じであり、個人消費や企業による投資を減退させる。さらに景気拡大の後半戦ではFRBの利上げが景気にブレーキをかける。

原油高の要因は好景気やカネ余りによる需要の増加だけではなく、政治的な要因で原油高になることが多い。今年は米国のイランに対する制裁再発動を受けて、余剰生産能力の低下から原油は100ドル程度まで上昇してもおかしくないという話になっている。

NY原油CFD(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

NY原油CFD(月足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

ウォーレン・バフェットの合理的なトレードオフ

いましばらく世界の経済成長は続くだろう。しかし、来年以降はそのペースは減速すると思われる。現在の市場はポピュリズムという政治リスク要因を抱えながらも、市場のボラティリティは上がらず、バリュエーション的に割高な相場をさらに底上げする展開となっている。

しかし、どこかで市場の流動性や構造が試される時がやってくるだろう。こういう時は流動性のある金融商品を選考すべきだろう。ウォーレン・バフェットは現在の相場環境で現金比率を過去最高水準まで引き上げていることを先週のレポートに書いた。ウォーレン・バフェット率いるバークシャー・ハサウェイは日本円で約11兆円もの現金を抱えているという。バフェットは流動性が非常に高い「現金」という短期金融商品の保有で運用成績が下がっても、それは合理的なトレードオフであると思っているのだろう。

ウォーレン・バフェット率いるバークシャー・ハサウェイの総資産と現金比率(単位:百万ドル)

バフェット指数は150%に…株式市場は割高?

バフェットの真骨頂は「暴落を買う」という点にある。ある株式運用者は、「バークシャー・ハサウェイの現金比率が上がってきたことを考えると、上げ相場の賞味期限はあと1~2年程度ではないか」と述べていたが、米国株は決して割安な水準ではない。

日銀も出口政策を志向している!?

注意すべきはインフレだ。この過剰流動性相場の終わりのシグナルはインフレである。政策金利が上がるだけでは、株式市場はクラッシュしない。株価が急落するのはインフレになったときである。インフレになれば、中央銀行は利下げも追加緩和もできないからだ。

日・欧の金融・財政政策ものりしろがほとんど残っていない。米国の景気拡大期は100カ月超に及んでいるが、この先、景気後退になったら利下げやQE4(量的金融緩和の第4弾)で対処せざるを得ないであろう。しかし、利下げやQEもインフレになったら不可能となる。

日銀は利上げこそしないものの、水面下で国債の買い入れを減らしている。この前、英国のトレーダーと話していたら、彼らが最も注目しているのは<中央銀行バブル最後の砦>といわれる日本の金利なのだという。今年は現物国債の値段が6回も付かないという異例の流動性危機が起きている日本の国債市場だが、海外のコンセンサスは「日銀も出口政策を志向している」と思っているようだ。で、結論はというと、「日本国債の金利が急速に上がるような事態にならない限り、現在の資産バブルはまだ延命する可能性が高い」のだという。壮大な低金利借金経済でダブついたカネの行き場がないからである。

日本10年国債金利(日足) 日銀に出口はあるのか!?

円相場は引き続き株価連動相場

円相場は9月からの日本株の上昇を受けてリスクオンの円安相場に転換した。このところの円相場を動かしているのは株の動きである。しかし、ここにきてNAFTA(北米自由貿易協定)合意の材料が出ているカナダドル/円とドル/円を除けば調整相場に入る兆候(ADXと標準偏差がピークアウトしかけている)が出ている通貨ペアも多く、上値がやや重くなってきている。円安路線維持か調整局面入りか、雇用統計後の相場展開に注目したい。

●日経平均CFD(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド 出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

●ドル/円(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

●ユーロ/円(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

●ポンド/円(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

●豪ドル/円(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

●カナダドル/円(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

●メキシコペソ/円(日足) 標準偏差ボラティリティトレードモデル

中段:ワイルダー修正平均ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤色の期間=買いトレンド・黄色の期間=売りトレンド

出所:MT4 石原順DVD『石原順のボラティリティトレードシグナル』

(石原 順)

外部リンク

この記事に関連するニュース

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3トヨタの世界販売台数、10月として過去最高…国内生産は前年の反動で8・3%増

読売新聞 / 2024年11月28日 13時30分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください