世界同時株安で「金」は逆行高。原油は急落。今後どうなる!?

トウシル / 2018年10月15日 9時3分

世界同時株安で「金」は逆行高。原油は急落。今後どうなる!?

さまざまなメディアを見ていると、目下起きている世界同時株安について“下落要因がなかったわけではない”という声が多いように感じます。下落要因が、これまでの株価上昇局面でも存在していたと指摘しているわけです。その下落要因とは米中貿易戦争であったり、トランプ大統領の存在そのものであったりさまざまです。

10月9日の急落直前まで株価が上昇し続けたのは、底流する下落要因を相殺する上昇要因があった、あるいはある程度下落要因を無視できる楽観的なムードがあったためだと考えられます。

ただ今回、底流していた下落要因が噴出し、株価の下落に拍車がかかった訳ですが、この噴出のきっかけは、米国の中央銀行にあたるFRB(連邦準備制度理事会)の金利引き上げによって不安が急拡大したことです。

金利が引き上がれば、米国内の企業や個人の資金調達が不利になったり、新興国に投資のために流入していたドルが米国に引き上げられたりして、世界規模で経済活動が停滞する懸念が広がります。

金利引き上げにより世界的に経済活動が停滞する懸念が生じたことと、その金利引き上げがきっかけでこれまで材料視されてこなかった下落要因が噴出したことが重なり、株価が急落したと言えます。この株価急落にともない、金価格が大きく上昇している点は報じられているとおりです。

また、筆者は、同時に起きている原油相場の短期的な急落が、株価急落を助長したと考えています。10月10日、まさに急落がはじまった日に公表されたEIA(米エネルギー省)の統計に重要なデータがあることがわかりました。

本レポートでは、足元の金価格の上昇、今回の原油相場急落の背景、向こう数カ月間の原油相場を見る上で留意したいことについて書きます。

金価格、株価急落に逆行して急上昇

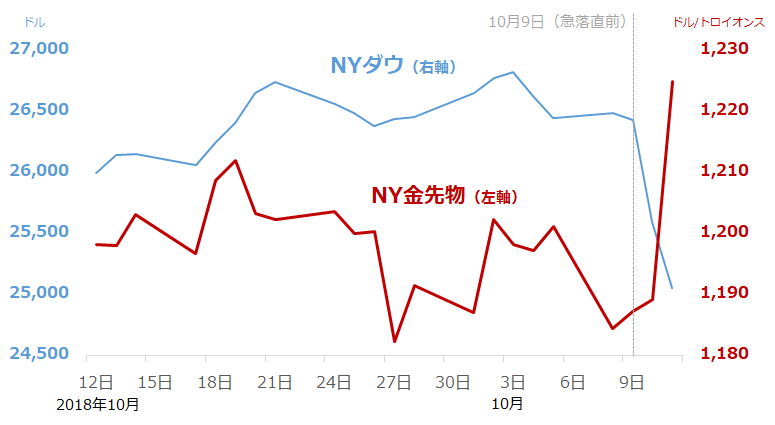

株価急落の折、金価格が急上昇しています。日本時間10月12日の朝時点で、NYダウは9日の終値に比べて4.7%下落、一方で、NY金は3.2%上昇しています。

図:NYダウとNY金先物(期近)の推移

一般的には、金利引き上げは、ドルを持つ妙味が増す要因になると言われます。現在の世界の基軸通貨であるドルを持つ妙味が増せば、金利が付かない金を保有する妙味が相対的に下がります。このため、ドル金利の上昇は金にとって下落要因になると言われます。

しかし、金価格は上図のとおり上昇しています。下落要因である金利引き上げを相殺する上昇要因がある、つまり、「株価下落→安全資産と目されて金価格が上昇」という流れが生じていると見られます。

株価・ドルの動向が金価格に与える影響については、こちらをご参照ください。「[動画で解説]金(ゴールド)相場の歴史」

先述のとおり、今回の株価急落は、金利引き上げにより世界的に経済活動が停滞する懸念が生じたことと、これまで材料視されてこなかった下落要因が噴出したことが重なって生じたとみられます。金利引き上げという下落要因を抱えながらも、大きく上昇した金価格の動向は、今回の株価下落の背景にある懸念の大きさ・重さを示すバロメータの役割をしているようです。

WTI原油価格の下落はエネルギー関連株、主要株価指数の下落を助長した

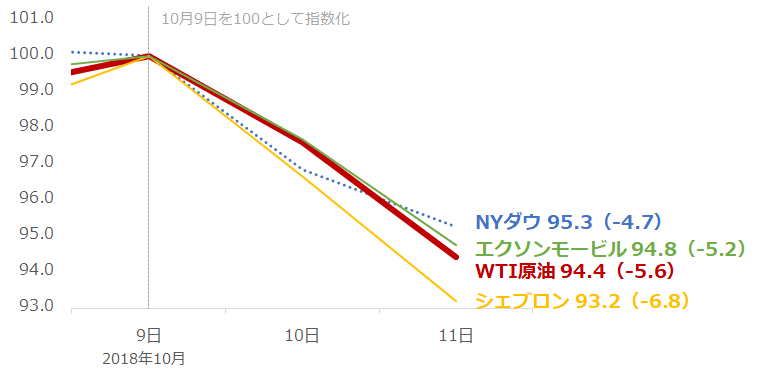

一方、急落している原油についてです。以下の図は、株価や原油価格の急落がはじまる直前の10月9日を100として、NYダウ、WTI(ウエスト・テキサス・インターミディエート)原油先物、NYダウの構成銘柄であり主要な石油会社であるエクソンモービルとシェブロンの株価の推移を示したものです。

図:NYダウとWTI原油先物(期近)、主要石油会社の株価の推移 (2018年10月9日を100として指数化)

日本時間10月12日朝時点で、NYダウは9日の終値に比べて4.7%下落、WTI原油は5.6%下落しています。エクソンモービルとシェブロンはそれぞれ5.2%、6.8%です。

主要30銘柄で構成されるNYダウに占めるエクソンモービルとシェブロンの比率はおよそ6%と言われています。上図のとおり、2つはNYダウを上回る下落となっています。このため、これらの株価の下落がNYダウの下落幅を拡大させた可能性があります。

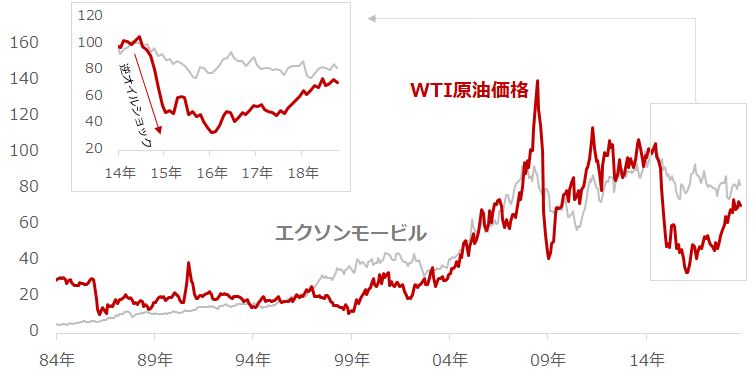

図:エクソンモービルの株価とWTI原油先物(期近)価格の推移

単位:エクソンモービル ドル/株、WTI原油先物 ドル/バレル

主要な石油会社であるエクソンモービルの株価と原油価格はある程度連動性が見られます。

原油価格が上昇すれば、生産して販売する品物の価値が上がり収益が増えます。在庫の評価も良くなります。株価が上昇して注目が集まれば資金調達がしやすくなり設備投資も進みます。原油価格が下落すれば逆のことが起きます。

2014年半ばから2016年後半まで起きた原油価格の急落・低迷(いわゆる逆オイルショック)の時は、同社の株価は原油価格のような大幅な下落にはなりませんでした。他業務の拡大や業務の効率化などの企業努力があったためだと考えられます。

ただ、逆オイルショック後も、同社の株価と原油価格の推移における小さな山と谷のタイミングはおおむね同じと言えます。世界規模の主要石油会社の株価は原油価格に連動する傾向があり、今回の原油価格の急落はエクソンモービルやシェブロンの株価を押し下げた、そしてそれが主要株価指数のさらなる下落圧力となったと考えられます。

株価急落の日に公表された統計が原油市場に底流していた下落要因を噴出させた

ではなぜ、原油市場が急落に見舞われた(ている)のでしょうか?

冒頭で述べたとおり、株価や原油価格の急落がはじまった10月10日に公表された、EIAの月次統計(短期見通し)に、大きな下落要因となるデータが含まれていたことが要因だと筆者は考えています。

確かに、報じられているとおり、株価急落が、世界的な景気後退懸念→原油の消費量の減少という連想が働き、原油価格が下落したという面もあると思います。ただ、図「NYダウとWTI原油先物(期近)、主要石油会社の株価の推移」で示したとおり、原油価格の下落率は株価指数よりも大きいため、原油そのものにも下落要因があったと考えられます。

EIAの短期見通しには、以下の3つの下落要因となり得るデータがありました。

1.米国の原油生産量の見通しが大幅に引き上げられた

2.OECDおよび米国の石油商業在庫の増加が目立った

3.世界の石油需給バランスが協調減産開始以降、2番目の規模となる供給過剰となった

一見すると、いつでも発生し得る下落要因に見えます。しかし、詳細を見ていくとこれらの材料が与えるインパクトの大きさを実感します。

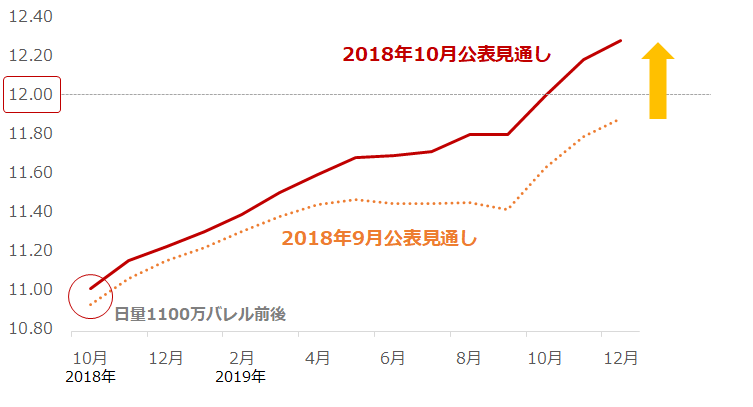

1.米国の原油生産量の見通しが大幅に引き上げられた

図:米国の原油生産量の見通しの変化 単位:百万バレル/日量

EIAはすでに米国を世界No.1の原油生産国だとしています。2018年9月12日、彼らのウェブサイトに「The United States is now the largest global crude oil producer」という記事が掲載されました。

もともと、米国の原油生産量は2019年末にかけて増加すると見込まれていたわけですが(オレンジ点線)、10日に公表された見通し(赤線)は、増加幅のさらなる拡大を示唆しました。参考データですが、OPEC(石油輸出国機構)の統計によれば、1960年(OPEC発足)以降の原油生産量について、サウジアラビアは2016年の1,046万が過去最高、ロシアは1987年の日量1,115万3,000バレルが過去最高です。

10日のEIAのデータは、米国の原油生産量が来年12月にも、人類の石油の歴史において驚異的な量になる可能性を示したのです。

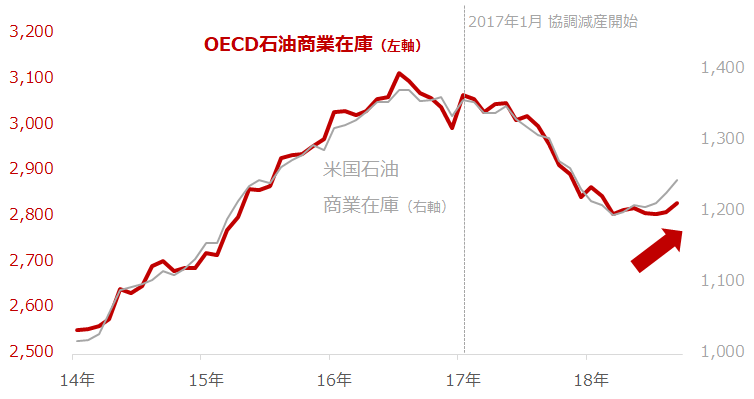

2.OECDおよび米国の石油商業在庫の増加が目立った

2017年1月に、OPECと一部の非OPEC諸国が協調して減産(※)をはじめました。減産については「OPEC増産見送りの摩訶不思議。『関係筋情報』のウラを解き明かす」 をご参照ください。

減産の具体的な目標は、日本や欧米主要国など30を超える国が加盟するOECD(経済協力開発機構)の石油在庫を減少させることです。順調に減少してきたOECD石油在庫でしたが、ここにきて逆に増加に転じています。10日に公表されたデータではその傾向が顕著になったことが明らかになりました。

図:OECDおよび米国の石油商業在庫推移 単位:百万バレル

減産が効果を発揮して減少してきた在庫が増加に転じつつあります。これは減産が効果を発揮しなくなってきたことを示唆しています。

石油関連の制裁再開(11月4日が猶予期限)に向けたイランの生産量減少、それを補うための生産量の増加、など、減産開始当時には想定できなかったとみられる事象が発生しています。とはいえ、減産は12月まで続きます。在庫増加は減産が“形骸化(けいがいか)”したことを示す材料になります。これ以上の在庫増加は原油価格の下落圧力を高める可能性があります。

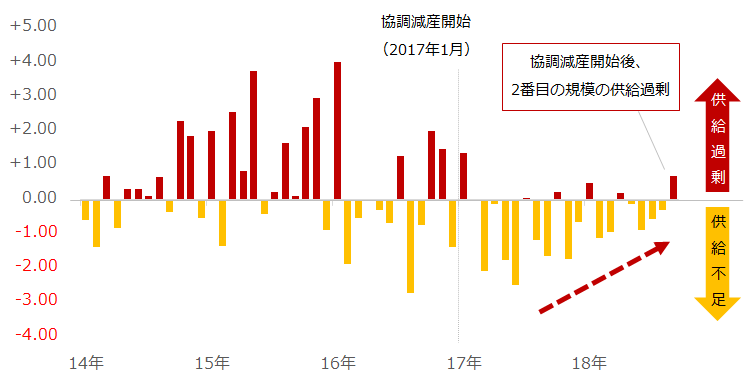

3.世界の石油需給バランスが協調減産開始以降、2番目の規模となる供給過剰となった

図:世界の石油需給バランス(総供給-総消費) 単位:百万バレル/日量

前回のレポート「原油4年ぶりの高値、伸るか反るか?2018年年末までの見通し」で、世界の石油需給バランス(世界全体の総供給-総消費)が供給過剰になりつつある件について触れました。この件について、10日公表されたEIAの統計で9月の状況が明らかになりました。

上図のとおり、2018年9月の世界の石油需給バランスは、2017年1月の協調減産開始後、2番目の規模の供給過剰となりました。

2017年半ばから進んできた供給不足の規模縮小の流れが継続し、供給過剰に至ったとみられます。供給過剰は原油価格の下落要因となります。上図のとおり、世界の石油需給バランスは2014年後半から16年初旬まで、大きく供給過剰に陥っていました。“逆オイルショック”の最中でした。今後さらに供給過剰が拡大すれば、原油価格にとってはマイナス要素が拡大する展開になるとみられます。

株式市場と原油市場の共通点“部分凝視・全体無視による価格上昇”は復活する?

ここまで、株価急落がはじまった10日に公表されたデータから読み取れる、原油価格急落に関する3つのトピックをみてきました。この3つに共通するのは、いずれも“世界全体”の石油需給に関わる、という点です。前回のレポート「原油4年ぶりの高値、伸るか反るか?2018年年末までの見通し」で、以下のとおり書きました。

急落直前までの原油市場は、部分的に起きている上昇要因を材料視し、全体的に起きている下落要因を材料視していなかった点について触れています。

原油市場は目下、部分的な材料を材料視しているとみられます。しかし同時に、材料視されない下落要因が大きくなってきていることも忘れてはなりません。逆オイルショック時のようにパニック的な状況になれば、それまで部分的な材料をある意味いいところ取りをして強気に見ていた市場参加者が売り抜ける動きが急速に強まり、同時に材料視されてこなかった潜在的な下落要因が材料視され、売りが売りを呼ぶ展開になる可能性が絶えずあるとみられます。

10日のデータによって示された“全体”に関わる下落要因がクローズアップされ、原油価格の下落に拍車がかかったと考えられます。このように考えれば、株式市場と原油市場には大きな共通点があると言えます。

“部分凝視・全体無視”で上昇してきた、つまり上昇要因となる部分的な事象を凝視し、下落要因となり得る全体的な事象を無視しながら株価や原油価格が上昇してきたということです。

しかし、とある材料(株式市場では金利引き上げ、原油市場ではEIAの統計)をきっかけに、無視してきた(無視することができた)下落要因(株式市場では米中貿易戦争への懸念など、原油市場では需給バランスの供給過剰への移行、減産の形骸化など)が噴出し、急落を招いたのだと考えられます。

今後の展開についてはさまざまな議論がありますが、下落がひと段落すれば、いずれ、株式市場、原油市場ともに “部分凝視・全体無視による価格上昇”は復活する可能性があります。

ある意味、価格の上昇は“拠り所(よりどころ)”なのだと思います。世界的に情勢が不安定化しているからこそ、(特に株価については)価格上昇という美点・拠り所を維持したいという投資家の思いは今後も継続すると筆者は考えています。

株式市場も原油市場も、目先は不安定な状況が続くと思いますが、楽観的なムードが出てくればまた反発することは十分、考えられると思います。

(吉田 哲)

この記事に関連するニュース

ランキング

-

1PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

2「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

3「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5建設業で若者が職人になりたがらない根本原因 仕事量で給与が変動する不安定な給与形態

東洋経済オンライン / 2024年9月21日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください