投資アドバイザーの選び方と使い方とコストの考え方

トウシル / 2018年10月17日 9時2分

投資アドバイザーの選び方と使い方とコストの考え方

「利益確定の売り」は非合理的

今回は、個人が投資についてなんらかのプロフェッショナルな「アドバイザー」を使う場合について考え方を整理したい。投資アドバイザーはFP(ファイナンシャル・プランナー)であることも、対面営業型証券会社のラップ運用、投資顧問会社や、専業の投資アドバイザー、資産運用関係のコンサルタントであることもあるだろう。「直接または間接的に、経済的対価を得て投資についてアドバイスする人(あるいはプログラム)」全般としておく。

投資アドバイザーを使うとして、その正しい選び方、そして賢い使い方について述べてみたい。

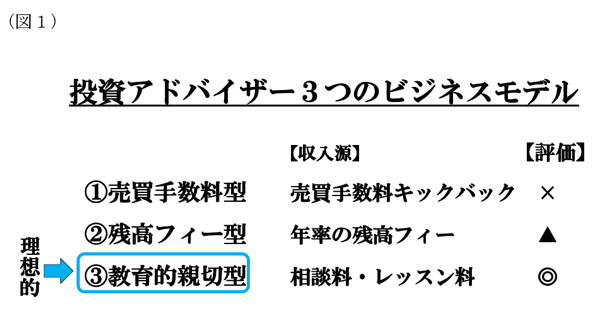

投資アドバイザーには3つのビジネスモデルがあり、それぞれに特徴がある。簡単にまとめると、以下の図1のようになる。

1.売買手数料型

まず、アドバイスした運用商品の売買手数料そのものないしはキックバックから収入を得るタイプのアドバイザーが存在し、経済的な規模からすると、このタイプが一番多いだろう。

取り次いだ生命保険に関して生命保険会社からキックバック(保険料の数カ月分から1年分程度であることが多い)を受け取るFPは数多く存在し、証券仲介業の契約をしていて投資信託などの販売手数料の一部を、証券会社からキックバックとしてもらう仕組みのビジネスを営む投資アドバイザーもある。

少し畑違いだが、近年は、マンション投資を紹介して、不動産業者からキックバック(物件代金の1〜3%程度と聞くことが多い)を受けるFPまたはアドバイザーが少なくない。客を紹介するだけで成約時に手にする手数料が高額なので、このビジネスに一度手を染めてしまうと、やめられなくなるアドバイザーが少なくないと聞く。

顧客としては別途相談料などを払う訳ではなく、必要な手数料を支払った中からアドバイザーが得る収入は目に見えないため、手軽に利用しやすい側面がある。しかし、この形の場合、アドバイザーには、

●顧客に頻繁に取引して欲しいと思うインセンティブ(誘因)

●顧客を手数料の大きな商品に投資させたいと思うインセンティブ

上記の2つのインセンティブが働くので、アドバイスの内容がアドバイザーにとって好都合にゆがむ公算が大きいという問題点が広く指摘されている。筆者もこの指摘におおむね賛成であり、一般的な原則として「運用の相談を、あなたが運用商品を売買することによって利益を得る人に依頼することは不適切だ」と述べることが多い。

独立した投資アドバイス業者も対面営業型の証券会社も、さらには投資信託を売る銀行の窓口も、このタイプのビジネスモデルが多いのが現実だ。ただし、この中にも多少の違いがある。独立した投資アドバイス業者の場合、顧客との関係が長いため、対面営業型証券会社や銀行などの人事異動で可能になるような仕組み化された逃げ場がない。

また、証券・銀行の営業担当者の場合、顧客開拓は自分の自由でも、どのような商品を売るかについては多くを会社の方針に従わざるを得ないという「商品選定の不自由」があるが、一方、独立したアドバイザーにはそうした面が少ない点を指摘することができる。

力量のある誠実なアドバイザーであれば(そのような人を投資家が正確に見極められると、筆者は考えていないが)、独立したアドバイザーの方が投資家側にとって不都合な制約が少ないかも知れない。ただし、彼らが顧客の取引を通じて実質的に得ている手数料は個々に把握する必要があろう。

また、保険会社から保険契約仲介に対するキックバックを受け取っているようなFPは、「保険セールス兼業FP」と堂々と名乗って、自らのビジネス上の利害を正しく公表して顧客に相対するべきだろう。「FP」とだけ名乗って、顧客の立場に立つアドバイザーであるという振る舞いは不適切だ。

2.残高フィー型

顧客からの預かり資産あるいはアドバイスの対象資産額に対して、通常は年率で決まったフィー(手数料)を取る。フィーは、一律である場合も、アドバイス対象の金額によって変化する場合もある(金額が大きくなると料率が下がるように段階的に設定されるのが通例だ)。

顧客側から見ると、別途フィーを取られるとしても、販売手数料型と比較した場合に、アドバイザーの手数料を拡大する方向のアドバイスと、商品選択を行うことに対してインセンティブが働かないことと、顧客の運用資産が大きくなるにともないアドバイザーのフィー収入も拡大するので、この点において顧客である投資家と投資アドバイザーの利害の方向性が一致することが長所だ。

とくに販売手数料型のアドバイザーに対して、「我々のやり方のほうが顧客にとってアドバイザーの理想に近い」と主張する向きもある。他方、筆者がこのタイプについても懐疑的なのは、「残高×時間」におおむね比例したフィーを取ることの妥当性だ。

ファンドの運用も、個人向けのコンサルティングも、作業が大変なのは主にスタート時点であり、運用ポートフォリオが組み上がってしまうと、そのポートフォリオの出来がひどく悪くない限り、その後に運用期間に行わねばならないことはわずかだ。

企業年金のファンドマネージャーのケースを考えると、スタート時を除くと運用期間の仕事は「一所懸命に運用をしているふりをする」のが仕事だと言ってもいいくらいだ。決算作業や顧客向けの説明はサラリーマンの仕事として少々手間が掛かるとしても、運用そのものに知恵を絞っている訳ではない。「時間比例」のフィー設定は、仕事の内容・付加価値に対して「厚かましい」と筆者は思う。

また、1,000万円のポートフォリオを運用するのも、10億円のポートフォリオを運用するのも、本質的な難しさはほとんど変わらない。さすがに運用金額による段階的な設定が多いようだが、金額が大きくなると当然のような顔をしてフィーをたくさん貰うのもいかがなものかと思う。

3.教育的親切型

筆者が理想的だと思う投資アドバイザーのビジネスモデルは、この『教育的親切型』だ。アドバイザーのビジネスモデルの質的な優劣はこのモデルを基準に評価すべきであり、このモデルがいわば「ベンチマーク」である。もちろんどのモデルであっても、実質的な手数料をいくら取られるのかという「程度の問題」は残る。

さて、そもそも、資産形成のための個人の投資・運用のメリットは、(1)自分でできるくらい簡単だし、(2)自分で判断するのが安心でかつ運用のコントロールが容易だし、(3)自分で運用するのが安上がりだ。

(1)について補足すると、世の中に多くの運用商品・運用サービスがあり、それらの新しいものが続々と生まれているのは事実だが、無難なベスト・ポートフォリオを知っているなら、これらの99%以上は知らなくてもいい商品だし、新しくいい商品が出る可能性はあるが、既存で同類のベスト商品との差は微差だ。

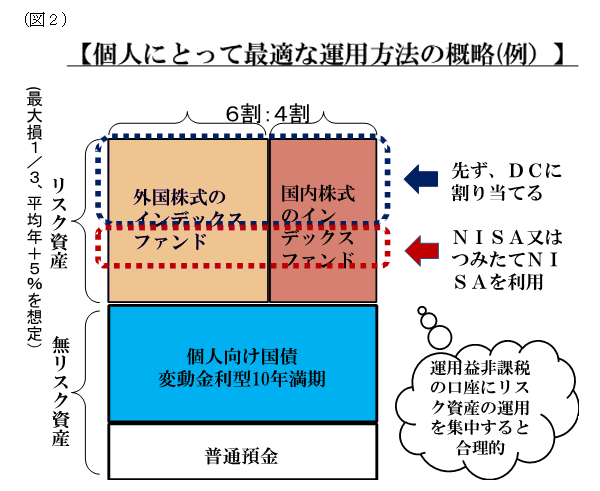

お金の運用について個人が知っておかなければならない知識はそう多くない。図2は、筆者が講演などで個人の資産運用方法の「当面の結論」として説明に使うことが多い図だが「この一枚の図にあることを、隅々まで理屈立てて説明できて具体化できる知識」があれば、永遠とはいわないが、相当に長い期間それで十分だろうと思う。

そして、運用の知識は、個人が自分で習得することが可能であり(適切な書籍を2、3冊読むと十分だ)、自分で学んで、自分で判断するのが運用・投資の理想的な姿だ。本来、お金の運用に関して、アドバイザーは必要ではない。

<方法の主なポイント3点>

1:リスク資産への投資額の決め方

2:リスク資産の当面おおむね最適な商品選択と保有ウェイト

3:無リスク資産の当面最適な商品選択と保有ウェイト

この図は、筆者が近年書いた書籍を読んだ方、また筆者が登壇する講演に出席いただいた方は見ただけでご理解いただけると思うが、丁寧に説明するとしても15〜20分くらいで説明できる必要情報量だ(近いうちに「トウシル」の動画で説明を試みてみようと思う)。

お金の運用をどのようにしたらいいか? という問題に関しては、答えとなる「方法」を一度「親切に」教えると、多くの場合は問題が解決し、教わった側はほぼ一生の間、自分のお金の運用の問題に関して自分で判断できるはずだ。

今のところ、運用商品は普通預金を含めても4つだし、あとはiDeCo(個人型確定拠出年金)や、つみたてNISA(少額投資非課税制度)といった税制上有利な運用商品の置き場所を最も得になるように組み合わせるだけだ。個々の商品や制度を知っていれば、賢い高校生なら十分に理解できる内容のはずだ。

顧客の側では、「様々な商品を知らなければ損をしているのではないか」、「富裕層はいい商品にアクセスできているのではないか」といった、金融情報に対する見当違いの飢餓感から、余計な運用商品を知ろうとすることで間違いを犯しやすくなる。

加えて、何より、貴重な時間とエネルギーを無駄にすることにもなる。個人の大半は、お金の運用が仕事でも趣味でもないはずだ。人生の意義の上でも、単に経済的な豊かさのためにも、お金の運用よりも重要なことが多数ある。

教育的親切のフィー設定は、「時間当たりの相談料」、「知識を教えるレッスンの授業料」、「顧客の問題に対するコンサルティング料」といった考え方で行うことができるが、いずれも「一時のサービス」に対してフィーを要求するものであって、時間に比例するフィー設定ではない点が重要だ。

実は、コンサルティングの仕事には(教育や医療もなにがしかそうなのだが)、上手くやるほど顧客が自分を必要としなくなるというパラドックスがある。そこで、たとえば企業相手のコンサルタントは、解決策を小出しに提案したり、「企業の成長に寄り添う」といったお題目の下に次から次へと自分を必要とする「課題」をでっち上げる場合が少なくない。残高フィー型の投資アドバイザーにはこの種の「顧客を不当に抱え込む」リスクがある。

投資アドバイザーの選択と3つのビジネスモデル

個人が投資アドバイザーを選ぶ場合に、一応の原則として、アドバイザー側のビジネスモデルは、「教育的親切型」が最も良く、次いで「残高フィー型」、最も警戒を要するのが「取引手数料型」だと、筆者は考えている。

ただし、どのビジネスモデルを採るにせよ、その他の問題として、実質的な手数料の大小と、アドバイザーがどの程度の運用知識を持っているのかという点を評価する必要がある。

アドバイザーの運用知識の評価について

そもそも、アドバイザーの運用知識を正しく評価できるくらい運用に詳しい個人は、アドバイザーを必要としないだろうが、できればアドバイザーの運用知識のレベルをテストできるといい。

運用の世界には、「なんとなく正しそうだが、良く考えてみると明らかに違う」という話がいくつもある。こうしたもののいずれかをテストに使うといいかも知れない。

たとえば、「退職後の高齢者の資産運用は、利息・配当・分配金などのインカムゲインを得ることを中心に考えることがいいのですね?」と質問してみた時に、「そうです」、「そう言われています」などと肯定的に答えるアドバイザーは、正しいお金の扱い方を知らない。現実には、インカムゲインで高齢者を釣る非効率的な運用商品が多く(奇数月に分配する投資信託などはNG商品の典型だ)、こうしたものを的確に批判し、対案を提示できないのでは困る。実際には、効率的な運用を行いながら、運用資産を適宜取り崩して普通預金に回して生活費にあてたらいい。

また、「国内株式のアクティブ・ファンドで、私が投資したら良いファンドがありますか?」と質問した時に、具体的なファンド名を挙げて答えるアドバイザーは、ダメなアドバイザーだ。アクティブ・ファンドの優劣は事前にわからないのに、好き嫌いか、あやふやな情報の下に、特定のファンドを挙げるのだから、その人物はアドバイザーとして無責任だ。

現実には、とても他人にアドバイスできるような知識を持っていない人が、職業的な投資アドバイザーを業としている場合が多いので気をつけよう。

自信を持ってアドバイザーを評価することは普通の個人には難しいかも知れないが、アドバイザーを使うよりも前に、アドバイザーの良し悪しを評価できるように、なんらかの知識を書籍などで得ておくことが好ましい。

「良さそうな人だから信用した」、「プロだから、大丈夫だと思った」というような理由で、自分のお金をアドバイザーに任せてはいけない。

投資アドバイザーの正しい使い方

さて、お金の運用に関して、理想は自分で知識を持って、自分で決定することだとしても、アドバイザーであるプロの助力が欲しい投資家もおられよう。こうした方は、アドバイザーをどのように使うのがいいのか。

また、観点を少し変えるとして、アドバイザーが、投資家の利益を損なわずに投資家の役に立つことができる場合があるとすると、どのような場合であるかを考えてみよう。

<投資アドバイザーの3つのビジネスモデルからわかる原則>

●商品販売の手数料から利益を得るアドバイザーを避けること

●アドバイザーを継続的な契約で使うのではなく都度の問題を自分が解決する手伝いのために利用すること

できれば、こうありたいし、実質的にこの姿に近づけたい。つまり、ユーザー側でアドバイザーを「教育的親切モデル」に引き寄せて使うことが好ましい。

百歩譲って売買手数料型や残高フィー型のアドバイザーを使うとしても(筆者の本音からは千歩くらい譲っているが)、実質的に支払う手数料を都度の相談料・コンサルティング料と考えて、妥当性を評価して使うべきだ。

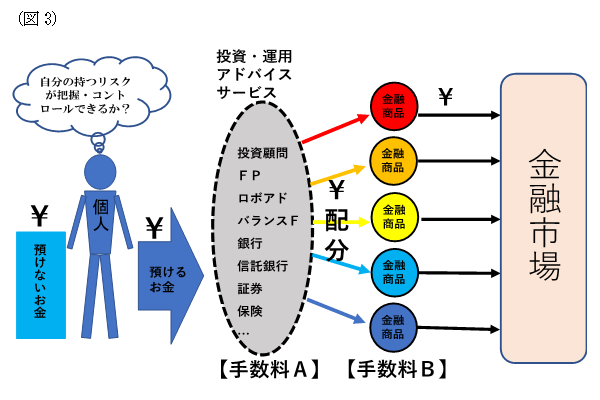

アドバイザーに自分の資産全体の扱いを丸ごと任せる人は少ないのではないかと思うが、丸ごと任せた場合には運用の成否がアドバイザーの選択の成否に全て掛かることになるし、資産の一部を任せる場合、その他の部分も合わせた運用資産全体について、自分が考える必要がある。いずれにしても、アドバイザーに任せきりにはできないと理解するべきだ。この構造を図3に示しておく。

結局、運用全体は自分で判断し把握せねばならず、しかも、金融商品そのものに掛かる手数料(ベーシックな手数料という意味で「手数料B」)は仕方ないとしても、アドバーザーにアドバイス料(「手数料A」)を支払うのが、アドバイザーを使った運用を行うことの現実だ。投資家は、最終的に自分の運用に対する判断から逃れられないし、少なくともアドバイス料に見合う何を得ているのかについて自問する必要がある。

仮にアドバイザーを使うとしても、アドバイザーに対しては、「今、どの運用商品を買ったらいいか?」ではなく、「私は、どのように運用したらいいか?」について、わからない部分のサポートを、都度のコンサルティングあるいはレッスンとして情報提供してもらうことが好ましい。

この場合、相手が「販売手数料型」のアドバイザーの場合は、そのアドバイザーから運用商品を買うのではなく、アドバイス料を別途払うから、問題の解決を手伝って欲しいと交渉してみるといい。

相手が「残高フィー型」の場合も、資産運用を他人に任せきりにするのではなく、自分で判断したいので、そのための手伝いをして欲しいと述べて、都度にいくら払うかを交渉して情報提供を受け、金額×時間に比例する契約は拒否するのがいいだろう。「FP」を名乗るようなアドバイザーの場合、良心的な人であれば、相談とこれに対する相談料の形で相談に応じてくれるだろう。その代わりに、提供される知識の便益が大きい場合、「1時間当たり1万円」といった少額の「相談料」ではなく、相応のコンサルティング料を支払うことを検討するべきだろう。

資産をアドバイザーに依存して丸投げの状態にして、長い期間を通じて多額のフィーを支払うよりは、都度の問題に対して相談料・コンサルティング料を支払うのがいい。お金の運用の問題は、自分で理解し、自分で判断できるようになったのでなければ、解決していないと考えるべきだ。

補論:それでもアドバイザーが貢献できることは何か?

結論は、上記の通りなのだが、それでも資産の運用にあって専門性を持った「他人」を必要とすると感じる投資家はいるだろうし、現実に、投資アドバイスを業としている人はいる。

先ほどの「百歩譲った話」の続きとして、「それでもアドバイザーが投資家に提供できる、プラスになるサービスは何か?」について少し考えてみたい。この問題については、投資アドバイザー向けの講演・セミナーの機会があれば詳しく考えてみたいと思っているのだが、以下はその序論だ。

以下、投資アドバイザーが提供できるサービスの例をいくつか挙げてみる。

1.運用方法の確認と具体的な手続きの手伝い

前述のように、筆者は個人の資産運用は本来簡単だと考えており、自分が書いた本を一冊読んで理解してくれたら、個人は自分のお金を自分で運用できるはずだと考えている。しかし、読者の現実を想像してみた場合に、本に書いてある内容が具体的にどのようなものなのか他人とやり取りして確認したいと思う人がいるだろう。

また、たとえば、「ネット証券に口座を開く」、「注文を出す」、「iDeCoの口座開設の手続きをする」といった具体的な作業について、自分一人で行うことが不安だと思う方もいらっしゃるのではないか。

こうした個人に対して、丁寧な説明を提供する仕事は、誰かがボランティアあるいは有料でやってくれていいと思う。

2.長期投資のサポート

長期投資の意味を正しく理解して、無駄な売買や、過剰なポートフォリオの調節をせずに、適切なリスク量を持ち続けることが、個人投資家にとっては(年金基金なども同様だが)、おおむね適切だ。しかし、日々環境が変わるマーケットにさらされていると投資家の感情が揺れ動くことがあるのは否めない。

こうした場合にある種の投資家にとっては、長期投資の意味を正しく再確認させてくれるアドバイザーにお金を払ってでも教えを請う価値があるだろう。

具体的には、

・ 投資家の持つ判断材料の有効性

・ 長期投資のリスクとリターンの正しい理解

・ 長期投資と短期投資の関係(長期投資でダメな方法は、短期投資でもダメであること!)

・ 経済成長率とリターンの関係(低成長経済でも投資のリスクを取って十分儲かる仕組みについて)

・ 利食いの際の税金が複利運用上、不利であることについて

など、長期投資を行うためには、正しく理解しておきたい内容が多々ある。

これらに関する正しい情報提供は、売買手数料型のビジネスモデルを持つアドバイザーのビジネスにとって不都合なものであることがわかる。

3.適切な運用リスクの大きさに関する確認と理解・計算のサポート

個人にとって、適切な運用リスクがいかほどのものであるかは、もちろん個々人の事情で異なり、これは自分で判断できるはずなのだが、判断に自信が持てなかったり、判断について相談したかったりする個人は多数いることだろう。

こうした人に対して、そもそもリスクの扱い方・考え方、リスクに関する意思決定のサポート、適切なリスクを考える上での計算のサポートなどを、提供することは有用なサービスだ。

適切な計算をして、本人が納得すると、これまで取っていた運用リスクが過小である個人は少なくない。あくどい商売にはつなげて欲しくないとは思うが、アドバイザーのビジネス上の利益と一致する結論が出ることは少なくなさそうだ。

4.FP的サービス、特に貯蓄額に関する計算サポート

老後に備えていくら必要で、そのためには所得の中からいくら貯蓄したらいいのかについて、わからなかったり、不安を抱えていたりする個人は多い。

また、世の中の書籍の「老後に必要なお金」の説明は、それを読んでも誰も安心できないような不適切なものが多い(「ゆとりある老後のために、夫婦二人で一月○○万円…」といった説明のものは全てNGである)。

個人が行うべき貯蓄に関して具体的な金額を計算し、それでおおむね安心なのだと示すことは、アドバイザーが顧客に貢献できる有力なサービスだ。

必要な貯蓄を実現するための方法は、個人の状況やアドバイザーの知識によって異なるだろうが、人生のお金の流れに関する大まかなプランニングができることは極めて有用だ。

現在多くの「FP」を自称する人々の提供している方法論が不適切であるだけに、投資アドバイザーにはチャンスがある。

現実には、計算してみると貯蓄額が不足している家計が多く、より大きな金額を将来に向けて備えなければならない。この場合、貯まったお金は適切なリスクを取って運用することが望ましいので、資産運用のニーズが発生する。また、積立投資の実行方法のアドバイスも有益な場合がある。

5.老後の資産取り崩しと資金繰りのアドバイス

老後の資産の取り崩し方についても、アドバイスのニーズは大きい。

(1)不確実性の大きな方法ではない十分に保守的な、(2)同時に顧客本人にも理解できる方法で、(3)資産運用を継続しながら、(4)老後の生活費の資金繰りが出来る方法を

アドバイスしてサポートすることは有益だろう。

多くの高齢者が、金融機関などの誘導で、多分配型の投資信託などで資金繰りを行う、運用上非効率的で、かつ高コストな状態に置かれているので、これを改善することが、サービスとして具体的なメリットが目に見える価値である。

具体的には

(1)多分配型の投信を解約して

(2)適切なリスク量のポートフォリオに作り直し

(3)毎年の適切な取崩額を計算して運用資産を取り崩して普通預金に入れて、これを生活費に充てたらいい。

元の状態から見て、資産額に対して手数料の節約だけで年率1%以上のメリットが出ることが少なくないだろう。

6. ポートフォリオの分析・整理と単純化

金融機関のセールスにさらされてきた投資家の場合、多数の運用商品を持たされて、自分で自分の運用内容が把握できなくなっている場合が少なくない。金融商品販売側のテクニックとしては、様々な商品を持たせ、さらに新しいタイプの商品をすすめるようなセールスをする方が顧客を取り込みやすくていいのだが、投資家の利益には逆行する。

こうした投資家に対しては、まず現状のポートフォリオのリスクの大きさや内容を分析して、これをシンプルなポートフォリオに置き換えることが有効だ。

顧客がアドバイザーに頼ることを「卒業」する方向に働くサービスだが、人間の行いとしては好ましい行為だ。

7.経済・マーケットの状況解説

マーケットの将来を予測することは難しく、また予測によってポートフォリオを大きく振り回すことは不適切なのだが、マーケットの状況やその背景にある経済の状況について、理解しておきたいというニーズが投資家には常にある。

マーケット・経済の正しい解説を提供し、話し相手になり、ポートフォリオの調節の適当な加減(多くの場合「なにもしない」か「微調節」が正解)について理屈も含めて再確認するようなサービスは、良いサービスだろう。

(山崎 元)

外部リンク

この記事に関連するニュース

-

アンバー・アセット・マネジメントがスマートプラスと提携して開発した「資産管理サービス」の媒介する預かり資産が100億円を突破!

PR TIMES / 2024年11月20日 16時45分

-

IFA法人ガイア、仲介する預かり資産が700億円に到達

PR TIMES / 2024年11月2日 17時40分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

-

日経平均株価の大暴落…ロボアドの運用実績はどうだった? 「ROBOPRO」で見る、メリットとデメリット

MONEYPLUS / 2024年10月30日 11時30分

-

臆病なシニアの資産運用…「GPIFの運用をまねる+銀行預金の割合を調整する」方法がお勧めなワケ【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月30日 11時15分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください