ブリヂストンがトヨタよりも投資価値が高いと考える3つの理由

トウシル / 2018年11月1日 8時0分

ブリヂストンがトヨタよりも投資価値が高いと考える3つの理由

株価指標で割安に見える自動車・タイヤ株。ブリヂストンはトヨタより営業利益率が高い

世界景気にやや減速感が出てきたことから、株式市場では、景気敏感株を避けて、ディフェンシブ株(景気変動の影響が相対的に小さい株)を保有する傾向が強まっています。その結果、景気敏感株には、PER(株価収益率)や配当利回りなどの株価指標で見て、割安な銘柄が増えています。

特に、自動車や自動車部品、タイヤなどの、自動車関連株にはバリュエーションが低いまま放置される銘柄が多くなっています。景気だけでなく、貿易戦争の不安も加わっているためと考えられます。

タイヤ・自動車の主要6社株価バリュエーション:10月31日時点

| コード | 銘柄名 | 株価 | PER | 配当 利回り |

営業 利益率 |

|---|---|---|---|---|---|

| 5108 | ブリヂストン | 4,363.0 | 10.8 | 3.7% | 11.6% |

| 5101 | 横浜ゴム | 2,192.0 | 8.8 | 2.8% | 9.0% |

| 5110 | 住友ゴム工業 | 1,625.0 | 9.9 | 3.7% | 7.6% |

| 7203 | トヨタ自動車 | 6,615.0 | 9.1 | 3.3% | 7.9% |

| 7267 | 本田技研工業 | 3,241.0 | 8.5 | 3.4% | 5.0% |

| 7201 | 日産自動車 | 1,027.5 | 8.0 | 5.5% | 4.5% |

| 出所:各社決算資料より作成。株価の単位は円、PERの単位は倍。PERは10月31日株価を今期1株当たり利益(会社予想)で割って算出、配当利回りは今期1株当たり配当金(会社予想)を10月31日株価で割って算出、ただし、トヨタ自動車の配当金は楽天証券予想。営業利益率は、今期営業利益(会社予想)を今期売上高(会社予想)で割って算出 | |||||

上の表をご覧いただくと、タイヤ、自動車株には、PERが低く、配当利回りが高めの銘柄が多いことがわかります。世界景気や貿易戦争への不安が織り込まれているためと考えられます。ここで注目していただきたいのは、営業利益率の違いです。全般に、自動車よりタイヤの方が高くなっています。特に、ブリヂストンの営業利益率11.6%の高さが目立ちます。

トヨタ自動車よりブリヂストンの方が魅力的と考える3つの理由

今日は、自動車とタイヤの代表銘柄であるトヨタ自動車とブリヂストンの投資魅力を比較します。両社とも日本を代表する大型株で、配当利回りが高く、バリュエーションから見て割安に見えます。ただし、ブリヂストンの方がよりディフェンシブで、収益基盤が堅固であることを考慮すると、ブリヂストンの方が投資価値は高いと判断しています。これには、3つの理由があります。

【1】ブリヂストンの方がトヨタより、貿易戦争の悪影響を受けにくい

【2】ブリヂストンの方がトヨタより、新車販売変動の影響が小さい

【3】ブリヂストンは次世代カーで電気自動車が優勢になってもマイナス影響を受けない

それでは、1つずつ、詳しく解説します。

【1】ブリヂストンの方がトヨタより、貿易戦争の悪影響を受けにくい

日本車にとって最も重要な市場である米国で、トランプ大統領が保護貿易主義を前面に出していることが、日本の自動車メーカーにとって重大なリスクとなっています。特に、日本の自動車産業を批判する発言が目立つことが気になります。

トランプ大統領による日本の自動車産業批判は、事実に基づかない部分が多いと言えます。たとえば、日本の自動車が米国に大量に輸出される一方、米国の自動車が日本でほとんど売れないのは、「不公正な競争条件のため」とトランプ氏は主張していますが、この主張は、関税について言うならば、誤りです。

日本は、自動車の輸入に関税をかけていません。一方、米国は自動車の輸入に2.5%の関税をかけています。ライトトラック輸入には25%の高い関税をかけています。それでもトランプ大統領は、米国への自動車の輸入関税をさらに引き上げる可能性にまで言及しています。まだどう決着するかわかりませんが、日本から米国へ輸出する自動車だけでなく、日本メーカーがメキシコで生産して米国へ輸出する自動車の関税も引き上げられるリスクがあります。

米国が日本の自動車を叩き始めると、そこからは、理屈の通用しない世界に入ります。2009-10年に北米でトヨタ・バッシング(叩き)がヒートアップしたことがありました。トヨタ車に特に技術的な問題がなかったにもかかわらず、「トヨタ車は急加速するので危険」というバッシングが全米に広がり、トヨタは大規模な自主的リコールに追い込まれ、巨額の課徴金を支払わされました。

ブリヂストンも、バッシングの対象となるリスクがないとは言えません。ただし、今はそのリスクは低いと考えられます。ブリヂストンは、タイヤ世界首位で、日本車だけでなく、アメリカ車にも使われています。世界中の幅広いメーカーで使用されるタイヤであるため、日本車のようにターゲットとはなりにくいと考えられます。

ブリヂストンのタイヤは、高品質・高価格のものが多く、米国内で価格破壊を先導しているわけではありません。米国でたびたび問題になるのは、低価格の中国製タイヤの輸入が増えることです。今後、政治的にターゲットになるとしたら中国製タイヤの輸入で、米国生産比率の高い(輸入もある)ブリヂストン・タイヤはターゲットとなるリスクが低いと考えられます。

万一、米国が輸入タイヤに国境税をかける場合、中国タイヤが一番大きなダメージを受けると考えられます。ブリヂストンも、輸入タイヤとしてはダメージを受けますが、安い中国タイヤの輸入が減ると、米国内でタイヤ価格が上昇しやすくなるので、米国内で生産するブリヂストン・タイヤには恩恵が及びます。

【参考】2009~10年の北米でのトヨタ・バッシングの背景

トヨタ・バッシングは、米国民の日本車への反感が作り出したものと思います。2005年ごろ、米自動車大手3社(GM、フォード、クライスラー)が経営危機に陥った時、日本の自動車大手3社(トヨタ、ホンダ、日産自)は米国で快調にシェアを拡大していました。その時、日本車を非難する声は表立って出ていませんでしたが、日本車への反感が静かに蓄積していたと思います。

トヨタは、北米での言いがかりのようなバッシングと戦わず、ひたすら低姿勢で陳謝を続け、大規模リコールを行い、巨額の制裁金支払いに応じました。そのうちに、米国内でトヨタ叩きの行き過ぎを非難する声も増え、トヨタ車の米国内での人気は回復しました。

ちなみに、2012年に中国で起こった大規模な反日デモでも、日本の自動車メーカーが不買運動のターゲットとなりました。日本から中国へ日用雑貨を輸出している企業はターゲットとなりにくかったのですが、自動車は目立つため、バッシングの対象となったのです。

米国だけでなく、世界中に自国中心主義が拡大しています。保護貿易・貿易戦争が世界的に広がると、自動車は目立つので、とかくターゲットになりやすいと言えます。

【2】ブリヂストンの方がトヨタより、新車販売変動の影響が小さい

自動車販売には好不況の波があり、トヨタの利益はその影響を受けて大きく変動します。ブリヂストンの業績も新車販売の影響を受けますが、その影響はトヨタほど大きくはありません。

タイヤメーカーでは、更新タイヤ(取替え用のタイヤ)の利益率が、新車用タイヤより高く、更新タイヤが重要な収益源となっているからです。更新タイヤは、世界の自動車保有台数が拡大しているために、新興国を中心に安定的に成長しています。

【3】ブリヂストンは次世代カーで電気自動車が優勢になってもマイナス影響を受けない

自動車用の蓄電池の性能が大幅に向上したため、電気自動車が1回の充電で走行できる距離が大幅に伸びました。それにより、次世代エコカーとして、電気自動車を優先する国が増えました。自動運転技術の進歩も、自動車の電装化、電気自動車の普及を後押しします。これは、次世代エコカーとして、ハイブリッド車を中心に推進してきたトヨタ、ホンダなど、日本勢に逆風です。

現時点で議論するのは、まだ早すぎますが、遠い将来、ガソリン車が減り、電気自動車が主流になる時代が来ると、日本の自動車業界はダメージを受けます。ガソリン車に使われる内燃機関が不要になるからです。内燃機関を製造するための部品技術で優位にある、日本の自動車産業全体にマイナスとなります。

ただし、このリスクはタイヤメーカーには無縁です。次世代自動車が何になろうと、タイヤが必要なことは変わらないからです。

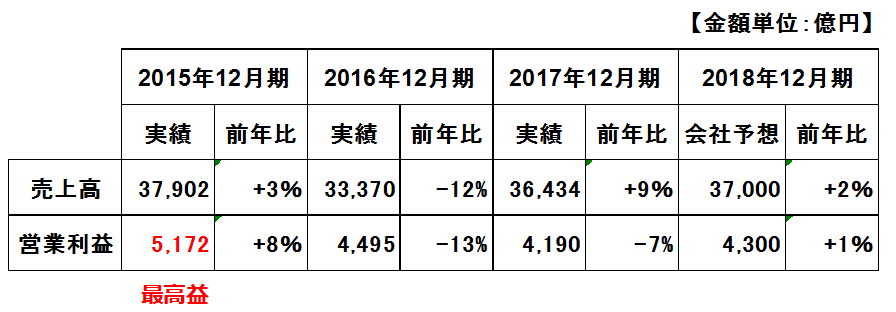

ブリヂストンの業績見通し:2015年12月期に営業最高益を更新した後、停滞

ブリヂストンの業績見通し

ブリヂストンには、高い成長率は期待できませんが、利益が安定的な好配当利回り株として、評価できます。

長期的な視点に立つと、自動車の保有台数の増加にしたがって、タイヤの世界市場は拡大していくので、ブリヂストンはいずれ最高益を更新していくと予想しています。定期的にタイヤの取り替えが必要になることが、安定的な業績拡大に寄与します。

タイヤ生産は規模のメリットが大きく、タイヤ世界首位【注】で、先に世界市場を押さえたブリヂストンの優位は簡単には揺らぎません。

【注】2016年のタイヤ世界シェア上位8社

①ブリヂストン(14.6%)、②ミシュラン(14.0%)、③グッドイヤー(9.0%)、④コンチネンタル(7.1%)、⑤ピレリ(4.2%)、⑥住友ゴム(4.0%)、⑦ハンコック(3.3%)、⑧横浜ゴム(2.8%)

出所:タイヤビジネス誌。()内はシェア。

ブリヂストンが世界トップ企業になるまでの苦悩

ブリヂストンが世界トップのタイヤメーカーになれたのは、1988年に米ファイアストンを買収した成果と言えます。ただし、買収を生かして成長できるまでに長い年月がかかりました。

大型買収の正しい評価は、10年、20年の長い年月を経てからでないと下せません。投資家やアナリストの評価は往々にして短期的で、大型買収の本質をわかっていないことが多いので要注意です。それをつくづく感じさせられるのが1988年の米ファイアストン買収です。世界企業として飛躍した今日のブリヂストンを見れば、この買収は大成功だったと結論づけることができます。ただし、その評価は二転三転しました。

買収直後の1988~1992年、投資家やアナリストからは「割高な買収」と批判されました。イタリアのピレリ社と買収を競う形になったため、買収価格は当初予定より大幅に高くなりました。それに加え、買収直後に米GMがファイアストンからのタイヤ調達をやめる方針を発表したことや、ファイアストン工場の生産や品質管理に想定以上の問題があることが発覚したことが痛手になりました。

ブリヂストンは歯をくいしばってファイアストンの立て直しに邁進しました。その成果でGMへの納入も再開し、ファイアストンは高収益会社に生まれ変わりました。1990年代にはブリヂストンの海外収益の柱として育ち「買収の好事例」としてアナリストから高く評価されました。

ところが、2000年に買収の評価が再び暗転しました。米国で「ファイアストン製のタイヤを装着したフォード車が横転事故を起こし多数の死傷者が出ている」との報道が出てから、ファイアストン・バッシングが始まったからです。事故原因が特定されていない中で、ブリヂストンはファイアストン製タイヤ1440万本を自主回収。フォード社とは事故原因をめぐり訴訟になりました。

この影響でブリヂストンは収益が悪化、株価も大きく下がり、「ブリヂストンはとんでもない会社を買収した」と批判されました。フォード車の事故については、最終的に「タイヤだけが原因ではない」との調査結果が出て、フォードとも和解、ファイアストンは再び立ち直りました。長い苦労を経て、ファイアストンは今、ブリヂストンのグローバル戦略を支える要となっています。

買収で売られる株、買われる株の評価は、短期投資家の視点ではなく、会社とともに生きる超長期投資家の目で見ていかなければならないと、私は痛感しています。

▼もっと読む!著者おすすめのバックナンバー

10月31日:急落した半導体関連株の投資判断:スーパーサイクルの恩恵を受ける銘柄とは

10月29日:景気ピークアウトが視野に それでも日本株は買い場と考える理由

10月25日:下げ局面。攻めと守りの好配当利回り株10:景気敏感株+ディフェンシブ株

▼他の新着オススメ連載

今日のマーケット・キーワード:『日中首脳会談』で一段と改善する日中関係

今日、あの日:EU発足【25年前の11月1日】

(窪田 真之)

この記事に関連するニュース

-

高配当株ランキング~7-9月期の決算発表を受けて株価評価が高まった高配当利回り銘柄

トウシル / 2024年11月20日 16時0分

-

凄腕アナリスト ザ・覆面 「住友電工」は上昇ステージ第2幕、通期利益予想を上方修正 電線御三家で最割安、株価低位の魅力

zakzak by夕刊フジ / 2024年11月20日 11時0分

-

トヨタ・ホンダ・ブリヂストン「買い」継続。トランプ氏勝利の自動車業界への影響(窪田真之)

トウシル / 2024年11月14日 8時0分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

配当利回りランキング~高配当利回り銘柄では防衛関連や地方創生関連に妙味

トウシル / 2024年11月6日 15時50分

ランキング

-

112月の電気代、大手9社で値下げへ 1月からは補助金も再開

日テレNEWS NNN / 2024年11月28日 15時14分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3ヨーカ堂買収、争奪幕開け 入札に住商や米ファンド

共同通信 / 2024年11月28日 22時9分

-

4東京4位、日本から4都市 世界都市ランキング100

共同通信 / 2024年11月28日 14時52分

-

5業績悪化のユニチカ、上埜社長ら全取締役が辞任へ…ガバナンス強化に向け新体制へ

読売新聞 / 2024年11月28日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください