FAANG銘柄の見通し前編:アップルとフェイスブックの下落はなぜ起こった?

トウシル / 2018年11月28日 14時2分

FAANG銘柄の見通し前編:アップルとフェイスブックの下落はなぜ起こった?

これまで米国市場をけん引してきたハイテク銘柄群であるFAANG銘柄。これは、フェイスブック(FB)、アマゾン・ドット・コム(AMZN)、アップル(AAPL)、ネットフリックス(NFLX)、アルファベット傘下のグーグル(GOOGL)の5銘柄を指します。今、これらの株価の下落が続いています。

FAANG銘柄が大きく下落している要因として利益確定売りが挙げられますが、根本的な要因として、各社のこれまでの成長ストーリーを阻むリスクの浮上があります。

そのリスクと今後の成長期待は個別銘柄ごとに異なりますが、アルファベット、アマゾン・ドット・コム、ネットフリックスについては、懸念材料があるとはいえ、中長期で高い利益成長が見込まれています。

一方、アップルは2021年9月期のEPS(1株当たり当期純利益)成長率が1桁台になると予想され、フェイスブックは2019年12月期ですでにEPS成長率は0%の見込みです。

サービス事業の力強い成長が実現すれば、アップルの株価が底を打つと期待されますが、フェイスブックは、セキュリティー対策のコスト負担を考慮すると、株価は上値の重い展開が続くでしょう。

今回は、この2社の置かれている状況について確認し、次回は残り3銘柄の見通しについて述べます。

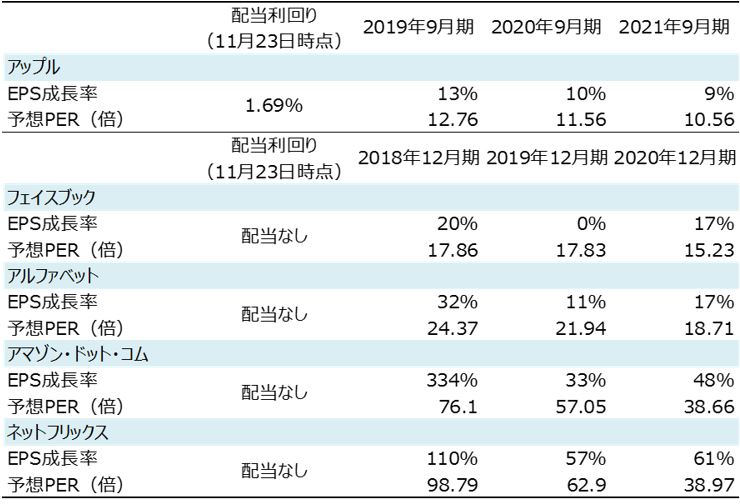

FAANG銘柄の配当利回り、予想EPS成長率、予想PER

予想:ブルームバーグコンセンサス(日本時間11月26日時点)

注:配当利回りは、最近発表された四半期配当金額を年率換算し、直近株価で割った値

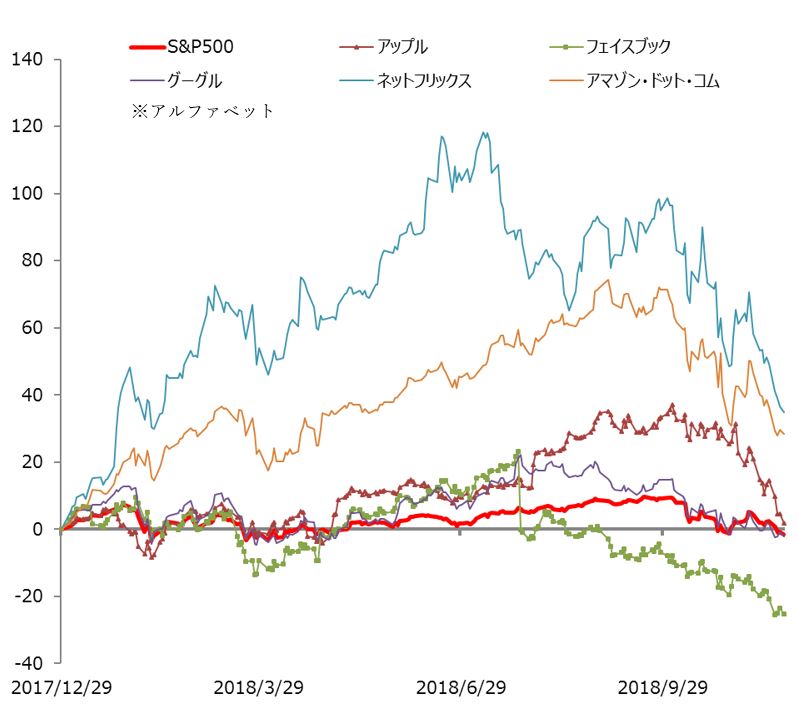

FAANG銘柄の年初来パフォーマンス

(2017年12月29日を基準にした騰落率)

(期間:2017年12月29日~2018年11月23日)

注:アルファベットはClass Aの株価

アップル

アップルを取り巻く今後の成長懸念と成長期待は以下のとおりです。

成長懸念

a. iPhoneの販売台数鈍化

b. 米中貿易摩擦の影響

c. 中国など新興国のゲーム・アプリ規制強化

成長期待

d. サービス事業の拡大

株価見通し

現在は、iPhoneの需要低迷を中心に成長懸念につながる材料が多く、これらを拭い去るまでアップル株は積極的には買われないでしょう。

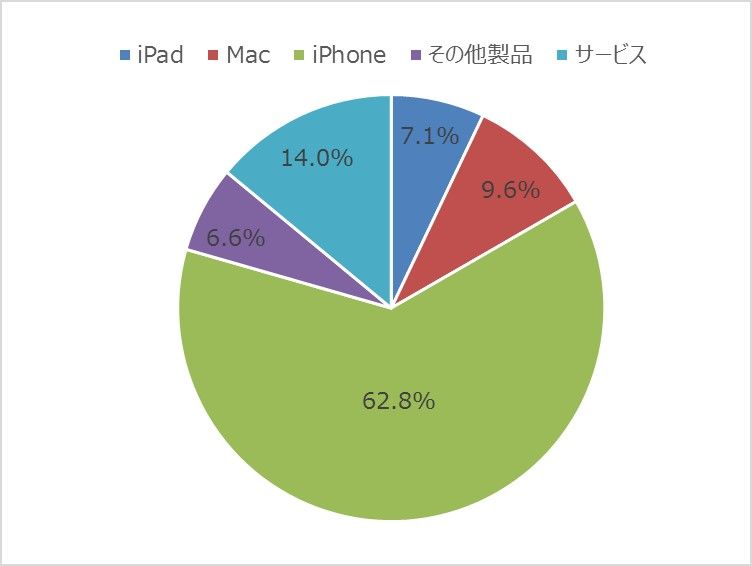

ただ、サービス事業の成長余地を考慮すると、長期目線では業績は拡大していくと考えられます。サービス事業の売上高構成比はまだ14%ですが(2018年9月期)、会社側は今後も同事業の拡大に注力し、開示する数値も充実させる方針です。開示された数値によって同事業の利益がしっかりと拡大していることが分かれば、安心感につながると考えています。

成長懸念

a. iPhoneの販売台数鈍化

新型iPhoneである「iPhone XR」の販売不振を懸念する声が広がっています。iPhoneの部品を製造しているサプライヤーの業績下方修正や、「アップルが[iPhone XR]の生産計画を下方修正した」というサプライヤーのコメントが注目を集めました。アップルが、今後iPhoneの販売台数を公表しない方針を示したことも不安につながる中、直近では、「日本で[iPhone XR]が実質値下げされる」との報道も悪材料となっています。

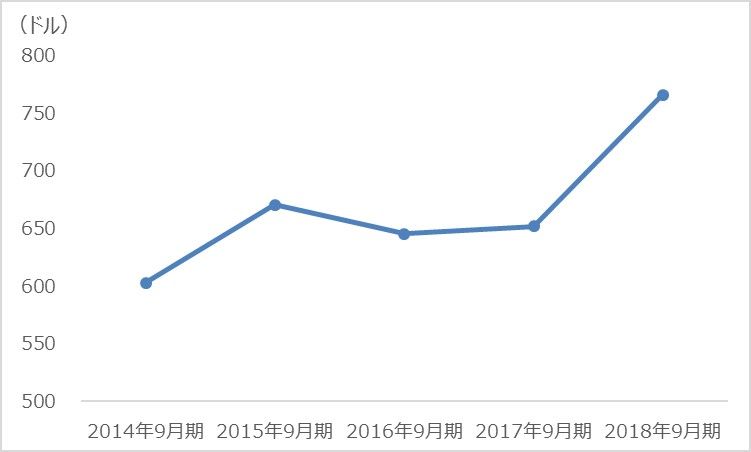

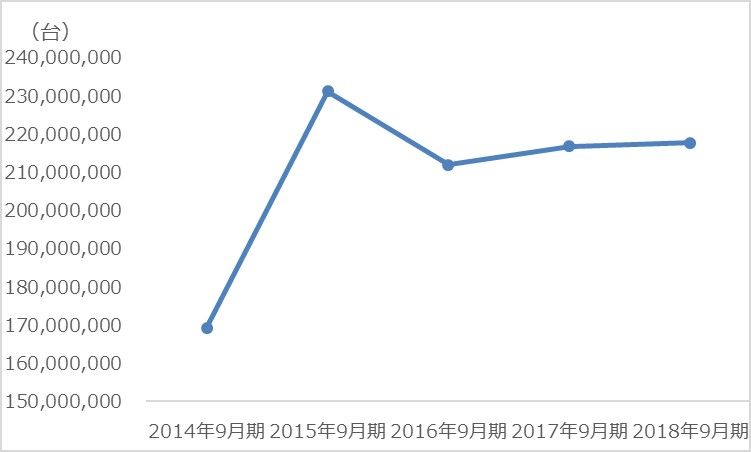

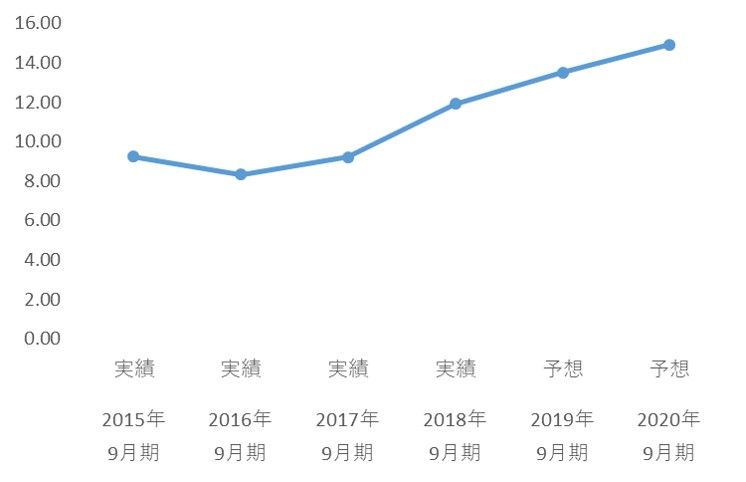

この「iPhone XR」問題で最も懸念されるのは、同社の高機能・高価格戦略がどこまで消費者に通用するのか不透明という点です。下の図のとおり、ここ数年、iPhoneの販売台数は2015年9月期をピークに緩やかな推移となっており、iPhone部門の増収には単価の上昇がポイントとなることが分かります。この点、前期2018年9月期は、販売価格が999ドル以上となる高級モデル「iPhone X」の投入が平均販売価格の上昇に寄与しました。

iPhoneの平均販売価格

iPhoneの販売台数

今期2019年9月期についても、会社側は単価の上昇を探ろうとしているように見えます。

今年の秋に会社側は3種の新iPhoneを投入しました。「iPhone XR」「iPhone Xs」「iPhone Xs Max」です。このうち単価が最も低いのが「iPhone XR」(販売価格749ドル~)ですが、高級モデル「iPhone X」が発売される前機種「iPhone 8」の当初の販売価格(699ドル~)と比べると50ドル高い水準となっています。「iPhone Xs」(販売価格999ドル~)は高級モデル「iPhone X」と同水準 、「iPhone Xs Max」(販売価格1,099ドル~)はそれよりも高い価格設定となっています。

iPhoneの現在の販売価格と画面サイズ(2018年11月21日現在)

| 旧機種 | 新機種 | ||

|---|---|---|---|

| iPhone 8 | 599ドル~ (4.7インチ) |

iPhone XR | 749ドル~ (6.1インチ) |

| iPhone 8 Plus | 699ドル~ (5.5インチ) |

iPhone Xs | 999ドル~ (5.8インチ) |

| iPhone X | 999ドル~ (5.8インチ)※販売終了 |

iPhone Xs Max | 1,099ドル~ (6.5インチ) |

この高級路線が今期も成功するかが業績を決めるポイントになっていましたが、足元の販売減速観測が浮上するなか、2つの懸念があります。「iPhone XR」と「iPhone 8」「iPhone 8 Plus」が競合し売り上げを奪い合っているのではないか(旧機種の[iPhone 8][iPhone 8 Plus]は現在、当初の販売価格よりも値下げして販売されています)、高価すぎて新興国でシェアを拡大することが難しいのではないか、の2点です。

b. 米中貿易摩擦の影響

米中貿易摩擦が深刻化すればアップルも影響を受けるでしょう。アップルは製品の多くを中国で組み立てており、米国による、中国の輸入品に対する追加関税と中国の報復措置(米国企業に対する素材や部品の販売制限)両方の影響を受ける可能性があります。

c. 中国など新興国の規制

新興国の政府による規制もリスク要因です。中国では新しいゲーム販売の承認が停滞しており、ゲーム・アプリを展開するアップストアもその影響を受けています。

成長期待

d. サービス事業の拡大

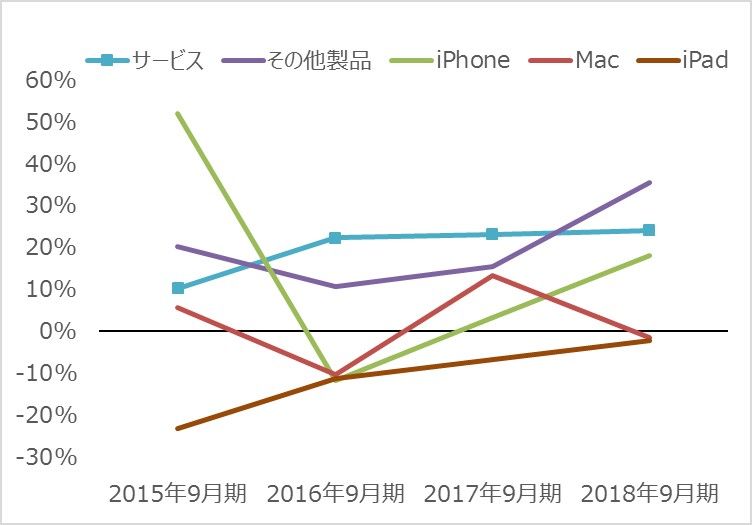

iPhoneのハード販売に対する懸念が広がっていますが、アップルが注力しているサービス事業は着実に拡大しています。同事業の2018年9月期の同事業の売上高は37,190百万ドル(前期比24%増)となりました。近年の推移を見ても堅調に売上高が拡大しており、2018年9月期の売上高構成比は14.0%となりました。

アップルの製品別増収率推移

アップルの売上高構成比(2018年9月期)

注:四捨五入の関係で合計が100にならないことがある

会社側はサービス事業の2016年9月期の売上高を、2020年までに倍増する目標を立てています。サービス事業の中には、アップルケア、アップルミュージック、クラウドサービスなどのほか、以下のビジネスが含まれています。

・アップストアのアプリ課金収入、検索広告サービス

アップストア内の有料アプリから一定率の手数料を得る仕組み。アップストアでアプリがキーワード検索された際、上部に広告宣伝するサービスも展開。アップストアはアプリの一大マーケットプレイスであり、アプリ市場が拡大すればアップストアも恩恵を受ける可能性が高い。

・アップルペイ

2014年秋にリリースされたペイメントサービス。iPhoneにクレジットカードなどの情報を登録しておくと、iPhoneで店頭の支払いを済ませることができる。順調に拡大しており、2018年9月期の取引金額は前期比3倍となった。米国では、トップ100の小売店のうち71の企業がアップルペイに対応しており、全米の展開店舗の6割で使える状況になっている。

・アップルペイキャッシュ

2017年冬にリリースされた個人間モバイル決済サービス。現時点で日本未上陸。メッセージ(メール)上に金額を打つと、メッセージの送信先に指定した金額を無料送金することができる(支払い元をクレジットカードにすると有料になる)。旅行費用などを立て替え払いしてくれた友人への送金や、飲み会代の請求などに使える。受け取った金額はアップルペイキャッシュに保管され、アップルペイとして利用できる。銀行を介さずにお金を取引することができるため、擬似的な銀行口座の役割を果たしている。非営利団体が発行する月刊誌「コンシューマー・レポート」でセキュリティー面が高く評価されており、安全面で競合との差別化が進んでいる。

アップルの業績推移(単位:百万ドル)

予想:ロイターコンセンサス(日本時間11月26日に楽天証券ウェブサイトより取得)

アップルのEPS推移(単位:ドル)

注:EPSは希薄化後ベース

予想:ブルームバーグコンセンサス(日本時間11月25日時点)

フェイスブック

フェイスブックを取り巻く今後の成長懸念と成長期待は以下のとおりです。

成長懸念

a. 消費者のフェイスブック離れ

b. セキュリティー対策コスト

c. マネジメント態勢の不安定さ

成長期待

d. 消費者の需要に沿ったサービス開発

株価見通し

フェイスブックはビジネスモデル自体を見直す転換期にあると考えられますが、マネジメント態勢が不安定な中、改革がスムーズに進むのか不透明な状況です。株価は下値を模索する展開となるでしょう。

成長懸念

a. 消費者のフェイスブック離れ

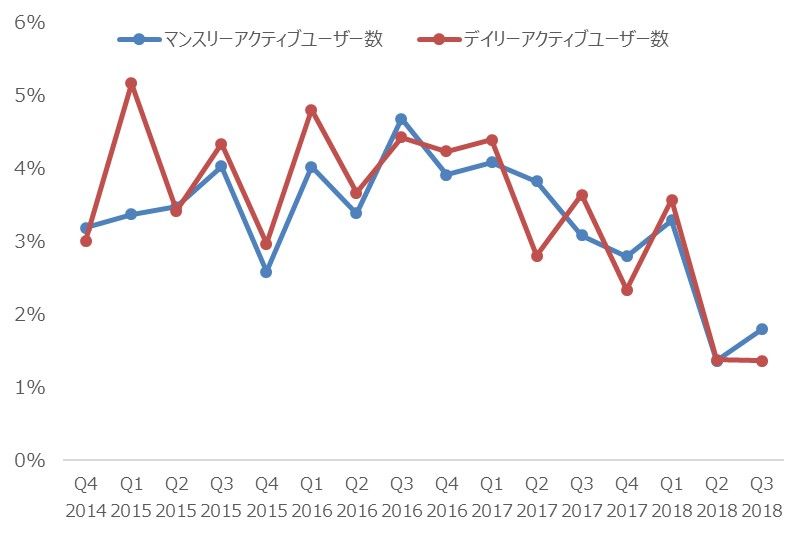

同社のアクティブユーザー数の前四半期増加率は低下傾向にあります。同社の相次ぐ情報漏えい報道を受け、ユーザーの気持ちが、「個人情報を公開する」「多くの人々とつながる」というフェイスブックのコンセプトから離れている可能性があります。

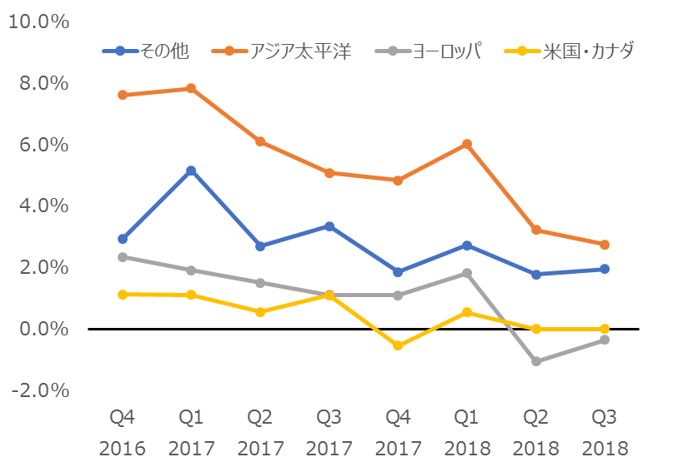

アクティブユーザー数の前四半期増加率推移

地域別でデイリーアクティブユーザー数の前四半期増減率を確認すると、同社売上高の約半分を担う米国・カナダでは既に伸びなくなっており、市場が成熟しつつあることが伺えます。将来の成長をけん引する役割が期待されるアジア太平洋でも伸び率が鈍化傾向です。

地域別デイリーアクティブユーザー数の前四半期増減率

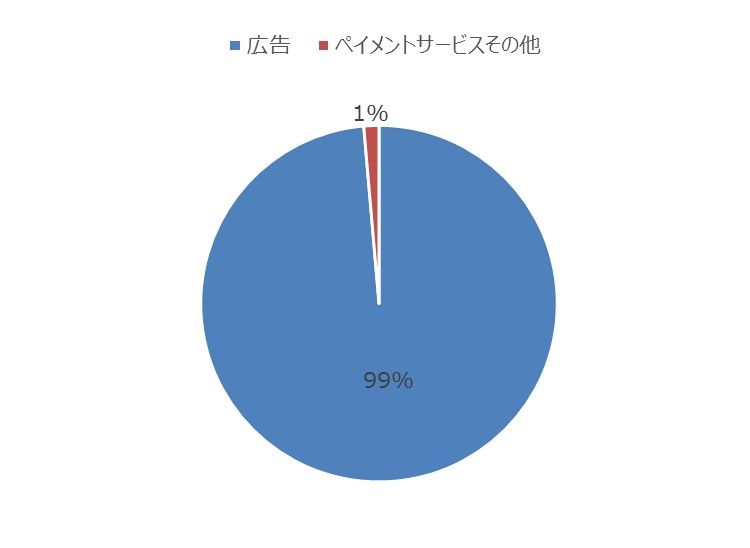

デイリーアクティブユーザーの伸び率鈍化傾向は、広告事業にとって好ましくないでしょう。同社の売上高のうち99%は広告事業です。広告主を呼び込めなくなった場合、フェイスブックの業績は縮小せざるを得ません。

売上高構成比(2018年12月期第3四半期)

b. セキュリティー対策コスト

堅固なセキュリティーの構築や不適切なニュースフィードの管理を強化していますが、会社側は「まだまだ改善したいところがある」と述べており、会社側が目指す理想の姿が完成するまでに時間がかかりそうです。当面、セキュリティー改革に資金と時間を費やすことになるでしょう。

c. マネジメント態勢の不安定さ

フェイスブック傘下でサービスを展開してきたメンバーの退職報道が相次いでいます。メッセージアプリ「ワッツアップ」の創業者、写真共有アプリ「インスタグラム」の創業者、VRのオキュラス創業者などです。退職理由について、データ保護を重視していた「ワッツアップ」の創業者については、セキュリティーの考え方に関する対立、「インスタグラム」については、フェイスブックからの積極的な介入などが指摘されています。また、シェリル・サンドバーグCOOが、フェイスブック内のロシアの世論操作問題を取締役会に知られないように画策したという報道まで浮上しており、マネジメント態勢の不安定さが懸念されます。

成長期待

d. 消費者の需要に沿ったサービス開発

インスタントメッセージのメッセンジャーや動画の強化、中古品売買など、新しい切り口をユーザーに提案しています。しかし、インスタントメッセンジャーであればアップルの「iMessage」、動画であればアルファベットの「Youtube」、中古品売買では「イーベイ(EBAY)」など、既に巨大な競合が活躍しています。大手競合とどのように戦っていくかに注目です。

フェイスブックの業績(単位:百万ドル)

予想:ロイターコンセンサス(日本時間11月26日に楽天証券ウェブサイトより取得)

フェイスブックのEPS推移(単位:ドル)

注:EPSは希薄化後ベース

予想:ブルームバーグコンセンサス(日本時間11月25日時点)

▼あわせて読みたい!

GAFA時代の終えん!? 2019年のスター株は「守り型」銘柄(広瀬 隆雄)

(松村 梨加)

この記事に関連するニュース

-

強すぎる米国株に付いていけない日本株。エヌビディア決算は期待上回れず

トウシル / 2024年11月25日 12時10分

-

株価は年初来+70%と好調、「フェイスブック」「インスタグラム」運営のメタ・プラットフォームズ! 投資するなら…?

Finasee / 2024年11月21日 20時0分

-

AIから撤退!?注目のドラッケンミラーのポートフォリオ

トウシル / 2024年11月21日 16時27分

-

強弱入り混じる世界の半導体市場。次の一手は?

トウシル / 2024年11月21日 7時30分

-

米大統領選の勝者は誰か?米国株と為替の反応は?直前の分析(窪田真之)

トウシル / 2024年10月31日 8時0分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2ダイハツ 軽トラ「ハイゼット トラック ローダンプ」約5千台リコール届け出

ABCニュース / 2024年11月28日 15時44分

-

3LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

4読売333、資産運用立国を推進へ…「指数市場は活性化する」

読売新聞 / 2024年11月28日 21時41分

-

5為替相場 29日(日本時間 9時)

共同通信 / 2024年11月29日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください