「逆イールド・ショック」で世界株安。7日の米雇用統計で利上げと金利どうなる?

トウシル / 2018年12月6日 7時48分

「逆イールド・ショック」で世界株安。7日の米雇用統計で利上げと金利どうなる?

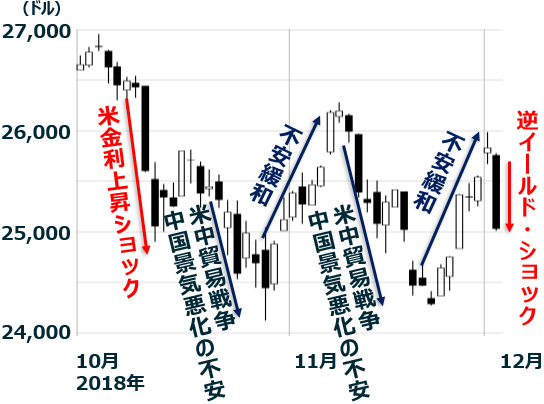

「逆イールド・ショック」で、4日のNYダウが急落

5日(水)のNY市場は休場でしたが、4日(火)にNYダウが前日比799ドル(3.1%)安の2万5,027ドルと急落した余波で、世界的に株安が広がっています。4日のダウ急落を引き起こしたのは、米国債の「逆イールド・ショック」と、米中貿易戦争への不安でした。

ところで、「逆イールド」って何か、ご存じですか? 逆イールドとは「利回り逆転」のことです。長い金利は、短い金利よりも、高いのが普通です。時に、短い金利が長い金利よりも高くなることがあります。それが利回り逆転、逆イールドです。

≫≫逆イールドとは

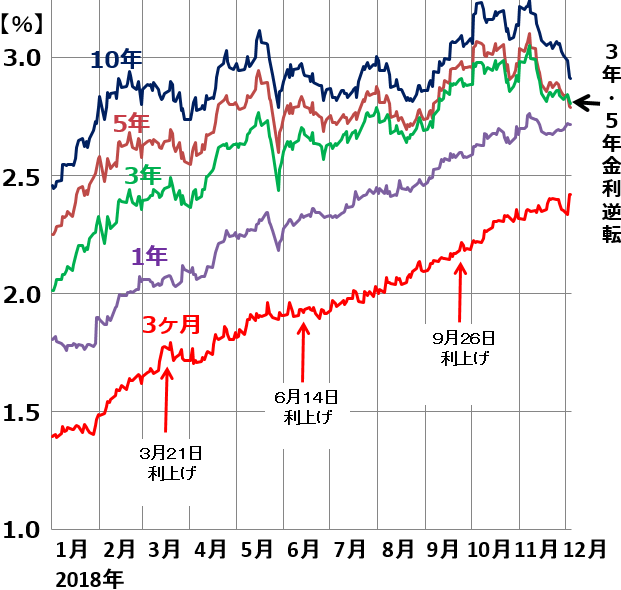

米国の10年、5年、3年、1年、3カ月金利の日次推移:2018年1月2日~12月4日

4日、米国の5年債利回りは2.790%まで低下し、3年債利回り2.805%よりも低くなりました。5年金利が3年金利より低いわけですから、そこで、逆イールドが起こったわけです。逆イールドは、先行き、金利が低下すると金融市場が織り込みはじめたことを意味し、「景気悪化の予兆」と言われます。それが、米国株の売りを誘発しました。

今年は、9月までで0.25%の利上げが3回ありました。さらに、12月19日にもう1回0.25%の利上げがあるのが、ほぼ確実と見られています。短期金利(3カ月)は、今年は利上げを織り込んで一貫して上昇しています。ところが、長期金利は、短期金利ほど上昇していません。10年金利は、4月に3%に達してから、上昇していないのです。5年、3年金利も、少しずつ上値が重くなっています。その結果、長い金利と短い金利のスプレッド(差)が縮まってきています。

そして、5年、3年金利の間で、12月4日にとうとう逆イールドが生じたわけです。それを嫌気して、NYダウが大きく下がりました。

米10年金利が3%を超えて上昇する気配を見せると、株売りに

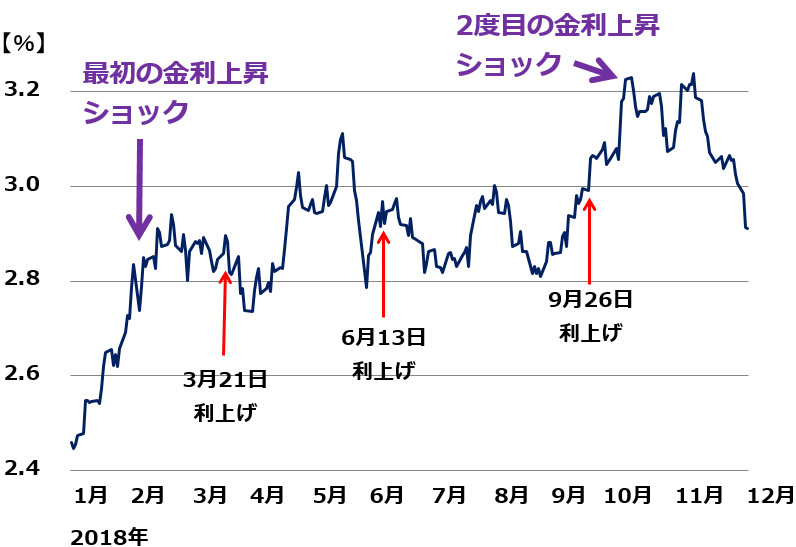

今年は2回、米長期(10年)金利上昇ショックで、世界株安がありました。1回目は2月、2回目は10月です。2月は3%に接近、10月は3.2%に達したところで、NYダウが急落し、世界株安につながりました。

米長期(10年)金利の日次推移:2018年1月2日~12月4日

今年最初の「金利上昇ショック」は、2月2日に発表された1月の米雇用統計がきっかけで起こりました。平均賃金上昇率が3%に近づいていることがわかり、インフレ懸念が高まり、米長期金利が3%に向かって上昇しました。

ここで、金利上昇や株式市場のボラティリティ(変動性)上昇をトリガー(ひきがね)とした株のプログラム売りが一斉に発動され、世界的に株が急落しました。日経平均株価も、外国人の売りで急落しました。

ただし、プログラム売りが一巡すると、それ以上、積極的に売る向きはなく、株は下げ止まりました。その後、「米長期金利、3%」という数字に、株式市場は耐性を示すようになりました。「米長期金利が3%でも、株式市場にとって悪材料とはならない」との見方が広がり、世界的に株が反発しました。

ところが、10月に入り、長期金利が3.2%をつけたところで、再び、NYダウが急落し、世界株安につながりました。3、6、9月に利上げした上、さらに、12月にも米利上げが見込まれることから、再び金利上昇への不安が高まったのです。

ただし、株が急落すると世界景気の先行きに不安が広がります。そうなると、長期金利の上昇は止まります。そして、またゆるやかに低下を始めます。10月の長期金利上昇ショックのあと、米長期金利は順調に低下し、3%を割れるところまで、下がってきました。これで、目先、金利上昇不安で株が売られることはなくなったと思われた矢先、今回の逆イールド・ショックが起こりました。

逆イールドは「景気後退の予兆」と見られている

10月以降、NYダウは、米金利上昇・貿易戦争を嫌気して、何回も大きく下がっています。金利・貿易戦争への不安が緩和するタイミングでは反発していますが、今回、「逆イールド・ショック」という思わぬ伏兵で、下落しました。

NYダウ日足:2018年10月1日~12月4日

マーケットの参加者が一様に、「逆イールドは景気後退の予兆」と見ていることから、5年、3年という限定的な逆イールドでも、株売りの反応が大きく出ました。

通常、逆イールドは、もっと短い金利ともっと長い金利の間で起こったときに話題となります。短期金利と10年金利が逆転するくらいで初めて「景気後退の予兆」と言われるのが普通です。3年と5年が逆転しただけで、大きく反応するのは、やや早計と言えます。

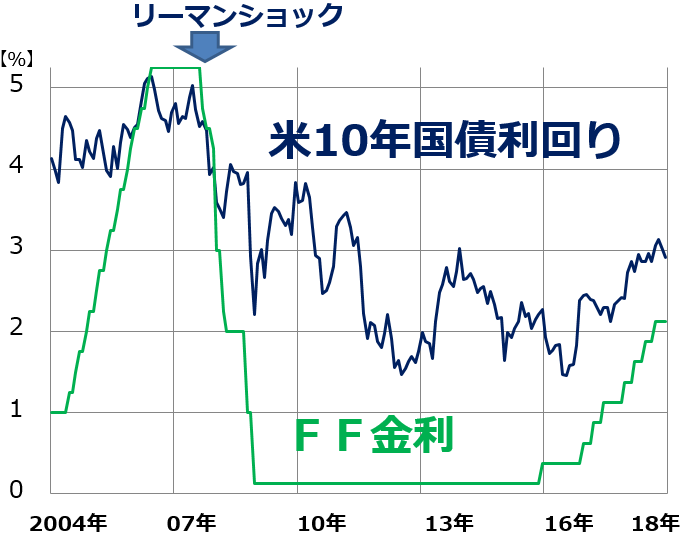

マーケット参加者が逆イールドに過敏になっているのは、過去に逆イールドになった後、米景気が後退局面に入ることが多かったからです。FRB(米連邦準備制度理事会)が利上げを続けているのに、長期金利が上がらないと、最後に逆イールドとなります。

米景気が好調で利上げが続くと、短期金利は上がり続けます。ところが、米経済の長期的な成長期待が高まらないと、長期金利は上がらなくなります。つまり、逆イールドは、長期的な成長期待が高まらない中で、FRBがオーバーキル(過剰な引き締め)をした時に、発生すると言えます。

来年、米景気が減速するかもしれないと、マーケット参加者が思い始めたところだったので、3年、5年という限られた逆イールドでも、大きな株売り反応が出ました。現時点で、「景気後退の予兆」と判断するのは、時期尚早と考えられます。

ただし、FRBが今月利上げし、さらに来年も利上げを続けると、着実に「長短金利逆転」という本格的な逆イールドが近づきます。

米長期(10年)金利とFF金利の推移:2004年1月~2018年12月(4日)

どうなる米利上げ?7日発表の雇用統計への注目が高まった

株式市場が落ち着きを取り戻すには、米利上げが打ち止めに近いという見方が広がる必要があります。そこで注目されるのが、FRBの今後の利上げ方針です。11月28日のパウエル議長発言から、株式市場では一時、来年早々に利上げが打ち止めとなるとの解釈が広がりました。

具体的には、パウエルFRB議長が今後の利上げ方針について“微妙に発言を修正”。現在の政策金利について、「(これ以上の利上げが必要なくなる)中立水準まで遠い」と述べていましたが、28日は「中立水準と判断されるレンジの下限まであと少し」と発言を修正したのです。

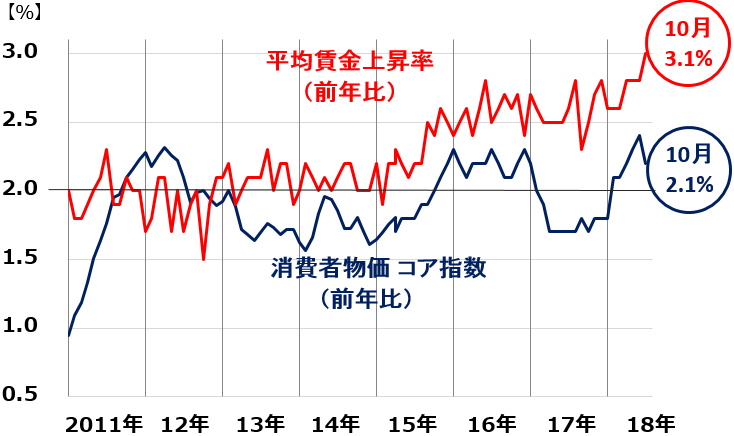

ただし、パウエル議長の真意はわかりません。5日に予定されていた議会証言が延期されたため、パウエル議長の真意を確認する機会が先延べされました。そこで、注目が高まったのが7日発表の11月の雇用統計です。パウエル議長が一番重視するのは、インフレ懸念の変化。7日には、11月の平均賃金上昇率が発表されます。そこで、インフレ加速が見られるか、注目されます。

米国のインフレ率推移:平均賃金上昇率と、消費者物価コア指数の前年比上昇率

▼もっと読む!著者おすすめのバックナンバー

12月5日:【速報】ニューヨーク株式市場急落、「守りシフト」へ急げ

12月5日:米雇用統計で利上げを最終確認!不吉なサインが見つかることも?

▼他の新着オススメ連載

今日のマーケット・キーワード:大阪での『万博』開催が決定、その経済効果は?

今日、あの日:ソ連崩壊後,ロシア共和国がその権利・義務を継承【61年前の12月6日】

▼いま警戒すべき市場リスクは?

特集・世界景気減速か!株安リスクを読む

(窪田 真之)

この記事に関連するニュース

-

トランプ次期大統領の財政政策への期待値だけではない…〈利下げ開始〉後も米金利が上昇し続けるワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月23日 9時15分

-

相場展望11月18日号 米国株: トランプ・ラリーは11/1~11で終了、暗雲発生に備えを 日本株: そもそも日経平均では、トランプ・ラリーは起きなかった 米国株の急落の余波に注意

財経新聞 / 2024年11月18日 9時58分

-

NY株続落、305ドル安 米利下げペース鈍化観測で

共同通信 / 2024年11月16日 7時36分

-

米大統領選は予想外の圧勝・短期決着、ドル/円の見通しは二つのシナリオあり!

トウシル / 2024年11月13日 15時50分

-

米追加利下げでドル/円は152円まで円高。これからの個人投資家のドル/円戦略は?

トウシル / 2024年11月8日 10時22分

ランキング

-

1コーヒー豆が歴史的高騰、NY市場で最高値…産地のブラジルやベトナムで不作

読売新聞 / 2024年11月29日 0時0分

-

2LUUPと交通違反、タイミーと闇バイト、メルカリとさらし行為――“性善説サービス”はいずれ崩壊するのか

ITmedia ビジネスオンライン / 2024年11月29日 8時10分

-

3侮ると危険すぎる「ドローン」のサイバーリスク 狙われるデータ、対策している企業はごく僅か

東洋経済オンライン / 2024年11月29日 8時0分

-

4「生ドーナツの行列」を嘲笑う人が知らない"真実" むしろ行列は「そこに滞在できる権利」に

東洋経済オンライン / 2024年11月29日 8時40分

-

5湘南美容が米国で上場、急拡大の美容医療市場 「切らない施術」が広がり大手チェーンが隆盛

東洋経済オンライン / 2024年11月29日 7時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください