ボトムは近い?日本株の命運を握る米国株の行方

トウシル / 2018年12月14日 7時50分

ボトムは近い?日本株の命運を握る米国株の行方

米国株は乱高下しながら底値を探る動き

今週の米国株式は乱高下しながらもボトム(底値)を探る展開となりました。

米中貿易摩擦の激化懸念では、カナダで拘束されていたファーウェイ副会長が保釈され、中国政府は米国からの輸入自動車に対する関税引き下げを示唆(12月11日)。米ウォール・ストリート・ジャーナル紙は12日、中国がハイテク分野で世界トップを目指す「中国製造2025」について、一部の達成目標時期を2035年へ先送りすることを検討していると報道し、米中対立が緩和に向かうとの期待が広まりました。

米国株が底入れするなら、今週初に予想PER(株価収益率)で12倍を割り込んだ日経平均株価も反発しやすい状況です。

米国株は、10月以降の株価下落で予想PERが2016年初来の水準に低下しました。

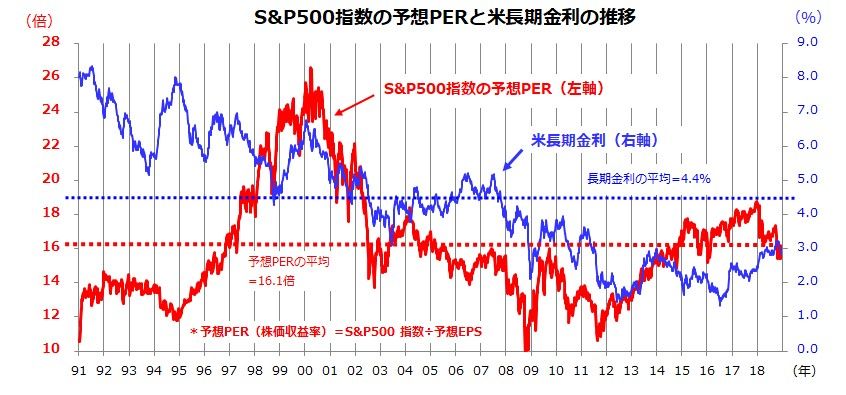

図表1は、S&P500指数の予想PER(S&P500指数÷12カ月先予想EPS[1株当たり当期純利益]/市場予想平均)と米長期金利の推移を示したものです。

政策金利のピークアウト観測で長期金利が2.9%に低下した一方、予想PERも15.5倍と、今年2018年1月の18.5倍から低下しました。S&P500指数の予想EPSは、9月時点の168.45ポイントから現在は170.52ポイントに増加し、12カ月累計実績に対しては16.5%の増益が見込まれています。1991年以降の予想PERの平均は16.1倍で、長期金利の平均は4.4%でした。貿易戦争、景気後退入り、業績の減益を巡る悲観が後退すれば、こうした割安感が見直される可能性はあります。

図表1:米国株式の予想PERと長期金利が同時に低下

出所:Bloombergのデータより楽天証券経済研究所作成(12月12日)

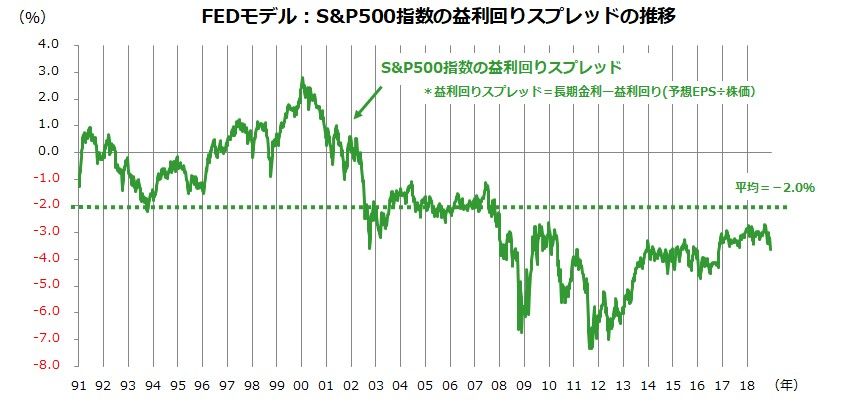

「FEDモデル」は米国株式の割安感を示唆

株式の割安・割高を評価するモノサシはその種類や時間軸により異なります。そこで、債券利回りと比較した株式の割安・割高を計るバリュエーション手法として知られる「FED(連邦準備制度)モデル」(通称)を下記します。

FEDモデルは、1997年当時のFRB(米連邦準備制度理事会)議長だったアラン・グリーンスパン氏が示した「益回りスプレッド分析」の通称です。予想PERの逆数(予想EPS÷株価)である「益利回り」と米長期金利との差(=益利回りスプレッド)を算出し、その高低で「債券金利を加味した予想PERの面で株式が割高なのか割安なのか」を評価します。益利回りスプレッド(長期金利-予想益利回り)は、数値が高いほど「株式が債券と比べて割高」と判断し、数値が低いほど「株式が債券と比べて割安」と判断します(図表2)。

現在の予想PER(15.5倍)から算出した益利回りは6.5%で、長期金利(現在は2.9%)との差は「-3.6%」です(12月12日)。1991年以降の益利回りスプレッドの算術平均(-2.0%)よりも1.6%低く、現在の米国株は「金利水準を加味した予想PER面で割高」とは言えません。

参考までに、2000年初のITバブル当時には、S&P500指数の予想PERは25.7倍に拡大し、長期金利も6.7%まで上昇しました。当時の益利回りスプレッドは+2.8%まで上昇(2000年1月)して「債券と比較して株式が極めて割高」となった結果、「ITバブル崩壊を契機とした弱気相場」に直面しました。

現在の予想PERは「景気後退と減益を視野に入れた悲観シナリオを映すPER」と言えるかもしれません。2019年に米国経済が景気後退入りしないなら、EPSの増益と予想PERの回復をテコにした「業績相場」に回帰していく可能性を冷静に見極めたいと考えています。

図表2:益利回りスプレッドで米国株のバリュエーションを分析

出所:Bloombergのデータより楽天証券経済研究所作成(12月12日)

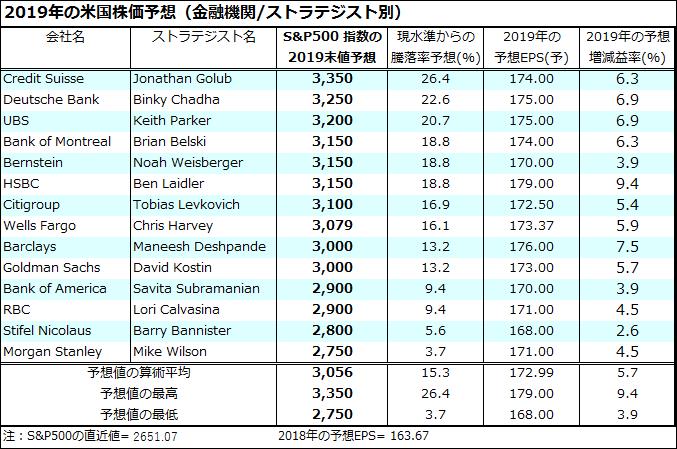

米国のストラテジストは株式に強気を維持?

それでは、米国株式の専門家(投資銀行などのストラテジスト)の多くは2019年相場をどう予想しているのでしょうか。

図表3は、各ストラテジストによる(1)S&P500指数の2019年末の予想値、(2)現水準からの回復余地(上値余地)、(3)その前提となっている業績見通し(S&P500指数ベースの2019年予想EPS)、(4)2019年の予想増減益率を示したものです[(1)の降順で表示/12月初時点)]。専門家予想を平均して言えることは、「ストラテジストの多くが2019年にS&P500指数が現水準より上昇すると見込んでいる」ことです。

S&P500指数は2019年に過去最高値(2018年9月20日の2,930.75)を上回り、3,000に達すると見込んでいます。その理由として、業績の増益維持と予想PERの回復が挙げられます。

EPSの増益は、収益拡大に加え、企業の自社株買い(発行済株数の減少)の寄与が予想されています。2018年に株式を売り込んだファンド筋が抱えるキャッシュ(現金)は増えており、新年の株式買い戻しの原資になるとの見方もあります。米国経済が景気後退に陥ることがなければ、企業業績の伸びがプラスを維持し、貿易戦争を巡る不安が和らぐことで市場心理が改善すれば、PERも回復するとの見方に基づいています。米国株が本格回復に転ずるなら、外国人投資家のリスクオン(選好)姿勢が復活し、日本株の戻りも下支えされると期待できます。

図表3:専門家による2019年の米国株価見通し

出所:Bloombergの集計データより楽天証券経済研究所作成(12月1日)

▼もっと読む!著者おすすめのバックナンバー

2018年12月7日:ヘッジファンドの憂鬱と逆イールドの危機

2018年11月30日:ナスダック相場は底入れ?日経平均の戻りに追い風となるか

2018年11月22日:4%利回りのJ-REIT。株安でも1年8カ月ぶり高値。際立つリスク分散効果

▼他の新着オススメ連載

今日のマーケット・キーワード:『街角景気』は現状、先行き判断DIともに改善

今日、あの日:「平成の米騒動」でコメ輸入決定、外圧と不作で市場開放【25年前の12月14日】

(香川 睦)

この記事に関連するニュース

-

プロもお手上げ!? 「私にはわからない」…金融市場で“世界金融危機レベル”の〈利下げ織り込み〉が進んだワケ【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月21日 9時15分

-

4年半ぶりの「利下げ局面入り」で米社債市場は堅調な展開が続こう【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 15時30分

-

焦点:FRB利下げは遅すぎたか、市場は米経済の軟着陸に期待

ロイター / 2024年9月19日 17時38分

-

大暴落が起きると「2番底」を伴うが…今回は「回避できる」といえる理由【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 8時15分

-

アングル:景気軟着陸維持なら利下げで米株支援へ、今後の指標で見極め

ロイター / 2024年8月27日 6時59分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください