なぜ金融商品の取引コストが下がっても個人投資家は儲からないのか?

トウシル / 2017年1月25日 0時0分

なぜ金融商品の取引コストが下がっても個人投資家は儲からないのか?

なぜ金融商品の取引コストが下がっても個人投資家は儲からないのか?

最近の投資信託の低コスト化は目を見張るものがあります。日経平均やMSCIワールドなどに連動する主要なインデックス投信の信託報酬は約0.2%まで下がり、10年前なら約1%前後はしていたものが、そこから約5分の1になりました。

なぜ信託報酬が安いほどいいかというと、年間の信託報酬が1%と0.2%では毎年0.8%ものコストの差があり、理論的には1%コストがかかるものより0.2%の投資信託で運用をした方がリターンが良くなるということです。

この「理論的には」正しいということを、評論家の方は口を酸っぱくして、メディアを通じて発信をします。これはダイエットをするには、野菜を多く摂り、お酒や糖質を控えましょうというアドバイスと同じで、何の付加価値もありません。

なぜならいくらコストを下げてもそれが個人投資家のリターンに直結していないケースが多いからです。

1年以内に積立投資をやめてしまう人が4割も!

個人投資家の方の投資行動に関して、驚きのデータがあります。

<衝撃の平均積立投資期間>

- 平均積立投資期間:22カ月

- 1年以内に積立投資をやめる人:全体の約4割

これは楽天証券が取ったデータですが、楽天証券の口座で投資信託を積立で買っている人の平均積立投資期間が22カ月であり、さらに積立投資を1年以内に解約する方が約4割だそうです。この数字には私自身も驚きました。

1年や22カ月の積立投資でそれほどリターンが出るわけはないので、多くの方が損切りをして、積立投資をやめてしまっていることが分かります。

個人投資家の方とはこのような非合理的な行動をしてしまうのであり、いくらコストを下げてもそのメリットを享受できていません。

投資を継続できない個人投資家

私は10年前の2007年に「会社勤めでお金持ちになる人の投資の考え方・投資のやり方」(クロスメディア・パブリッシング)という本を出し、約3万部売れました。その本では毎月5万円を日本株、海外株、新興国株、海外債券に分散して積立投資をすると、35年で約1億円になりますよと書き、出版時にはかなりの反響がありました。

そして10年が経ち、その本の通りに運用を続けていれば、リーマンショックの前からスタートしたにも関わらず、投資金額570万円が約800万円になっています。そこで「この本の通りに10年間積立投資をしたらリターンがちゃんと出ました。ありがとうございます」というお礼の手紙やメールが送られてくるのかと思いきや、未だ一通も来ません。

なぜ来ないのか?なぜ日本人はこうも薄情になったのかと思っていましたが、積立投資家の平均積立期間が22カ月というのを見て、その謎が解けました。

つまり、投資を継続できていないのです。

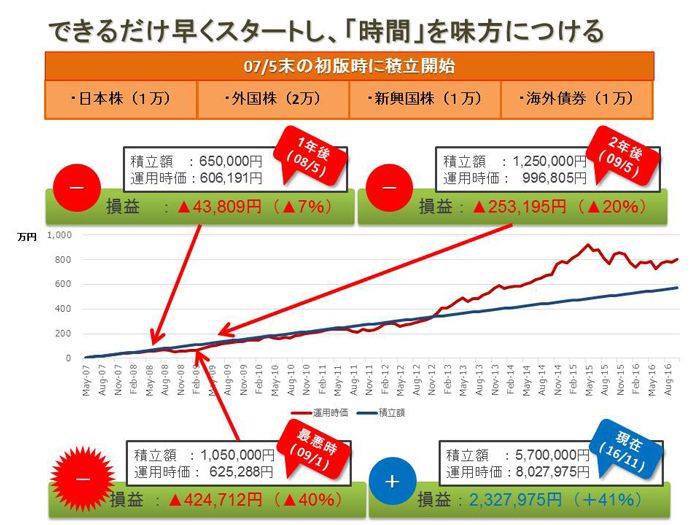

2007年から積立投資をした場合

(出所:講師作成)

たとえば、図の通り2007年5月から積立投資をして、2年間経ったところでやめたとすると、マイナス約20%(評価損約25万円)でやめてしまっているのです。

やめてしまうのは次の2つの理由が多いかと思います。

- 2年間積立を継続したけど、ずっとマイナスなのでやめた

- もっと早くリターンが出そうなものに変えた

これは、投資というのは507年継続をすることによって、その期待リターンに収斂をしていくという知識がないことが原因です。

投資を成功に導くために

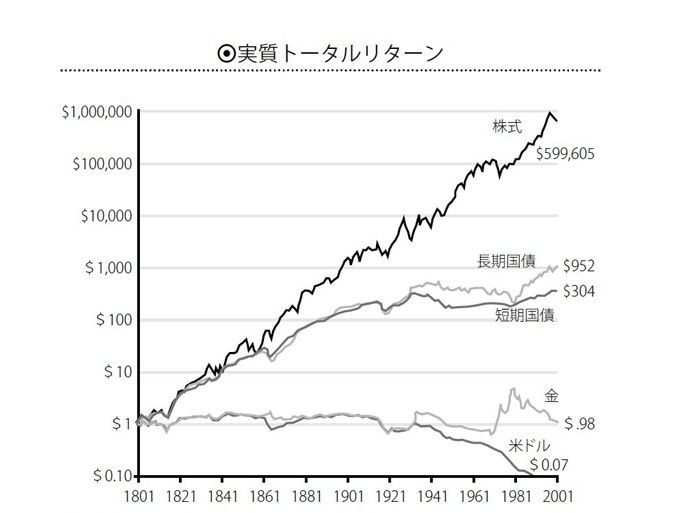

米国株式の過去200年のリターン

(出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP社)

上の図は米国株の過去200年のリターンを表しています。200年前の1ドルは現在約60万倍の価値になっており、平均で実質7%前後のリターンを出しています。ただ、短期的にはマーケットは投資家心理で動きますので、2年間積立投資をしてもマイナスのことはありますが、中長期的にはこの約7%というリターンに戻ってきます。その忍耐力がないといくらコストの安い金融商品を選んだとしても、投資でリターンをあげることはできません。

投資というのは突き詰めるとシンプルになり、成長している国や会社の株式、債券を長期的に保有しましょうということなのですが、経験や知識不足、感情からくる非合理的な行動が運用リターンを下げてしまうのです。

(中桐 啓貴)

外部リンク

この記事に関連するニュース

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

プレジデントオンライン / 2024年11月6日 15時15分

-

IFA法人ガイア、仲介する預かり資産が700億円に到達

PR TIMES / 2024年11月2日 17時40分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

-

老後資金のために「NISA」で投資を始めようとした矢先、「首相交代で日経先物が暴落」というニュースを見てしまいました。何かあるたびに暴落するなら、投資なんてしないほうが良いんじゃないでしょうか…?

ファイナンシャルフィールド / 2024年10月31日 5時10分

ランキング

-

1コンビニ大手3社の「肉まん」「高級豚まん」を実食。この冬に食べるべき“コスパ圧倒的”の肉まんは

日刊SPA! / 2024年11月24日 15時52分

-

2コロッケでも餃子でもハンバーグでもない…受刑者200人が答えた「刑務所ごはん」人気No.1メニューとは

プレジデントオンライン / 2024年11月24日 16時15分

-

3品川イオンスタイル「最強フードコート」の実態 太っ腹にも程がある?自由すぎる食のスポットだ

東洋経済オンライン / 2024年11月24日 12時0分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください