ドル全面高の裏に、欧州経済の大幅減速。ECBハト化なら円高加速も

トウシル / 2019年2月13日 15時37分

ドル全面高の裏に、欧州経済の大幅減速。ECBハト化なら円高加速も

先週のドル/円振り返り

今週月曜日2月11日は、日本では祝日でしたが、春節明けの中国株が上昇したことや米長期金利の上昇によって、ドル/円は昨年12月28日以来の110円台で取引を終えました。

連休明けには昨年末の110.47円を上抜いたことから111円を目指す動きとなっています。

成果を期待されていた米中首脳会談は、米中通商協議の交渉期限である3月1日までには予定していないとの報道から、先週のドル/円は109円台半ばまで売られました。しかし、今週に入って、米中首脳会談は3月中旬頃に開催予定で、3月1日までには電話会談との報道か伝わったことも、ドル/円を後押ししたようです。

欧州の景気後退が鮮明に

ドル高要因は他にもありました。

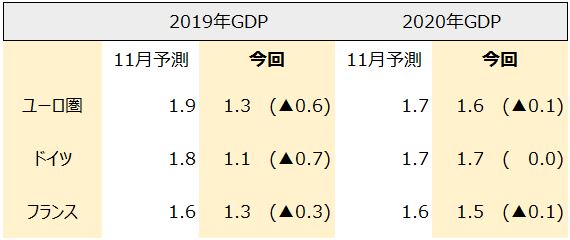

欧州の景気後退懸念と欧州長期金利低下を背景とした欧州通貨の下落からドル高に。この欧州の景気後退懸念を高めたきっかけは、EU(欧州連合)の執行機関である欧州委員会が2月7日発表した経済見通しでした(下表参照)。

ユーロ圏19カ国全体の2019年の実質経済成長率(GDP[国内総生産])は+1.3%と、前回昨年11月の予測(+1.9%)から大幅に下方修正されました。

この背景は、米中貿易摩擦による中国経済の減速が欧州にも影響が出始め、特にユーロ圏の主導国であるドイツの輸出が振るわず、ドイツの2019年GDPは前回予測の+1.8%から+1.1%と大幅に下方修正されたことです。それ以上に下方修正されたのがイタリアです。イタリアは財政赤字拡大への懸念も増えているため、2019年GDPは前回予測の+1.2%から+0.2%へと大幅に下方修正されました。

中国に続き、欧州の景気減速が鮮明になってきたという内容でした。

ただし、2019年3月の英国のEU離脱の影響は加味されていません。英国との貿易関係などは現状維持を想定して算出されているとのことです。

欧州委員会 ユーロ圏経済成長率見通し(2019年2月予測、%)

EUの景気減速感がドルを押し上げている

同じ7日に、英国の中央銀行であるBOE(イングランド銀行)が四半期のインフレ報告を発表しました。この報告によると、2019年の英国の実質GDPの予測は+1.2%と、前回予測の+1.7%から0.5%下方修正されました。2020年も+1.7%から+1.5%に下方修正されています。BOEは、EU離脱に伴う企業投資の萎縮や世界経済の減速を反映したと説明しています。

11日には、英国の統計局が10~12月期のGDPを発表しました。前期比で+0.2%と7~9月期の+0.6%から伸びが鈍化しています。自動車や鉄鋼製品の生産が大幅に落ち込んだほか建設も不振だったことが背景とのことです。昨年2018年通年のGDPも+1.4%と、2012年以来6年ぶりの低水準となっています。

これらユーロ圏や英国の経済成長力の見通しが下方修正されたことから、ユーロやポンドは売られました。ユーロ安やポンド安は反対取引であるドル高につながり、このことがドル/円を押し上げる要因となります。

一方で、ユーロ安やポンド安はユーロ円やポンド円も安くなりますが、反対取引の円からみると円高になります。従って、ユーロ円やポンド円が売られ、円高になる時には、ドル/円もつられて円高になる場合があります。しかし、今回の場合はドル全面高となったことからドル/円も円安に動いたため、このドル/円の円安を受けてユーロ円やポンド円の円高にブレーキがかかっている状況となっています。

ドル/円を緩慢にするハト派

ドルが全面高となり、ドル/円は110円台に上昇しましたが、1日や1週間の値幅を見るとドル/円は緩慢な動きとなっています。これは、米国の金融政策がハト派の方向に向かいつつある中でのドル高であるため、ドル/円の上値に伸びがない動きとなっているのかもしれません。

ドル/円がさらにドル高になるためには、ハト派を打ち消し、利上げ期待がかなり高まらないと一段高にならないかもしれません。

相対的に景気がよいドルが今は強くなっていますが、逆に米国景気も弱さが目立ち始め、米金融政策の利上げ停止や資産縮小の動きが明確になれば、ドル高の勢いは弱まってきます。そこへECB(欧州中央銀行)やBOEの金融政策もハト派の旗色が鮮明になれば、ユーロやポンドの売りはさらに強まることが予想されます。その時はユーロ/円やポンド/円の円高につられて、ドル/円も円高に行きやすくなることが予想されます。

ECBやBOEは現時点では金融姿勢はいまだ慎重姿勢です。さすがにタカ派ではなくなってきていますが、ハト派色はまだ強くは出していません。しかし、経済見通しが下方修正されている中、さらに弱い経済指標が続けば、FRB(米連邦準備制度理事会)のように金融姿勢がガラッと変わる可能性があるため注意が必要です。

2月13日には英国のCPI(消費者物価指数)が発表されます。弱めの数字となった場合、まだ強気のカーニーBOE総裁の金融姿勢を転換する可能性があります。

2月14日には日本とドイツの10~12月期のGDPが発表されます。日本はマイナス成長からプラス成長に転換との予測が大勢ですが、ドイツは前期比で2四半期連続のマイナスとの見方が出ています。連続マイナスとなれば、ユーロやユーロ/円は売られますが、プラス発表の場合は、ユーロやユーロ円の反発が予想されます。しかし、反発しても一時的ですぐに売り戻された場合、マーケットの欧州に対する見方はかなり悲観的だということになります。ドイツのGDPに注目です。

(ハッサク)

この記事に関連するニュース

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時)

共同通信 / 2024年9月21日 5時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください