独立系投資アドバイザー(IFA)が選ぶ個人型確定拠出年金iDeCo【イデコ】の商品選び

トウシル / 2017年2月1日 16時0分

独立系投資アドバイザー(IFA)が選ぶ個人型確定拠出年金iDeCo【イデコ】の商品選び

2017年1月より加入対象者が拡大され、注目されているiDeCo【イデコ】。公務員や専業主婦なども対象となり、基本的にすべての方(20歳以上60歳未満)が加入できるようになりました。

iDeCoの概要、メリットについては他のコラムでも紹介されておりますので本コラムでは省き、「iDeCoでどの商品を選べばいいのか!?」にスポットを当てて、私の考え方、選び方をご紹介します。

まず、どんな商品があるのか?「元本確保型商品」と「投資信託」があります。

iDeCoに加入すると、まず毎月拠出する金額を決め、次に運用する商品の配分を指定することになります。

楽天証券で取り扱っているiDeCoの商品は全部で28本です。その28本を大きく2種類に分けて考えてみます!下図をご覧ください。

「元本確保型商品」は取り扱い1本、みずほ銀行の『みずほDC定期預金』です。

「投資信託」は取り扱い27本、株式型(国内・先進国・新興国)10本、債券型(国内・先進国・新興国)6本、REIT型(国内・先進国)3本、バランス型4本、ターゲットイヤー型3本、コモディティ型(金)1本です。

楽天証券を含む、どの金融機関を見ても、ほとんどは投資信託のラインナップです。

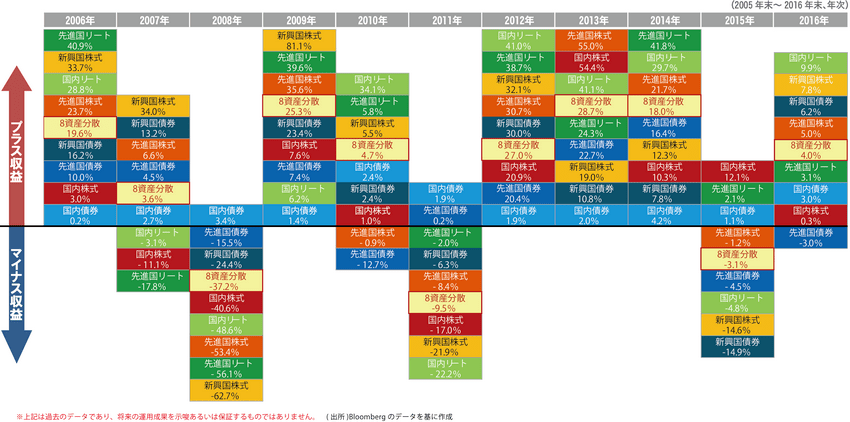

下図は各々の金融商品の年次のパフォーマンスになります。

青色系の債券が中心に多く集まり、赤黄色系の株式や緑系のリートは毎年大きな値動きがあるのが分かると思います。

※クリックで拡大

弊社では昨年全国で約80回の投資信託に関するセミナーを行いました。

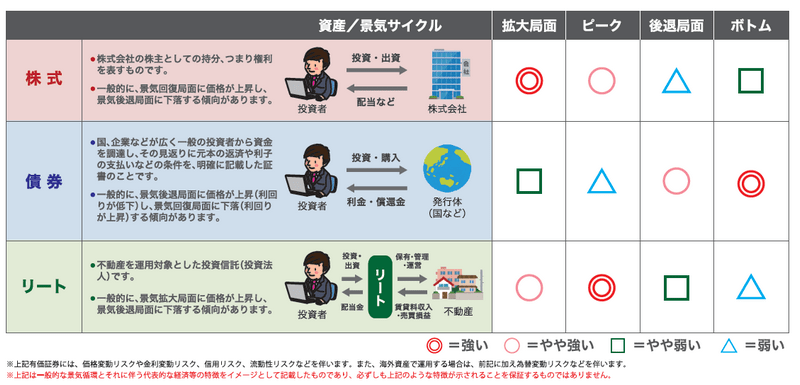

投資信託の基礎知識としてはじめに皆様にお伝えしているのが「株式」「債券」「リート」の特徴です。下図をご覧ください。

私が商品を選ぶ際に最も大切にしているのは「今、景気サイクルのどの位置か?」という視点です。

これから景気が拡大するのか後退するのか、現在景気サイクルのどの位置にいるのかを見極めていく必要があると考えています。

景気の拡大局面であれは株式、リートへの配分を多く、後退局面であれば債券を多めに組入れます。

もちろん、景気サイクルに合わせた、『定期的な運用配分の見直し』も必要です。

iDeCoは途中で運用の配分を変えることもできます。

毎月の「掛金」の配分変更と、これまで積立を行った「資産」のスイッチングです

スイッチングの場合、投資信託であれば商品によって信託財産留保額が発生することがありますので、注意が必要です。

(例えば『野村J-REITファンド(確定拠出年金向け)』は信託財産留保額が0.3%かかります)ですから、むやみにスイッチングを行うのは非効率的であることもご留意ください。

上記で定期的な運用配分の見直しが必要と説明しましたが、そもそもiDeCoは長期投資だということを忘れてはいけません。

投資信託であれば、日々基準価額が上下するので、価額が下がっていく局面では不安になってしまうこともあるかと思います。

「ここ半年くらいずっと基準価額が下がっているからほかの商品を…」と、考えてしまうかもしれません。しかし、それはあくまで短期的な見方です。

前回のコラムで紹介した「ドルコスト平均法」では、投資信託の積み立ての場合、価格の下落局面では、口数が多く購入でき、また価格の上昇局面では購入する口数を抑えることができるというものでした。そうすることによって取得コストが平均されるので、仮に一度下落した商品でも将来価格が戻ってくれば最終のリターンがプラスになるという考え方です。

iDeCoも積立投資として中長期的に運用を考える必要があります。

目安としては、5年くらいを目安に運用を見直すのがおすすめです。

(尾口 紘一)

この記事に関連するニュース

-

企業型確定拠出年金のことがよく分からないまま運用しています…利益を出すにはまず何から始めるべきですか?

Finasee / 2024年11月19日 11時0分

-

企業型確定拠出年金で投資信託を選びたいのですが、知らない商品名ばかりです。どうやって判断すべきですか?

Finasee / 2024年11月19日 11時0分

-

投資信託はいくらから始められるの? 投資金額を決めるポイント、注意点も解説

マイナビニュース / 2024年11月19日 10時0分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1コンビニ大手3社の「肉まん」「高級豚まん」を実食。この冬に食べるべき“コスパ圧倒的”の肉まんは

日刊SPA! / 2024年11月24日 15時52分

-

2コロッケでも餃子でもハンバーグでもない…受刑者200人が答えた「刑務所ごはん」人気No.1メニューとは

プレジデントオンライン / 2024年11月24日 16時15分

-

3品川イオンスタイル「最強フードコート」の実態 太っ腹にも程がある?自由すぎる食のスポットだ

東洋経済オンライン / 2024年11月24日 12時0分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください