最高益を更新する見込みのディープ・バリュー株8社を見直し

トウシル / 2019年3月7日 7時31分

最高益を更新する見込みのディープ・バリュー株8社を見直し

ディープ・バリュー株を見直し

日本株は長期投資で買い場と判断していますが、短期的には相場が荒れる(急落・急騰を繰り返す)可能性もあります。不透明な環境下で、少しずつ時間分散しながら株を買っていくと良いと考えています。

まずは、バリュー株(割安株)から買うべきと考えています。バリュー株とは、*PER(株価収益率)・PBR(株価純資産倍率)などの株価指標【注】で見て、割安な銘柄のことです。中でも、今日は、ディープ・バリュー株(株価指標で見た割安度が際立っている銘柄)に焦点を当てます。

*PER・PBR

株価の割安度を測るもっとも代表的な指標は、PER(株価収益率)です。株価が、1株当たり利益(今期予想)の何倍まで買われているか、示します。PERが高いと「株価は割高」、PERが低いと「株価は割安」と判断します。東証一部の平均PERは、3月6日時点で約14倍です。それより、PERが大幅に低い銘柄は、ディープ・バリュー株の候補となります。

PBR(株価純資産倍率)も、株価の割安度を測る指標です。株価が、1株当たり純資産の何倍まで買われているか、示します。PBRが高いと「株価は割高」、PBRが低いと「株価は割安」と判断します。東証一部の平均PBRは、3月6日時点で約1.2倍です。PBR(株価純資産倍率)が1倍を大きく割れている銘柄も、ディープ・バリュー株の候補となります。

ハゲタカがいれば狙われそうなディープ・バリュー株が増えた背景

今、日本の株式市場には、保有不動産に巨額の含み益があるにもかかわらず、株価が純資産価値と比べてきわめて割安な水準に留まっている銘柄がたくさんあります。2005年に大活躍したハゲタカファンド(買収ファンド)がいれば、まっさきに狙われそうな銘柄群です。

ところが2006年以降、***ハゲタカファンドは日本からほとんど撤退しました。ハゲタカ去り、割安な「含み資産株」に敵対的買収をしかける買い手はなくなりました。純資産価値と比較して割安とわかっていても、注目する投資家がいなくなりました。今日のレポートでは、そういう「含み資産株」に改めてスポットライトを当てます。

アベノミクスが始まった2013年以降、景気回復と異次元金融緩和の効果で、不動産需給が引き締まりました。今、都市部は、不動産ブームの様相を呈しています。

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2019年1月

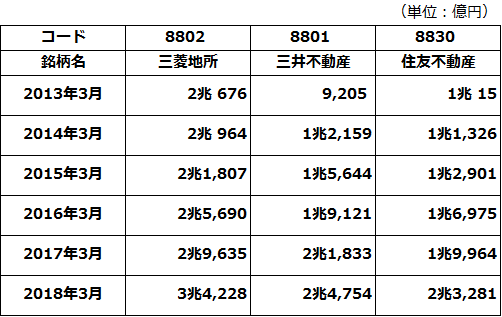

不動産市況の上昇によって、大手不動産株で、賃貸不動産の含み益が拡大しています。賃貸不動産の含み益上位3社を挙げたのが、下の表です。

賃貸不動産の含み益上位3社の含み益:2013年3月~2018年3月

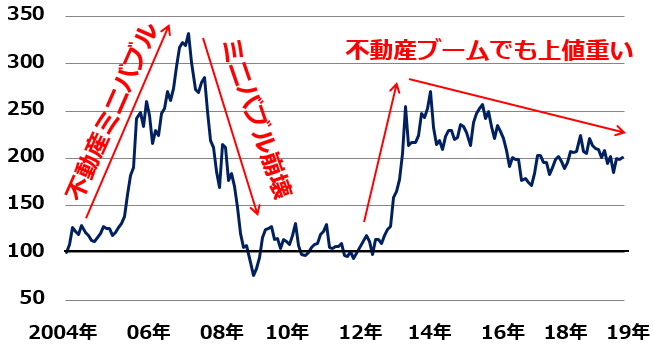

ところがブーム渦中の不動産株は、2013年に高値をつけてから下落が続いています。不動産ブームがいずれピークアウトすることが意識されているため、業績好調でも積極的な投資が入りにくくなっています。

不動産業は市況産業です。不動産市況の上昇下落に対応して、ブームと不況を繰り返してきました。過去を振り返ると、1973年・1990年・2007年に市況のピークがありました。1973年は列島改造論のブームの中で不動産市況が高騰しましたが、オイルショックが起こると崩落しました。1990年の不動産バブルは90年代に崩壊しました。2007年の不動産ミニバブルは08年のリーマンショックで崩壊しました。

以下の「東証不動産株価指数」の動きをご覧ください。ここに、2004年以降の不動産市況の推移が表れています。

東証不動産株価指数の動き:2004年1月~2019年3月(6日まで)

学習効果で、投資家は、ブームのときに不動産株を買わなくなったのです。ただし、私は、やや警戒過剰に陥っていると思っています。

2018年問題を無事クリアした都心オフィスビル、20年はどうか?

オフィスビルには、2017年まで、「2018年問題」と呼ばれて警戒されていた問題がありました。18年に都心でオフィス供給が大幅に増加するので、一時的に供給過剰となり、賃料が下がるという警戒でした。蓋を開けてみると、18年に新規竣工したオフィスは、増加する需要で難なく吸収されました。

オフィスの利用状況を見ると、各机にパソコンが常備され、通路が広くなるなど、1人当たりの占有面積が拡大する傾向があります。商業施設でも、通路や駐車スペースが広くなるなど、より大きなスペースを必要とする造りに変わってきています。景気回復に加え、1人当たり占有面積の拡大が、想定以上の需要増加につながっています。

ただし、気をつけなければならないこともあります。オフィス供給には「2020年問題」と呼ばれている懸念もあります。2019年のオフィス供給はさほど増えませんが、20年に再び供給が大幅に増えることです。その時、空室率が上昇する懸念があります。

実際どうなるか、その時になってみないとわかりません。20年の大量供給も、増大する需要で吸収されてしまえば、2021、2022年のオフィス供給は大幅に減少するので、オフィス市況は高止まりが続くことになります。

マンション・ブームにはピークアウトの兆しも

バブル時(1990年)に6,000万円まで上がった首都圏マンションの平均販売価格は、バブル崩壊後4,000万円くらいまで下がって安定しました。4,000万円は、世帯年収800万円の家庭にとって年収の5倍で、買いやすい価格と言われていました。

ところが、2013年からのブームで、販売価格は5,000万円を超え、6,000万円に達しています。バブル時の水準まで上昇したため、これから需要が縮小する懸念が出ています。

一方、都心オフィスビルの賃料は、上がってきたと言ってもまだ坪あたり2万円強です。不動産ミニバブルと言われた2007年の水準を超えていません。元祖バブルの1990年には、坪当たり10万円の物件もあったことを思えば、今の賃料が過熱しているとは言えません。

私は、オフィス市況に過熱感はないが、マンション市況は過熱しており、注意が必要と考えています。

解散価値といわれるPBR1倍を大きく割り込む銘柄が増えている

不動産セクターには、業績好調で、含み益が拡大しているにもかかわらず、株価が上がらないため、株価が、解散価値といわれるPBR1倍を割れる銘柄が多数あります。

賃貸不動産に大きな含み益があるのは、不動産会社ばかりではありません。電鉄・倉庫など、さまざまな業種に「含み資産株」があります。

なかでも、**実質PBRが0.75倍以下で、今期(2019年3月期)決算で、連結営業利益または経常利益で、最高益を更新する見込み(会社予想ベース)の8社を、以下にピックアップしました。

実質PBRが0.75倍以下で、今期(2019年3月期)に、営業利益または経常利益で最高益更新を予想している8社:実質PBRが低い順に配置

| コード | 銘柄名 | 含み益 (億円) |

実質 PBR |

|

|---|---|---|---|---|

| 1 | 9324 | 安田倉庫 | 182 | 0.35 |

| 2 | 9302 | 三井倉庫HD | 1,144 | 0.37 |

| 3 | 8818 | 京阪神ビル | 636 | 0.46 |

| 4 | 8804 | 東京建物 | 3,723 | 0.47 |

| 5 | 3201 | ニッケ | 531 | 0.64 |

| 6 | 8802 | 三菱地所 | 34,228 | 0.65 |

| 7 | 8801 | 三井不動産 | 24,754 | 0.67 |

| 8 | 8830 | 住友不動産 | 23,281 | 0.74 |

| 出所:各社、直近決算期の有価証券報告書または決算短信より、楽天証券経済研究所が作成。 直近決算は、2018年3月期。 実質PBRは、3月6日の時価総額を実質純資産で割って計算。 実質純資産は、各社の純資産に不動産含み益の7割を加えたもの |

||||

**実質PBRとは

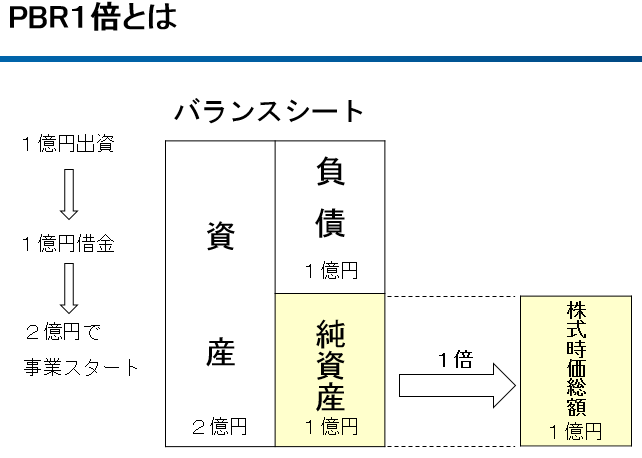

実質PBRを説明する前に、まず、PBR(株価純資産倍率)を説明します。PBRとは、株価が、純資産(自己資本)と比較して、どの程度、割安であるか測る指標です。

まず、PBRを説明する以下の図をご覧ください。1億円出資し、1億円借金し、合わせて2億円の資産を持って、ビジネスを始める企業を例にとって説明しています。その企業のバランスシートのイメージ図を示しています。

設立直後ですが、いきなり株式市場に上場できるとします。さて、株式時価総額はいくらになるでしょうか。普通に考えると、1億円になります。まだ何もしていない企業ですから、株式時価総額は、純資産価値と同額の1億円となると、考えられます。

この状態をPBR1倍といいます。株式時価総額÷純資産=1で計算します。次に、PBR3倍、PBR0.7倍の意味を説明します。

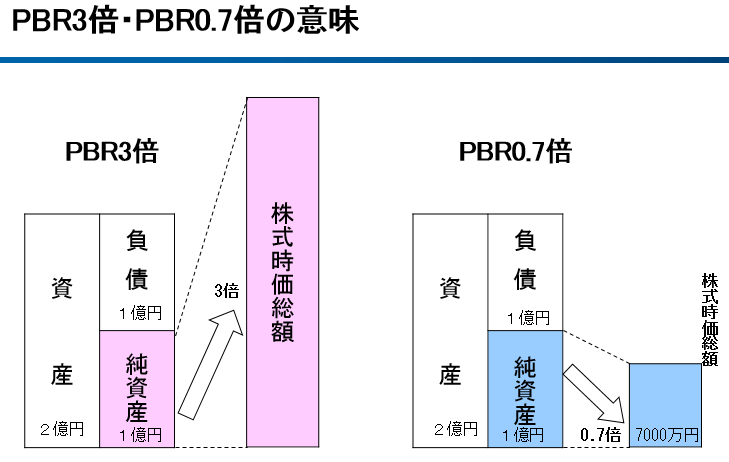

純資産1億円でも、将来、利益をどんどん稼ぐ期待が高ければ、株式時価総額は3億円になることもあります。この状態が、PBR3倍です。一方、将来、赤字が続くと考えられる株は、株式時価総額は1億円を割り込み、7,000万円となることも、あり得ます。その状態が、PBR0.7倍です。

さて、次に、実質PBRを説明します。純資産に、保有する含み益の70%を加えたものを、実質純資産と呼びます。含み益の70%を加えた実質純資産を、純資産とみなして計算したPBRが、実質PBRです。

三菱地所を例にとって説明しましょう。三菱地所には、2018年3月末時点で、3兆4,228億円の含み益が存在します。もし、賃貸不動産をすべて売却すると、3兆4,228億円の売却益が得られますが、売却益には税金がかかります。税率を30%と仮定すると、税引き後で、含み益の70%に当たる2兆3,960億円が残り、自己資本に加えられます。実質PBRは、自己資本に含み益の70を加えて計算したPBRです。

***なぜ、2006年以降、ハゲタカファンドは日本から撤退したか

2005年ごろ、割安な含み資産株をハゲタカファンド(買収ファンド)が買い占めて大暴れしたことがあります。巨額の含み益を有するにもかかわらず利益水準が低く、PBRが実質1倍を大きく割れ、株価が安くなっている企業がターゲットとなりました。一定量の株を買い集めた上で、企業に「含み益のある資産を売却して配当金を大幅に増やすこと」などを強く要求しました。

ただし、短期的な利益を狙って株主権を濫用するハゲタカファンドには社会的批判が集まりました。敵対的買収への嫌悪感が広がり、2006~2007年には上場企業に買収防衛策の導入ブームが起こりました。そこで、ハゲタカファンドは去り、敵対的買収ブームは鎮静化しました。

今、株主権をたてに企業に株主還元を強要するハゲタカファンドは少なくなりました。企業と対話しながら、企業価値を高めていくことを目指すファンドが増えています。ハゲタカファンドが去ったことを受けて、買収防衛策を解除する企業が増えました。

こうして企業と株主の対話は改善されました。一方、含み資産を持つだけの割安株には、長期投資家も短期投資家も、見向きもしなくなりました。巨額の含み資産を保有しながら、株価が割安な銘柄は、割安なまま放置されるようになりました。

▼他の新着オススメ連載

今日、あの日:ドッジ・ライン発表【70年前の3月7日】

(窪田 真之)

この記事に関連するニュース

-

凄腕アナリスト ザ・覆面 「住友電気工業」は一本釣り候補 PBR1倍割れなど株価指標に割安感大 電力設備投資拡大の恩恵を享受へ

zakzak by夕刊フジ / 2024年9月11日 15時30分

-

利回り5.2%!高配当だが高リスク「日本製鉄」の投資判断、USスチール買収どうなる?(窪田真之)

トウシル / 2024年9月9日 7時0分

-

株主優待に心を奪われてはいけない…配当金年240万の"億り人"個人投資家「直近10年でベストな日本株10選」

プレジデントオンライン / 2024年9月6日 10時15分

-

相場暴落後の反転タイミングはわかる?「相場大底」の目安を知るための5つの指標

MONEYPLUS / 2024年9月4日 7時30分

-

85歳投資家「投資歴50年を生き残ってきた極意」 「老後のための2000万円」は将来的に足りなくなる

東洋経済オンライン / 2024年9月4日 7時0分

ランキング

-

1PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

2「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

3キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5日経平均は9月下旬以降再び下落する懸念がある それでも中期での日本株の魅力は変わらない

東洋経済オンライン / 2024年9月21日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください