リスクオフでも円高が進まない本当の理由

トウシル / 2019年3月14日 16時44分

リスクオフでも円高が進まない本当の理由

世界のバブル(過剰流動性)を日本の緩和マネーと運用難が支えている

海外の報道を見ると、世界のバブル(過剰流動性)相場を日銀が支えているという指摘が多い。株が適温(ゴルディロックス)相場となっているのも、ドル/円相場が円高にならないのも、日銀の緩和とその出張所のような存在である日本の金融機関の海外投資のおかげというわけだ。

米国が利上げを行い、量的縮小を実施したことが去年秋の株の下落の一端であった。

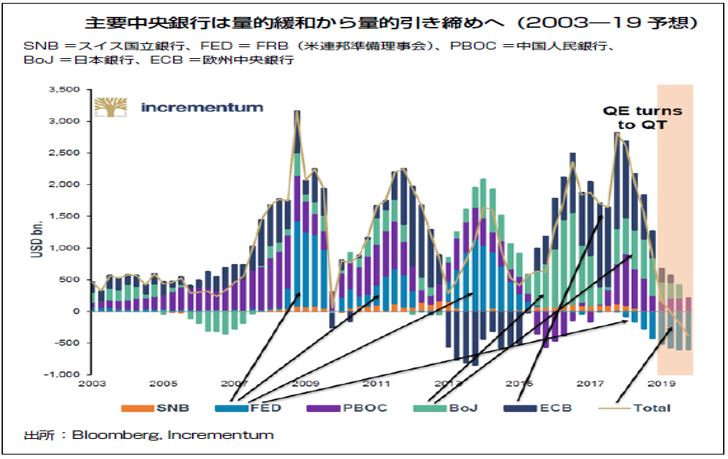

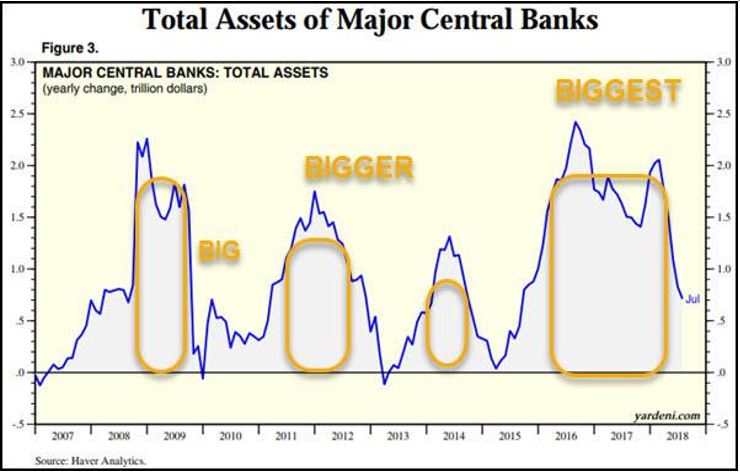

主要中央銀行は量的緩和から量的引き締めへ

主要中央銀行の総資産の推移

しかし、実はもう一つ大きな理由がある。日銀がステルスで国債の買い入れを縮小したことである。日銀が国債の買い入れをステルス的に減らしたところ、流動性の収縮で昨年末に株が大きく下落した。これに慌てた日銀は2019年の1月に入ってまた買い入れを増やしている。日銀の政策目標は【「物価の安定」を図ることと、「金融システムの安定」に貢献すること】だが、先進国のデフレ傾向が続く中で、FRB(米連邦準備制度理事会)も日銀も株価の下落防止が主たる仕事となっているようだ。その結果、実体経済が振るわない一方で、資産価格だけは青天井相場となっている。

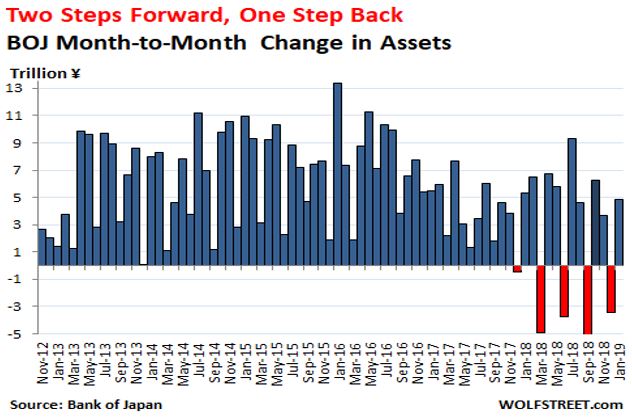

日銀の貸借対照表の総資産557兆円

日銀のバランスシートは下の図のように日本のGDPを上回る水準まで膨張している

日銀の貸借対照表の月ごとの変化

海外の相場を支えているのは日銀だけではない。日本の市中銀行も同様である。ご承知の通り、金融機関は長短金利差が利益の源泉であるが、その金利は日本の場合、どちらもゼロ、すなわち、ビジネスモデルが崩壊しているのである。そこでより高い金利を求めて、ローン担保証券やジャンク債等、海外投資を積極化している。運用難の日本の金融機関の資金が米国に向かっており、それがドル高と米株高を支えているという構図である。今年に入り、日本の金融機関がCLO(Collateralized Loan Obligation ローン担保証券)への投資を拡大しているとして、金融庁が検査に入ったことが明らかになった。

米ローン市場の過熱に警戒感が広がる中、金融庁が今年1月、三菱UFJフィナンシャル・グループ(MUFG)など3メガバンクや農林中央金庫など大手7銀行グループに対し、CLO投資に関する一斉調査を実施していたことが2月28日に明らかになった。今回の調査の対象金融機関はMUFG、三井住友フィナンシャルグループ、みずほフィナンシャルグループ、りそなホールディングス、三井住友トラスト・ホールディングス、農林中金、ゆうちょ銀行。うち、事前調査でCLO投資残高の大きかった農林中金、ゆうちょ銀行、MUFGに対してはより重点的な調査を実施したという。(中略)米国では、CLOの裏付け資産となるレバレッジドローン(高リスクローン)の市場が過熱。利回りの高さが投資家の人気を集め、2018年の発行額は過去最大となった。18年末にかけて、イエレン前連邦準備制度理事会議長、エリザベス・ウォーレン上院議員らが次々と同市場のリスクを指摘。こうした事態を受け、金融庁はCLOに特化した調査に踏み切ったという。同庁関係者の1人は、最近、米国のレバレッジド・ローン貸付先企業で、自己資本に対する借入金などの割合を示す「レバレッジ比率」が上昇し、質が劣化してきていることに懸念を感じていると話す。こうした問題意識はすでに調査先に伝えており、金融庁は各グループのCLO保有について2、3カ月後に再度一斉に点検する方針だ。CLO保有に急拡大の動きなどがあれば個別の調査も検討する。(2019年2月28日ブルームバーグ『金融庁が3メガ銀や農林中金など一斉調査、CLO投資で』)

社債市場の地雷といわれるCLO

このCLOは、金融機関が事業会社等に対して行なった融資の貸付債権(ローン)を証券化したもので、ローンの元利金を担保にして発行される債券である。このローンはBBB格以下の企業を対象としているため信用リスクは高いが、その分金利が高めで、格付けはハイイールド債に近い。しかし、担保があり、財務状況が一定の基準より悪化した場合に、債務の返済を求めることができる財務制限条項が付いており、レバレッジド・ローンと呼ばれている。

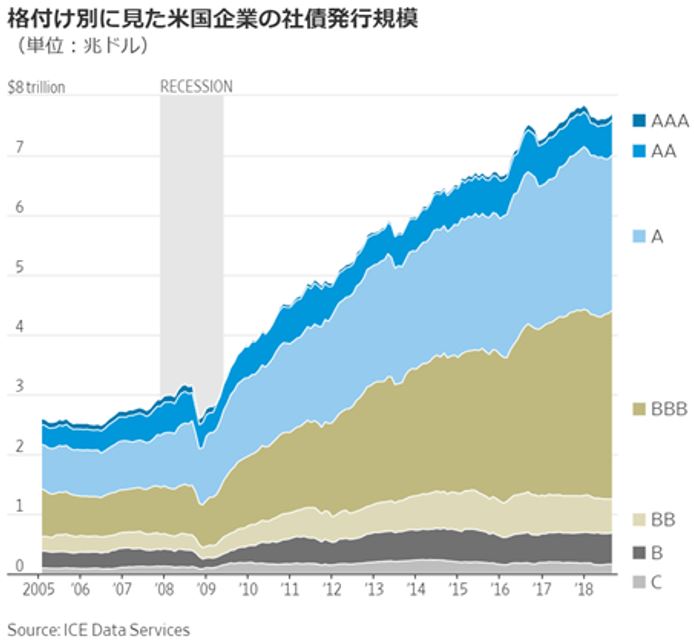

古い記事だが、昨年9月21日の「ウォール・ストリート・ジャーナル」に興味深い表が掲載されていたので紹介したい。格付け別に米国企業の社債発行規模を見るとBBB格以下が急激に増えていることがわかる。

格付け別に見た米国企業の社債発行規模

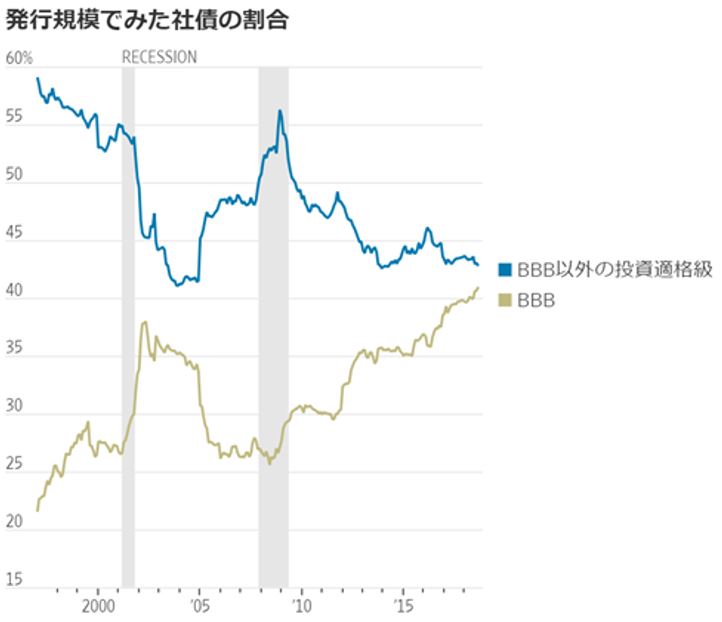

発行規模でもBBB格以下が伸びている。

発行規模で見た社債の割合

企業のCFO(最高財務責任者)たちは自社の社債がジャンク債に格付けされない範囲でできるかぎり大量の資金借り入れを行っている。ジャンク債への格下げは借り入れコストの急激な拡大につながるからである。格付け区分の境界線に注目が集まるのは、その水準次第で借り入れに伴うリスクが通常よりさらに高まる恐れがあるためだ。BBB格付け債の積み上がりは次に景気後退入りした際に、通常よりも多くの債券がジャンク債に格下げされる可能性がある。(2018年9月21日ウォール・ストリート・ジャーナル『ジャンク債ぎりぎりの米社債、空前の規模に』)

このCLOについては、米ダラス連銀のカプラン総裁が3月5日に発表した小論文で次のようにコメントしている。

「米非金融セクターの企業債務の対GDP(国内総生産)比率は、前回のピークだった2008年末を上回っている」と指摘。景気が下降すれば、こうした融資を巡る問題は「金融状況の悪化に拍車を掛け」得るし、「米経済成長の鈍化を一段と深刻にする可能性もある」と説明した。企業の債務増加に警告を発したのはカプラン総裁が最初ではない。FRBのパウエル議長は2月27日の議会証言で、借り手が既に高債務者であるレバレッジド・ローン(高リスクローン)市場の信用リスクが景気下降時に、システム全体に及び得るリスクではないものの、マクロ経済的なリスクを引き起こしかねないと指摘した。(中略)

市中銀行から高債務企業への融資が増加しており、ローンはしばしば、リスク分散のためローンを束ねた証券化商品であるCLOを通じて銀行以外の投資家に販売されていると説明した。いわゆるシンジケーテッド・レバレッジド・ローン残高は2018年末には1兆2,000億ドル(約134兆円)に達した。2008年時点では6,000億ドルだった。

カプラン総裁は「CLOは現在、こうしたシンジケーテッド・レバレッジド・ローンの最大の受け入れ先であるため、CLO組成が混乱すればレバレッジド・ローンが銀行のバランスシート上に残る可能性は高まり得る。そうなれば、今度はストレスがかかる時期に銀行の与信能力が制限されかねない」と説明した。(2019年3月5日ブルームバーグ「ダラス連銀総裁:企業債務は米経済のリスクになり得る-景気下降なら」)

景気の悪化によって財務基盤の弱い企業のローンが焦げ付く等が起これば、ローンを担保にしたCLOも売りが重なり、信用収縮が加速するリスクが高まる。サブプライムはプライム層ではない個人を対象にした住宅ローンだったが、今回のレバレッジド・ローンは財務基盤の弱い企業を対象とした融資である。

「日本の金融機関は欧米のCLO市場で主要な投資家の一角を占めている。スタンダード・アンド・プアーズのマネジングディレクター、スティーブン・アンダーバーグ氏は、昨年米国で発行された最上位(AAA)格付けのCLOの半分から3分の2を日本の金融機関が購入したとみる。」(2019年3月8日ブルームバーグ『金融庁はCLO新規性を来週にも公表、「深度ある分析」求める』)

米国の株価が9年余りにわたって青天井的な上昇となり割高感が高まる中、信用力の低い個人に対する住宅ローンを証券化したサブプライムとCLOの類似点、なんとも薄気味悪さを感じさせはしないだろうか。次に来る相場のクラッシュのトリガーは社債市場となりそうだ。

リスクオフ的な材料が出ても円高にならないのはなぜか?

最近は、「リスクオフ的な材料が出ても円高にならないのはなぜですか?」という質問が多い。それは、上に述べたように、運用難の日本の金融機関の資金が米国に向かっており、それがドル高と米株高を支えている構図となっているからだ。

ブローカーの話では、理屈がわからない相場が続く中で外為市場の参加者は減少しており、特に値動きがなくつまらないドル/円相場は閑古鳥が鳴いているという。しかし、ドル/円の週足は動きが縮小してきてエネルギーをためており、相場的には相当煮詰まってきている状況にある。

ドル/円(日足) 100日と200日の移動平均線

ドル/円(週足)と三角もちあい

今後、日米通商協議がスタートするが、これは円買い材料となるだろう。さっそくトランプ米大統領から日本に対して牽制球が投げ込まれた。

トランプ大統領は6日、ホワイトハウスでの会合で「日本との貿易赤字は大きすぎる」と話し、対日赤字の規模に不満を表明した。また「(先日)安倍晋三首相は日本が少なくとも7つの大きな工場を米国に移すと話した」と述べた上で、「もっとやるべきだ」として日本に一層の投資拡大を求めた。トランプ氏が発言したのは雇用拡大策に関する会合。「(米国に)多くの企業が進出している」と指摘し、安倍氏からも日本企業の投資計画について説明を受けたと示唆したが、具体的な内容には触れなかった。トランプ氏は巨額の対日赤字が「長い間、続いてきた」とも強調。米政権は今後、日本などと開始する新たな貿易協議で、赤字削減に向けた厳しい姿勢を示すとみられる。(2019年3月7日産経新聞『対日貿易赤字「大きすぎる」トランプ氏、投資拡大求める』)

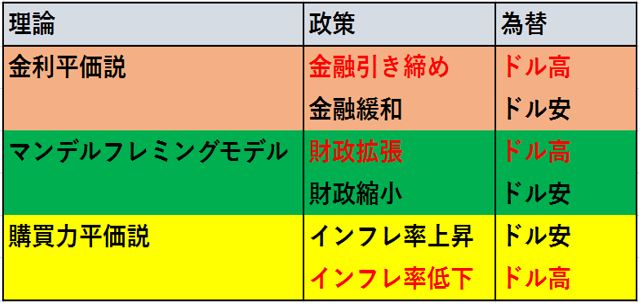

昨年、米国は金利を引き上げ(金融引き締め)、減税など財政も拡張してきた。これは、ドル高要因だった。しかし、現状、米国は利上げを棚上げし、メキシコ国境の壁の問題でもめているように、財政刺激をする予算もない。マクロ経済学でみると、相場は2019年にドル安に転換しないとおかしいということになるだろう。それでも年前半はまちまちの動きが続きそうだが、年後半はドル安に転じると思われる。

米国の経済政策とドル相場

ドルインデックス先物(週足)

「昨年米国で発行された最上位(AAA)格付けのCLOの半分から3分の2を日本の金融機関が購入した」と報道されているが、これは危ない兆候だ。一昨年から昨年の初頭のビットコイン相場の狂騒や古くはロックフェラーセンターのピーク買いでも明らかなように、相場の世界の常識では、general consensus(多くの人が賛成する一般的合意)で動く日本人が買いに来たら、それは相場上昇の最終局面と言われている。

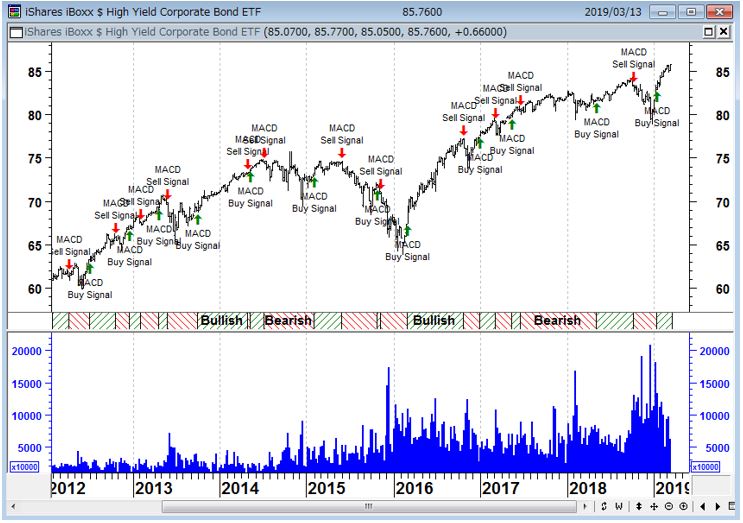

HYGジャンク債ETF(週足) ジャンク債市場は運用難の資金で再びバブルしている

米国が利上げ停止と資産縮小停止、中国は財政出動と金融緩和、日本も欧州も出口どころか緩和姿勢に転換している。経済理論ではMMT(現代金融理論)なるものが脚光を浴びるなど、市場は無理が通れば道理が引っ込むとばかり楽観姿勢となっている。しかし、このバブル相場の底流には過去10年の債務サイクルの負荷がたまっている。

(石原 順)

この記事に関連するニュース

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時56分)

共同通信 / 2024年9月21日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください