毎月3万円ではじめよう。新生活を迎えた人への投資こころえ

トウシル / 2019年4月24日 15時9分

毎月3万円ではじめよう。新生活を迎えた人への投資こころえ

新社会人になったことをきっかけに、将来に向けての資産形成を考えている方も多いのではないでしょうか? 資産形成する上では一般的には「積み立てがよい」と言われ、筆者もそう思いますが、実際に積み立ててみると「こんなはずでは…」と思う時が、多くの人に訪れるのではないかと思っています。なぜそう思うのか、投資をする上であらかじめ持っていたほうがよい“こころえ”についてみていきましょう。

目指せ!65歳時に5,000万円

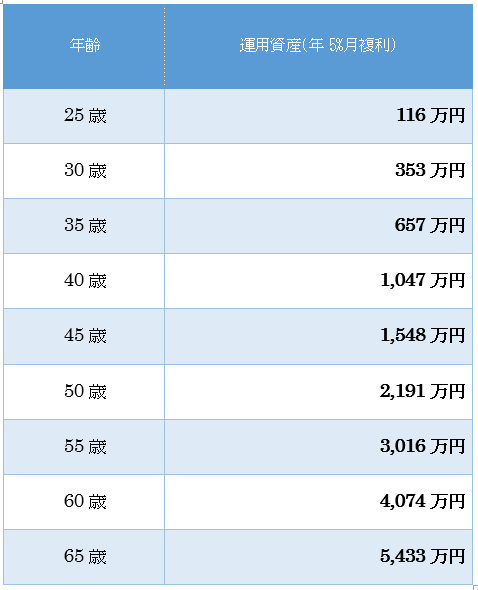

その前に、目標として「65歳時に5,000万円」の資産形成を目指すことをお勧めします。生命保険文化センターの平成30年度「生命保険に関する全国実態調査」(※1)によると、夫婦の公的年金以外に必要な老後生活資金は、65歳以降で月額15.9万円となっています。5,000万円あれば、年5%の運用で月20万程度の資産がつくれることなり、この額をクリアしてきます。

では、大学を卒業した22歳からいくら積み立てていけば5,000万円に到達するのでしょうか? 計算上、月3万円の積み立てで、年率5%の運用で複利計算すると到達します。結婚して夫婦それぞれが3万円ずつ積み立てたとしたら、1億円にもなります。

積み立ての対象としては、新社会人であれば、株式を味方につけるとよいでしょう。東証一部上場銘柄の株式益回りはおおむね6~7%を中心に推移していますので、年率5%という数字は十分に目指せる数字だと考えています。

(※1)生命保険文化センターの平成30年度「生命保険に関する全国実態調査」P85

<22歳から月3万円積み立て、年率5%で月複利計算した場合のシミュレーション>

ただし、積み立ての継続はそう簡単ではない!?

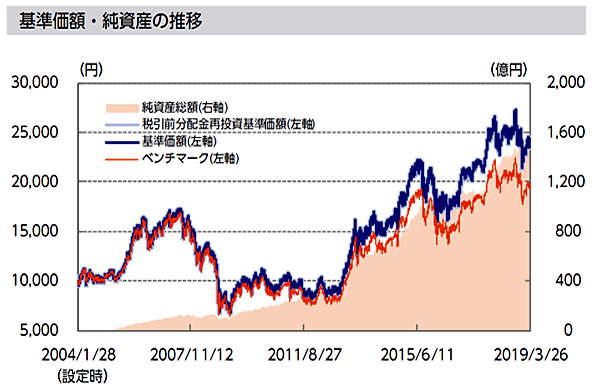

例えば、ニッセイ日経225インデックスファンド(ニッセイアセットマネジメント)に毎月末、一定額を積み立てた場合で検証してみましょう。

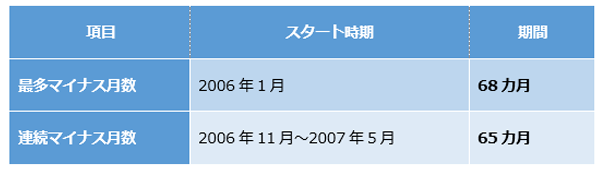

当初の10間をみてみると、2006年1月に始めた人は、10年間(120カ月)のうち68カ月がマイナス、2006年11月から2007年5月に始めた人は、65カ月間連続でマイナスという状態となっています。2004年1月に始めた人は、当初2年ほどはおおむねプラスですが、その後、54カ月間連続でマイナスという状態になっています。

ニッセイ日経225インデックスファンドに積み立てた際の

積み立て当初10年における状況

ここで想像してみてください。あなたは、5年以上もマイナスが続く状態に耐えられるでしょうか? おそらく、多くの人は「積み立ててもマイナスでは・・・」「やらなければよかった」と後悔し、中にはやめてしまう人も出てくるでしょう。もし誰かから勧められて始めていたとすれば、怒りになっているかもしれません。ここに積み立てを継続できない罠があります。

マイナスが続く状態が来ても耐える覚悟を持つこと、一番難しいのは継続であることを十分に理解した上で積み立てをすることをお勧めします。厳しい言い方ですが、そうでなければ預金にしておいたほうがよいでしょう。多くの本には「長期積み立てがよい」と書かれていますが、実際には継続することが難しいのです。

ちなみに2006年1月~2007年5月に積み立てを始めた方が、その後もずっと継続していたとすると、2019年3月時点でのリターンは、投資金額に対して+77%~+80%となっています。あなたはここまで耐えられますか?

積み立てをする上での敵は、自らの“こころ”

積み立てにおける一番の敵は、自らの“こころ”です。継続するにはやめにくい仕組みを作ることです。

1.つみたてNISA やiDeCoを活用する

2.給料が入る銀行口座からの引落しにする

3.見ないようにする

「つみたてNISA(ニーサ:少額投資非課税制度)」は20年間、非課税のメリットがあるので、「マイナスでやめてしまったら意味がない」という思いから、継続できるかもしれません。iDeCo(イデコ:個人型確定拠出年金)は原則60歳まで引き出すことができないので、継続できる可能性は高いでしょう。給料が入る銀行口座であれば、残高不足で積み立てが止まってしまうことを防ぐことができ、かつ、勝手に引き落とされているので、普段は気にならないでしょう。

そして、あまり株価残高を見ないことです。見るとどうしても一喜一憂して、マイナスになっているとやめたくなってしまいます。若いうちに失敗を経験しておくことも一理ありますが、投資に積極的でなければ、放っておくぐらいのほうがよいかもしれません。

積み立てを継続できない一番の問題は、あなたの“こころ”にあります。そのことを十分に認識し、自らの将来のために、一喜一憂せずに資産形成をしていきましょう。

(白石 定之)

外部リンク

この記事に関連するニュース

-

〈万人向けの商品〉〈金融機関への相談〉は要注意…投資初心者が「不本意な投資」をしないために頭に入れておきたい“鉄の掟”【CFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時15分

-

29歳・年収400万円女性「損したらどうしよう」ひふみプラス・TOPIX・オルカン・S&P500と約6年間続けたNISAの資産は今

オールアバウト / 2024年7月6日 6時10分

-

38歳・年収520万円男性「ゆっくりですが資産が増えている」NISAで月1万円を3年積み立てたら?

オールアバウト / 2024年7月3日 20時5分

-

セゾンポケットで含み益が200万円突破! 470万円の評価額で+200万円は他よりも運用実績が良い?(菊地崇仁)

ポイ探ニュース / 2024年6月27日 7時5分

-

「積立投資を『ないもの』として先取り貯蓄に」31歳・年収400万円自営業女性の物価高対策

オールアバウト / 2024年6月23日 12時20分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください