ボラティリティこそ収益の源泉!これからどうなる!?ドル/円相場

トウシル / 2019年5月23日 17時0分

ボラティリティこそ収益の源泉!これからどうなる!?ドル/円相場

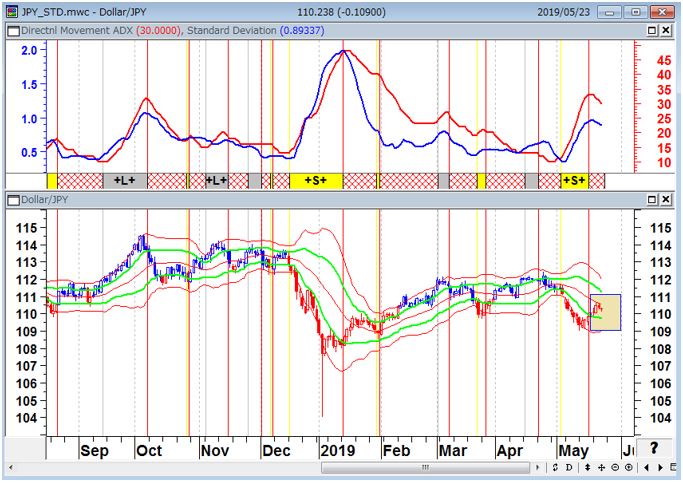

ドル/円相場の価格変動の予測モデル

直近のドル/円相場は、筆者の順張り手法である標準偏差ボラティリティトレードモデルで見ると、5月20日に売りトレンド相場が終わった。ただし、ドル/円は『売りトレンド』が消滅しただけで、『買いトレンド』が発生しているわけではない。しかも、相場は1カ月の市場参加者のコストである21日移動平均線に上値を抑えられている。したがって、標準偏差とADX(平均方向性指数)がピークアウトしていく過程では、基本的に相場は上げ下げが交錯する方向感のない往来相場となりやすい。

ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

中段:ADX(14)=黄・標準偏差ボラティリティ(26)=青

下段:赤の期間=買いトレンド・黄の期間=売りトレンド

出所:楽天FX・石原順インディケーター

相場には方向性を持っている「トレンド相場」と無秩序に動いている「調整相場(ランダム相場)」がある。現在の相場が「トレンド相場」なのか、あるいは「ランダム相場」なのかを見定めるのに筆者が使っているのが「標準偏差(Standard Deviation)」である。さらにその「標準偏差(Standard Deviation)」の弱点(ジリ高・ジリ安相場では反応が鈍い)を補完するために、併せて確認しているのがW・ワイルダーのオリジナルADX(修正平均ADX)である。

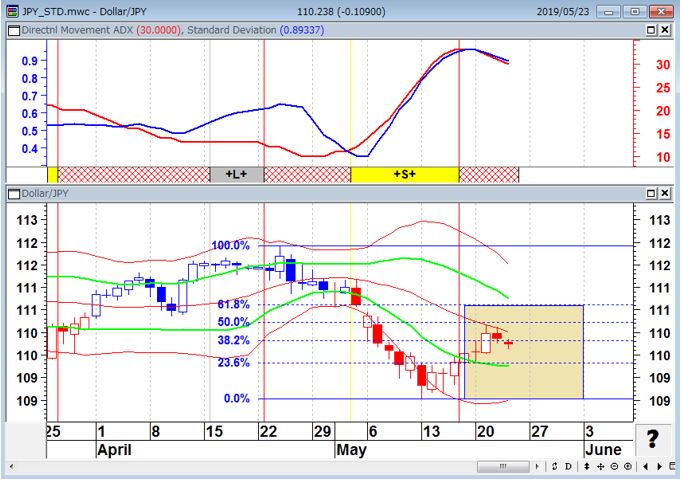

ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

下段:ボリンジャーバンド(21)±1シグマ(緑)

出所:石原順

どの時間軸のチャートで、どの銘柄をトレードするのかによって違いはあるが、年間の相場の6~7割が「ランダム相場」で、大きなトレンドが発生することはそれほど多くはない。しかし、トレンドが出ると大きな値幅が取れるため、トレードで収益を上げようと思えば、このトレンドに乗っていることがとても重要となる。

以下に、標準偏差ボラティリティを使ってどのようにトレードするのかの手順を説明する。

- チャートを作成する

チャートにパラメータ21のボリンジャーバンドを表示させる

(株は±0.6シグマ、通貨は±1シグマ)

チャートにパラメータ26の標準偏差とパラメータ14のADXを表示させる - トレンド発生ポイントの確認

トレンドの発生(もちあい離れの判定方法)

標準偏差とADXが一緒に上昇し始めたとき - 新たにエントリーするときのポイント

トレンドの発生を確認した後、エントリー(新規注文)は相場がボリンジャーバン±1シグマ(株は±0.6シグマ)の外に飛び出したとき - 損失を限定しつつ利益を伸ばす手仕舞いのポイント

手仕舞い(エグジット)は相場がボリンジャーバンド±1シグマ(株は±0.6シグマ)の内側に入ったとき

日経平均株価(日足)順張りの標準偏差ボラティリティトレードモデル

下段:ボリンジャーバンド(21)±0.6シグマ(緑)

出所:石原順

ADX(14)と標準偏差ボラティリティ(26)を使ったトレード手法では、ADXと標準偏差ボラティリティが同時に上昇している期間をトレンド相場と認識する。上昇し始めたということは相場に「勢い」が出てきたことを示唆している。特にADX(14)と標準偏差ボラティリティ(26)の2つの指標が一緒に上昇するときは、相場に「強い勢い」があるという認識になる。

ADX(14)と標準偏差ボラティリティ(26)のどちらか一方だけが上昇する局面もあるが、その場合の相場の「勢い」は限定的となる可能性が高い。

この2つの指標はマーケットのボラティリティが高まっていることを示す指標であり、上昇相場でも下落相場でもトレンド相場の局面は2つの指標が上昇する。

ボラティリティこそ収益の源泉

筆者は過去30年超の相場人生のほとんどを、「価格変動(ボラティリティ)の予測モデル」を作り、それを改良することに費やしてきた。相場を事業と考え、これから相場を真剣に勉強したい人(相場の本質を理解したい人)は、「標準偏差ボラティリティ」の研究に取り組むと良いと思われる。標準偏差ボラティリティの計算は、相場の終値のデータがあれば、表計算ソフト「エクセル」のSTDEVPという関数で簡単に計算できる。

相場のもちあい期とトレンド期の区別をするには、「標準偏差ボラティリティ」が最強の相場兵器だろう。もちあい期とトレンド期が区別できなければ、順張りも逆張りも収益が上がる確率は低くなる。

標準偏差ボラティリティ:相場のトレンド期間ともちあい期間の判別

下段:トレンド相場とレンジ相場

出所:石原順

ここからのドル/円相場をどう見るか?

ここからのドル/円相場をどう見るかだが、ADX(14)と標準偏差ボラティリティ(26)の2つの指標がピークアウトして(天井をつけて)、一緒に下落している過程の相場は方向性のないランダムな相場である。

筆者はADX(14)と標準偏差ボラティリティ(26)の2つの指標が一緒に上昇して買いトレンドか売りトレンドが発生するまでは、109~111円をコアレンジとするランダムな展開を予想している。

ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

下段:ボリンジャーバンド(21)±1シグマ(緑)

出所:石原順

オプションボラティリティやATR(アベレージ・トゥルー・レンジ)もいったんピークアウト感が出ており、現在の相場は次のトレンド待ちといった状況にある。

ドル/円(日足)オプションボラティリティとATR(アベレージ・トゥルー・レンジ)

下段:TR(赤)・14日ATR(緑)

出所:石原順

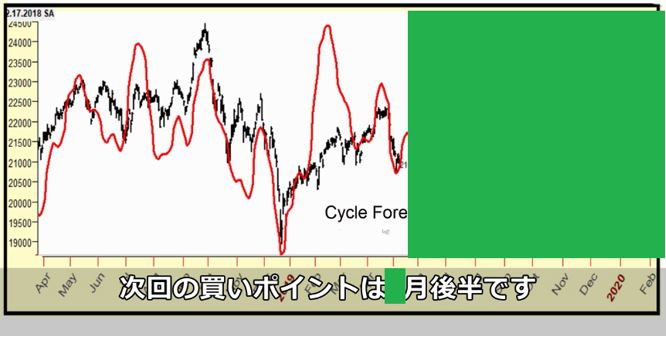

ラリー・ウィリアムズの日本市場分析

米著名投資家ラリー・ウィリアムズは短期的には日経平均もドル/円も原油も上昇するとみているようだが、戻したところはテクニカル分析に従って戻り売りを考えているようだ。

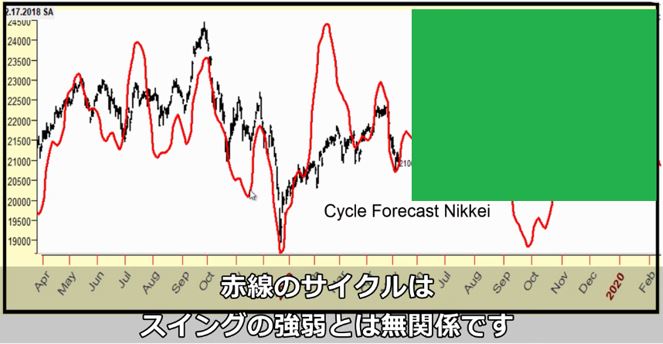

●ラリー・ウィリアムズの日経平均サイクルフォーキャスト(1)

●ラリー・ウィリアムズの日経平均サイクルフォーキャスト(2)

※注:赤線のサイクルは転換ポイントを示すもので、相場の上げ下げの強弱は関係ありません。

日経平均と連動性が高い円相場や原油相場に対しても、ラリーは中期的に円高・原油安を想定しており、日経平均、ドル/円、NY原油先物に関しては短期的には戻りがあるとみているようだが、基本的には戻った局面での逆張りを狙っていると思われる。

●ラリー・ウィリアムズのシカゴIMM円通貨先物予測

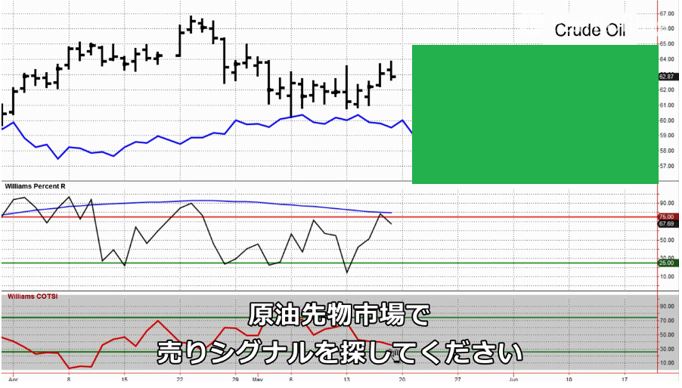

●ラリー・ウィリアムズのNY原油先物予測

なぜ米国は貿易戦争を始め自滅的なことばかりやっているのだろうか?

米中貿易戦争に関する照会が多い。なぜ米国は勝者がいないと言われる貿易戦争を始め、外交でも自滅的なことばかりやっているのだろうか? これまでの世界秩序の枠組みでものを見ていると、訳が分からなくなってくる。

筆者が考えるトランプ米大統領の戦略はおおむね以下のようなものであると思われる。

- 米国ファースト

グローバル企業の生産体制を破壊し、生産拠点を米国に戻す(米国人の雇用の確保)。 - 同盟国から米軍を撤退させ、軍事的に独立させる。その過程で軍事兵器を売り込み、貿易赤字を縮小させる(トランプは戦争するふりをするが、実際に戦争はしない)。

- 貿易戦争(関税・数量規制)の終着点は貿易不均衡の是正と米国の赤字解消であり、最終的には「プラザ合意2.0」が発動される可能性が高い。

トランプ大統領にとって貿易戦争は通貨切り下げへの序章に過ぎない。貿易戦争に勝者はいないというのは歴史がすでに証明しており、米中ともに損を被ることになる。しかし、トランプ大統領はそれでもいい。数量規制をしようが高い関税をかけようが、どのみち貿易赤字は減らないので、最後は為替で調整する。次の選挙でトランプ大統領が再選を果たした場合は、プラザ合意2.0を実行するだろう。今の貿易戦争はあくまでそのお膳立てである。したがって、貿易戦争は簡単には終わらない。

●ドル/円(月足)米国こそ為替操作国? 為替の歴史は政治の歴史である

(石原 順)

この記事に関連するニュース

ランキング

-

1「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

2G20、「デジタル課税」早期実現への決意示す…3会合ぶりに共同声明採択し閉幕

読売新聞 / 2024年7月27日 15時0分

-

3スズキ、コンパクトSUV「フロンクス」の最新情報を公開

財経新聞 / 2024年7月27日 16時36分

-

4〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

5「半端な対策では命にかかわる」 山善の”プレミアム水冷服”がたちまち完売、現場のニーズとどう合致した?

ITmedia ビジネスオンライン / 2024年7月27日 6時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください