「老後2000万円足りない」問題の誤解。日本の年金制度はトク?損?

トウシル / 2019年6月28日 18時9分

「老後2000万円足りない」問題の誤解。日本の年金制度はトク?損?

6月3日に公表された金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を巡り、年金制度への疑念や老後に備えて必要な資金は2,000万円という数字への正否など、議論が盛り上がっています。SNSなどではいわゆる炎上の様相を呈していますが、背景には複雑な事情が絡み合っていそうです。

そもそも老後の備えはいくら必要?

金融審議会の報告書が公表された際、ここまでマスメディアを巻き込んで盛り上がる話題になるとは思っていませんでした。というのも、フリーランス協会に「老後の備えどうしたらいい? サラリーマンとは違うフリーランスの資産形成」という記事を寄稿したのですが(偶然にも報告書と同じ6月3日公表)、そこでは、国民年金(基礎年金)しかないフリーランスの場合、現在の制度を前提に単純計算すると、夫婦二人で3,000万円が必要になると試算していたからです。

フリーランスは退職金がないため3,000万円という数字はかなりのインパクトですが、金融審議会の報告書に記載があるように、定年退職金は平均で1,700~2,000万円と言われていますので、老後の備えに2,000万円が必要という数字は違和感なく受け入れられるものだと思ったからです。

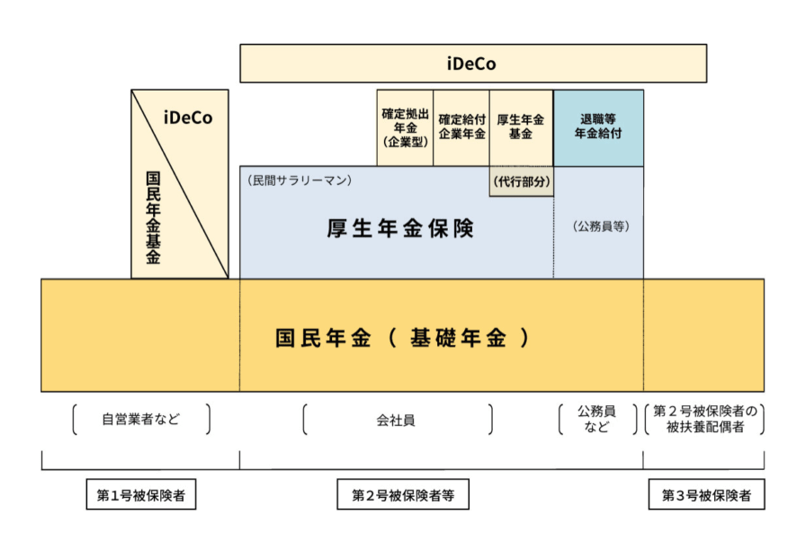

日本の年金制度ってどうなってるの?

老後の生活資金にいくら必要かという問に対する一律の答えはなく、上記の報告書でも、「自らにふさわしいライフプラン・マネープランを検討する」「その検討に際しては、一つの見通しだけでなく、楽観的、悲観的な見通しも考慮することが重要であり、必要に応じて、第三者としての立場からアドバイスできる信頼できるアドバイザー等を見つけて相談することも有効であろう。」と記載されています。

総務省統計局「家計調査」を参考に、老後の生活費を1か月あたり約25万円程度と見込むことができますし、生活していけるギリギリの金額を食費や衣料費、住居費といった費目から積み上げることもできます。現役時代の支出額の7掛けという具合に試算することもできるでしょう。

厚生年金や企業年金の受給額、持家の状況や住宅ローン残高など色々な要素に左右されますが、2,000万円必要という数字は統計的な平均値から求めた値なので、標準的なケースとして参考になります。

年金を積み立てているのに足りないのはおかしい?

「年金を積み立てているのに、足りないのはおかしい!」という意見がありますが、「積立方式」と「賦課方式」の違いが理解されていないことが誤解を招いているようです。将来自分が受け取る年金を積み立てておくのが積立方式、現役世代が支払った保険料を現在の年金受給者に支払うのが賦課方式で、「日本の公的年金は賦課方式」を採用しています。

積立方式の場合、インフレによる資産価値の目減りや運用成績が悪いと年金の削減が必要になります。一方、賦課方式の場合、現役世代と年金受給世代の比率に影響を受け、年金受給世代の比率が上がった場合は、保険料を上げるか、年金を減らすことになります。

国民年金制度の施行(「国民皆年金制度」のスタート)は1961年(昭和36年)に遡ります。当時はインフレ率が高かったですし、年金受給に必要な支払い期間を満たせないまま受給開始年齢(当時60歳)になる方もいらっしゃったので、現役世代の保険料で年金を支払う賦課方式は合理的でした。出生率が高く、経済も成長しているので、現役世代の保険料の負担がそれほど苦にならないという見込みもあったようです。

これだけでも複雑な話ですが、さらにややこしいのは、小泉・竹中改革の一環で、2004年に保険料負担と年金給付のバランスを図るよう制度改正が行われたことです。この改正により、保険料負担の増加は抑制されましたが、その代わり、年金給付は緩やかに減少していくことになりました。少子高齢化により世代間の受益・負担のバランスに配慮する必要があったことと、厚生年金保険の事業主負担を考慮して労働コストの上昇ペースを抑える目的がありました。

誤解を生んだのは制度の複雑さもありますが、自公連立政権の下で、「百年安心」というキャッチフレーズが独り歩きしたことも影響していそうです。国会答弁で、安倍晋三首相が述べているマクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みのことです。また、5年に一度行う財政検証で、おおむね100年後に年金給付費1年分の積立金を持つことができるよう、年金額の伸びの調整を行う期間(調整期間)を見通しています。

「百年安心」なのは年金制度であって、年金受給額が確約されている訳ではありませんが、保険料だけではなく、税金からの補填とGPIF(年金積立金管理運用独立行政法人)が保有する資産を取り崩して年金に充てるので、緩やかな減額の範囲で当面は維持できそうです。

そうは言っても公的年金制度はお得?

さて、これだけネガティブな内容が続くと、「年金保険料を払わず自分で運用したほうが得なのでは?」と考える方もいらっしゃると思いますが、未納はお勧めできません。国民年金保険料の未納が続くと、延滞金や財産差し押さえにまで発展する恐れがあります。

国民年金機構による「国民年金保険料強制徴集中取組期間」の結果について」(pdfファイル)によると、平成29年度は最終催告状の送付が約10万件、財産差押は約1万4千件に上ります。マイナンバーで所得の状況も確実に捕捉されていますので、逃げ道はなさそうです。

そもそも、「保険商品として考えると、公的年金は割りの良い商品」とも考えられます。ある程度のインフレ耐性があり、終身で受け取ることができる年金は、民間では提供が難しいか提供できても高額になります。もちろん、かつてのような大盤振る舞いは期待できないですが、年金保険料や税金を強制的に徴収できる国だからこそ、賦課方式の年金を提供できると言えます。

かつて、現役世代と年金受給世代の人数比は、お神輿のようなイメージでした。それが騎馬戦になり、肩車になろうとしています。老後に備えた自己資金が少額でも足りるような制度の場合、今の日本の人口動態では、年金保険料の増加は受け入れがたい水準になり、消費税10%への増税どころの騒ぎではなくなります。

今回の騒動では残念なことに、麻生太郎財務相(金融相)が金融審議会の報告書の受け取りを拒否したことで、報告書に公的な位置づけがなくなり、国会での予算委員会の集中審議などでも参考資料として取り上げられることが無くなりそうです。5年に一度の財政検証の公表は、前回は6月3日でしたが、今回は参議院選挙後に公表になるという観測もあります。

どんなに優秀な官僚や学者でも将来の見通しを正確にできない以上、公的年金の賦課方式と自助努力の積立方式を併用することは、リスク分散の点から意味があります。金融庁が公表している国民の資産形成促進のためのビデオクリップ教材に「制度篇:非課税制度(つみたてNISAとiDeCo・企業型DC)」という動画があるのですが、「個人が自分で運用方法を考え、老後の資金を準備するための自助努力の制度」として確定拠出年金制度が説明されています。

賦課方式だけでそれなりの老後を送ることができ、自分で積み立てた分を少しずつ取り崩して豊かに過ごすというのが理想ですが、人口動態やマクロ経済の状況を考えると、平均的には難しい。そこに切り込んだ金融審議会の報告書は、自身の資産形成を考える上でも一読の価値がある資料です。金融リテラシーの向上や各ライフステージ別の留意点なども盛り込まれており、この報告書がなかったことにされるのはつくづく残念です。

(鈴木 卓実)

この記事に関連するニュース

-

「年金なんて将来どうせ…」働き続け、払い続けて「もらえる年金額」に戦慄

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 22時0分

-

海外でも「貯蓄+公的年金」で豊かな老後は難しい 働く意欲が湧く「シンガポールの年金制度」

東洋経済オンライン / 2024年9月5日 7時0分

-

老後の一番の頼りは「公的年金ではない」という人たちはどう準備しているのか? 世代別に明確な傾向も【iDeCo&年金最新データ】

Finasee / 2024年9月2日 12時0分

-

株価の大暴落時こそ見直される公的年金の安心感…「ねんきん定期便」のチェックすべきポイントを解説

Finasee / 2024年8月28日 17時0分

-

年金は「払った分だけ受け取れる」ほうがお得? 年収「458万円」の会社員が、平均寿命まで生きる場合で試算

ファイナンシャルフィールド / 2024年8月27日 4時30分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください