金融緩和でマイナー銘柄「綿花」に脚光!なぜ?

トウシル / 2019年7月5日 5時0分

金融緩和でマイナー銘柄「綿花」に脚光!なぜ?

前回の第6回では、原油相場の急落について書きました。今回は趣向を変え、農産品銘柄の一つ「綿花」の急騰の話です。

2010~2011年、綿花価格が2倍に急騰

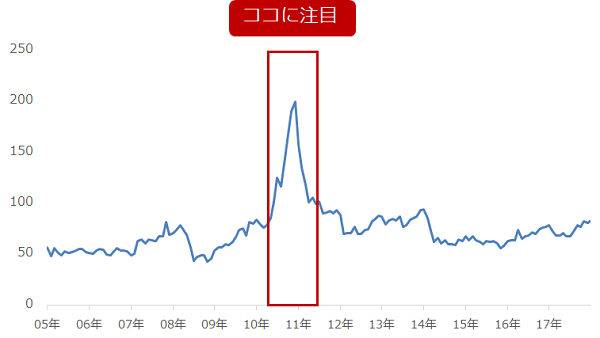

以下は、国際的な綿花価格の指標の一つである綿花先物価格の推移です。米国の先物市場で取引されている綿花の価格です。

2011年初旬に、1ポンドあたり200セントを超える急騰劇が見られました。綿花相場はおおむね70~80セントで推移する傾向にありますが、この時、短期的に通常の2倍以上の価格をつけました。

図:綿花先物 (期近、月足、終値)

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

投機の仕業……ではない

綿花をはじめとした金や原油などのコモディティ(商品)、株式、通貨などさまざまな市場において、急騰と呼ばれる値動きが見られたとき、それは「投機筋が動いたからだ」と言われることがあります。投機筋が急に資金を流入させたり、急に資金を引き上げたりしたことが、価格の急騰・急落の要因になることがあるためです。

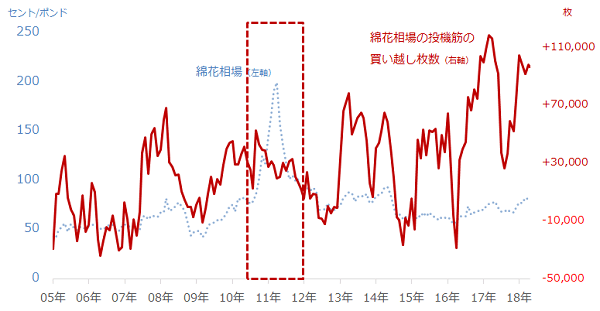

以下は綿花価格の急騰時における、投機筋の買い越し幅の推移です。買い越し幅とは、買い枚数-売り枚数で計算され、買い越し幅が大きければ大きいほど、投機筋の買い圧力が強いことを、小さければ小さいほど、売り圧力が強いことを意味します(枚とは取引の最低単位)。

図:綿花先物価格と綿花先物市場における投機筋の買い越し幅

価格が急騰する場面は、投機筋の買い越し幅が大きくなる傾向があることから、綿花の急騰時も投機筋の買い越し幅が大きくなっているのではないか? という想像が頭をよぎりますが、実際には以下のグラフのとおり、綿花価格の急騰時、投機筋の買い越し幅は大きくなっていませんでした。つまり、この綿花価格の急騰は、投機筋の仕業ではなかったと言えます。

供給不足……でもない

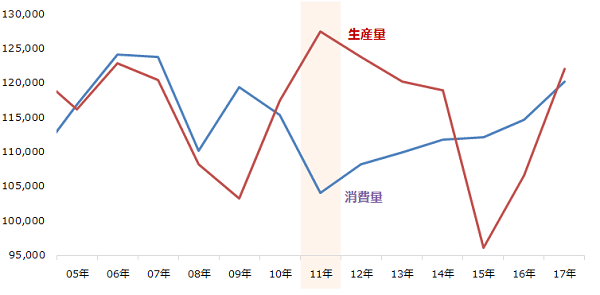

他のコモディティ銘柄でも起こり得る話ですが、生産量と消費量の関係が供給不足(生産<消費)になると価格が上昇することがあります。以下は綿花価格の急騰時における綿花の供給量と消費量の推移です。

図:綿花の生産量と消費量の推移 単位:1,000ポンド出所:USDA(米農務省)のデータより筆者作成

出所:USDA(米農務省)のデータより筆者作成

綿花価格が急騰しはじめた2010年と、歴史的な高値をつけた2011年の綿花の生産量と消費量の関係は、供給過剰(生産>消費)でした。つまり、綿花価格の急騰の要因は供給不足ではありませんでした。供給過剰になったのは、綿花価格が上昇したことで、綿花を高値で売ることができるため生産者が生産量を増やし、同時に、高値の綿花を買うことを控える動きが強まって消費量が減少したためだと考えられます。

小麦が上がれば他も上がる!連鎖の理由とは?

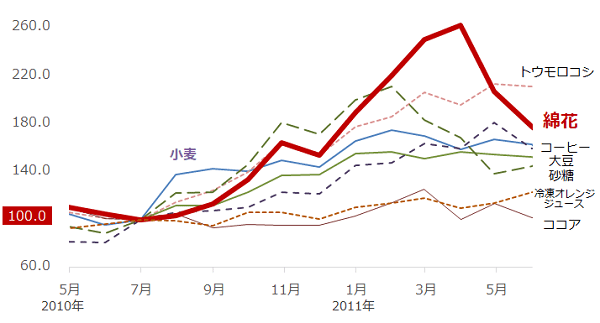

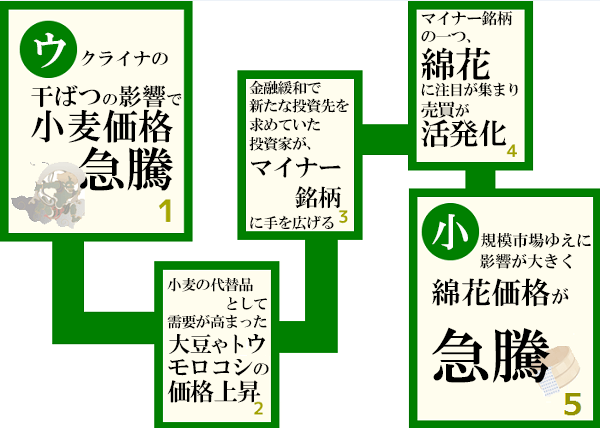

では、なぜ、綿花価格は急騰したのでしょうか? 筆者は「農産品の連鎖的同時上昇」が起きたと考えています。 コモディティ銘柄は、金属・エネルギー・農産品の大きく3つのカテゴリに分けられます。この中の綿花を含む「農産品」の主な銘柄を抽出し、綿花相場が急騰したタイミングのそれらの値動きを見てみます。

図:農産品銘柄の価格推移 2010年7月を100として指数化

綿花価格の急騰が始まった2010年7月から、歴史的高値をつけた2011年5月ごろまで、ほとんどの農産品銘柄の価格が上昇していたことが分かります。綿花相場が急騰した序盤は、綿花と砂糖、コーヒー、トウモロコシ、大豆の動き(山と谷のタイミング)が似通っています。

筆者がこのグラフで注目したのが、小麦の値動きです。2010年7月以降、8月、9月と他の農産物銘柄よりも頭一つ抜き出ています。

この小麦価格の上昇は、ウクライナで発生した干ばつを理由に小麦が急騰、結果として中東・北アフリカ地域で起きた民主化運動“アラブの春”を推し進めました(詳しくは以前「ウクライナの干ばつが、アラブに飛び火!なぜ?」参照)。

この2010年頃の小麦価格の上昇と時を同じくして、小麦と同じ穀物のトウモロコシと大豆も上昇しはじめました。小麦の供給減少を他の穀物で補う動きが強まるのではないか? という「連想買い」 が広がったと見られます。

この、「穀物の価格上昇連鎖」の波は、穀物だけでなく、農産品銘柄の砂糖へも影響し、2010年後半以降、勢いをもって上昇。それにつられるように上昇したのが綿花でした。コーヒーや冷凍オレンジジュースもそれに続きました。

小麦価格の上昇に端を発し、農産品市場全体が物色されてさまざまな農産品銘柄の間で連鎖的同時上昇が起き、この連鎖的同時上昇の流れの中、綿花相場が突如として急騰したと筆者は考えています。

綿花は農産品市場全体の中では相対的に市場規模が小さい銘柄です。このため、農産品市場全体が物色される動きが強まり、さまざまな投資家からの資金流入が加速した際、市場規模の小ささが一因となり、一時的に価格が急騰したと考えられます。

2010年から2011年にかけて起きた綿花価格の急騰を、「風が吹けば、桶屋が儲かる」に当てはめれば、「小麦価格が上昇したら、綿花価格が急騰した」ということなります。

今回は、2010年から2011年にかけて起きた、綿花相場の急騰について書きました。

市場を左右する主な要因は、政治経済の変動、需要供給のバランスの変化など、明確な背景があると思われがちです。しかし、2008年のリーマン・ショック→米国の金融緩和政策以降、市場動向の傾向が変化し、これまでのセオリーでは導き出せない予想外な価格変動が起こる可能性が強まっています。

今後も、農産品銘柄全体が関わりあって動く可能性や、余剰資金の流れ着く先に注意深くに留意しながら、コモディティの値動きに注目していきたいと思います。

(吉田 哲)

この記事に関連するニュース

ランキング

-

1メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

2エリート官僚にトラックドライバーの気持ちはわからない…「長時間労働の禁止令」に運転手たちが猛反発のワケ

プレジデントオンライン / 2024年7月26日 8時15分

-

3〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

4スキマバイト「タイミー」が上場、27歳社長の素顔 時価総額1000億円超「ユニコーン」に導いた手腕

東洋経済オンライン / 2024年7月26日 9時0分

-

5RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください