「2000万円なんて無理…」とガックリなあなたに!老後35年をポジティブに過ごす考え方

トウシル / 2019年6月26日 10時30分

「2000万円なんて無理…」とガックリなあなたに!老後35年をポジティブに過ごす考え方

「人生100年」とすると、老後は35年も!

皆様に質問です。自分は何歳で退職したいと思っていますか? また、何歳までの人生を想定していらっしゃいますか? フィデリティ退職・投資教育研究所が2017年8月に行った、50~69歳の男女1万2,583人に行ったアンケート調査によると、現在、現役で働いている世代は「平均65歳」で退職を希望し、「80歳代前半まで」の人生を想定している、という結果となりました。

しかし現実は、男性の退職者の平均年齢は「59歳」で、60歳の男性の20%が「96歳まで」生きる時代となっています。 「人生100年」という言葉をよく耳にするようになり、日本は世界一高齢化が進んでいる国と言えます。「人生100年」とすると、退職後の生活が「35年」になります。「理想」は退職後の生活は20年で、「現実」は35年、そこに開きが15年あるということです。

この15年間に必要な生活費は、十分に用意できるでしょうか?同アンケートによると、公的年金以外に必要な資金は、年間229万円という結果で、35年以上の生活を支えられる資産を持つ人は、全体のわずか2.2%という結果になりました。不足分をカバーするためには退職後も勤労収入に頼るか、食費などを上手に節約していくか、選択肢は多くありません。そこで私がお伝えしたいのは、退職後35年もあるのだから、その時間の中で「使いながら運用をする期間を作る」という考え方です。

「運用なんて、もう高齢だし手遅れ」とあきらめるのか、それとも、「60歳でも95歳まで生きるとしたらあと35年もある」と思って運用を検討してみるのか。「理想」ではなく「現実」を見据えて今一度考えてみてほしいのです。

「運用しながら使う」なら、資産の目減りも抑えられる

では、具体的にどのように運用を始めればいいでしょうか。私は、60~75歳を「運用しながら、使う時代」を作るのが良いと考えています。「使う」だけでは資産は減る一方ですが、「運用しながら使う」となると、その差額が減っていく計算となります。

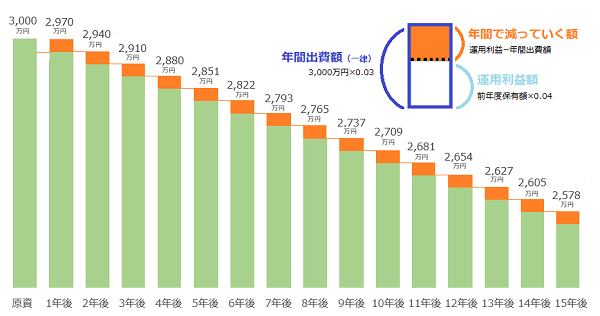

仮に、退職する60歳の時点で3,000万円の資産があるとして、年間4%、生活費を引き出すとします。資金を運用した場合の収益を年率3%と想定します。うんと高い収益率を求めて高いリスクを背負う必要はありません。この場合、資産が減少する割合はマイナス1%。この割合で資産が減少すると、15年後には約2,580万円が残ります(税金・手数料を考慮せず、年間1%ずつ減っていく試算)。

あまり減っていないと感じていただけるでしょうか。引き出し率は生活レベルによって異なるので、引き出し率と運用収益率のバランスをとることが、とても大事になります。

今は、1人につき、投資元本120万円までで、その運用益や配当金が5年間非課税になる制度「NISA」があります。手続きが面倒などと思わず、積極的に利用したい制度です。

投資を考える際、よく陥りがちなのは、「3,000万円まとまった資金があるから、今すぐ、一度に、全額を運用する」という考え方です。しかし、多少の手間はかかりますが、ぜひ「時間を分散する」ことを考えてほしいのです。

3,000万円すべてを一気に投資に回すのではなく、一部をまずNISAで運用する。さらに、NISA枠上限の120万円を毎月●●万円ずつの毎月の積み立て投資にする、などして、タイミングや時間を分散し、リスクを排除することが大事です。

資産も時間も分散すれば、不安やリスクも分散できる

投資の初心者が起こしがちな失敗は、「分散を忘れる」ということです。「資産を分散」することももちろんですが、「時間を分散する」ことも忘れがちです。運用を始めると、価格が高くなってきたらまだまだ上がっていくと思ってつい買いたくなり、逆に価格が下がっていくと、どんどん下がるという不安でソワソワ落ち着かないことがあります。高い時に買って、安い時に売るような運用をしていては、運用成績は上がりません。

かといって、安い時に勇気を出して買うのは、運用に慣れている人でも、とても難しいことです。だからこそ、毎月の積立設定を行っておくことはとても効果的です。

退職してから積み立てを始めるなんて、現役時代には考えてもみなかった人も多いかもしれません。しかし、人生100年となり、老後期間も延長した現在、長く取れる老後期間が、それを可能にしているのです。

塩本かおり

株式会社アイ・パートナーズフィナンシャル

(トウシル編集チーム)

この記事に関連するニュース

-

年金で細々暮らす65歳・元会社員が新NISAに退職金を突っ込んだ結果…米国株神話を盲信した「にわか投資家」の末路【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月9日 11時15分

-

60〜70歳までの「資産形成期」に何に投資するか まずは60歳までに500万円の投資資産を作る

東洋経済オンライン / 2024年9月4日 7時0分

-

晩婚化で「子どもの教育費」と「自分たちの老後資金」の準備が重なってしまう…そんな悩みを解消する、とっておきの「教育資金の貯め方」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 10時15分

-

もう老後の心配はありません…。55歳会社員「年金の上乗せ対策は完了」と余裕の笑みを浮かべていたが…突然の胃がん発覚を機に「家計破綻の危機」に陥ったワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 7時45分

-

「退職金でNISAをはじめませんか?」と銀行で案内がありました。年金が少なかったらと不安なので、始めた方がよいのでしょうか?

ファイナンシャルフィールド / 2024年8月29日 4時30分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

3NYタイムズ「2番目に行くべき」効果か、盛岡市の外国人宿泊客数が前年比9・5倍

読売新聞 / 2024年9月21日 22時45分

-

4フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください