暴落でも暴騰でも生き残れる投資戦略はなにか?投資のアイデアとその戦術

トウシル / 2019年7月4日 16時44分

暴落でも暴騰でも生き残れる投資戦略はなにか?投資のアイデアとその戦術

NYダウが9カ月ぶり最高値を更新

FRB(米連邦準備制度理事会)の使命が「株価の維持」というシングル・マンデートに変容した中で、NYダウ平均株価が9カ月ぶり最高値を更新した。利下げ期待でバブルが延命するという報道がされている。

NYダウ(週足)と波動カウント

「FRBが実際に利下げするまでは株高になる」ということは、2019年6月20日のレポート「米国が実際に利下げするまでの売買戦略とポートフォリオ」で紹介したので、それを読んでいただきたい。

おおむね、ポール・チューダー・ジョーンズの

- 株買い(実際に利下げが行われるまでの期間限定買い)

- 短期の債券買い

- ドル売り

- ゴールド買い

という戦略に沿った相場展開となっている。

NYダウの推移(1921年~2019年)コンドラチェフ・サイクルのトップに向けて上昇中

※ログスケール(対数目盛り=目盛りの幅を均等ではなく、割合に応じた幅で表示)

この先の相場展開については、今週7月3日から始まったラジオNIKKEIの新番組『楽天証券PRESENTS 先取り★マーケットレビュー』をぜひ聴いていただきたい。

『楽天証券PRESENTS 先取り★マーケットレビュー』はYouTubeでも視聴が可能である。

動画の方がチャートや図表も見られるので簡単だ。

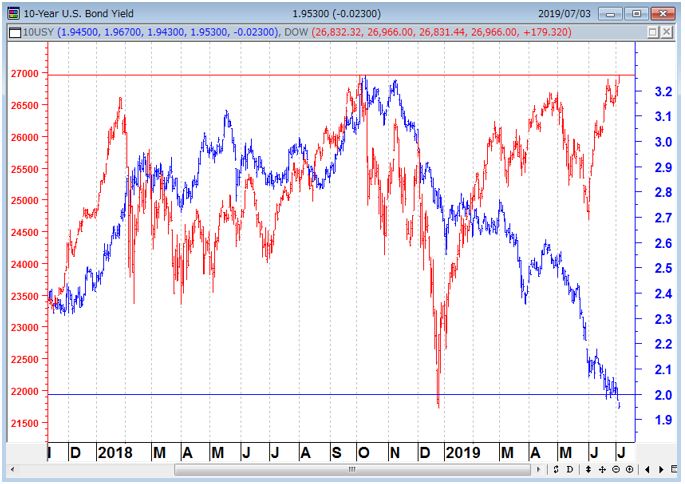

NYダウが最高値を更新する一方で、米金利は上がらず、金融機関の株価がリーマン・ショック後ずっと低迷を続けている。これが何を意味するのかは、次回のラジオ番組で説明したい。

NYダウ(赤)と米長期金利(青)の推移

ドイツ銀行(月足)標準偏差ボラティリティトレードモデル

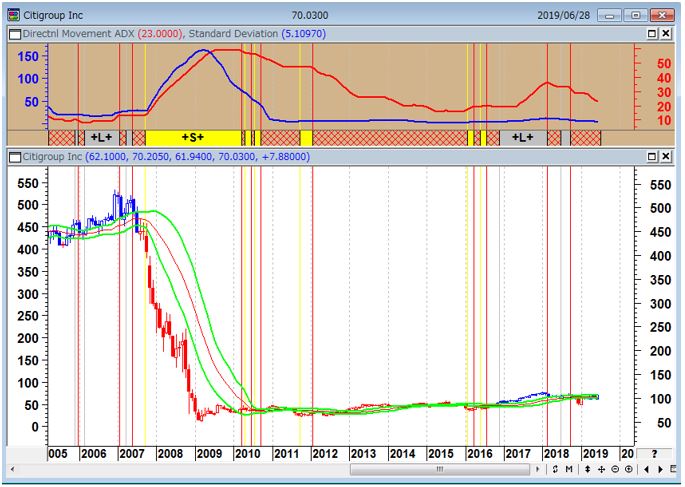

シティグループ(月足)標準偏差ボラティリティトレードモデル

バークレイズ銀行(月足)標準偏差ボラティリティトレードモデル

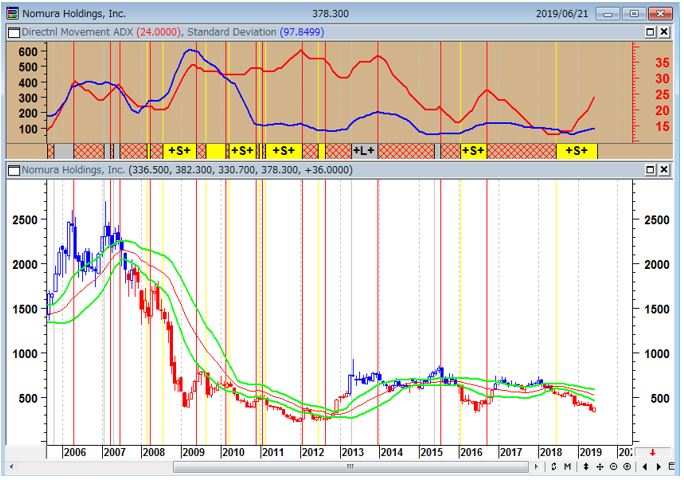

野村証券(月足)標準偏差ボラティリティトレードモデル

円高の本番は8月以降!?

NYダウが最高値を更新するリスクオン相場の中では、円高の進行は穏やかである。現在、市場は連銀に金融相場を期待してシュガーハイ(糖分を多量摂取した一時的な興奮状態)にあるが、7月31日のFOMC(米連邦公開市場委員会)で利下げが開始されると、8月以降は株が下がるたびに利下げの催促相場が展開される可能性が高まっている。市場は株が少しでも下がってくると、今後はFRBに利下げを催促するだろう。その過程でドルは売られていく。

以下のチャートは2018年11月3日の楽天FXのセミナー来場者特典「楽天MT4顧客限定逆張りシグナル」のチャートである。必ずストップロス注文を入れないと、この売買手法は機能しないが、円高相場でもまだ逆張りがワークしている。やはり、円高の本番は8月以降だろう。

ドル/円(日足)

下段:ストキャスティクス5.3.3・ADX(14)

出所:楽天MT4・石原順インジケーター

豪ドル/円(日足)

下段:ストキャスティクス5.3.3・ADX(14)

出所:楽天MT4・石原順インジケーター

この逆張り手法については、2018年11月15日のレポート「円相場のランダムなうねりをとらえる逆張り手法」を参照されたい。

同金額のS&P500を買ってTOPIXを売るとローリスクハイリターンの運用になる!?

統計というのはどこを起点とするかで全く違う景色になってしまう。これが統計の落とし穴だ。10年前のリーマン・ショック時に買っていれば、日本株のインデックスももうかっている。長期の積立投資が流行っているが、要は投資開始のタイミングが非常に重要なのである。

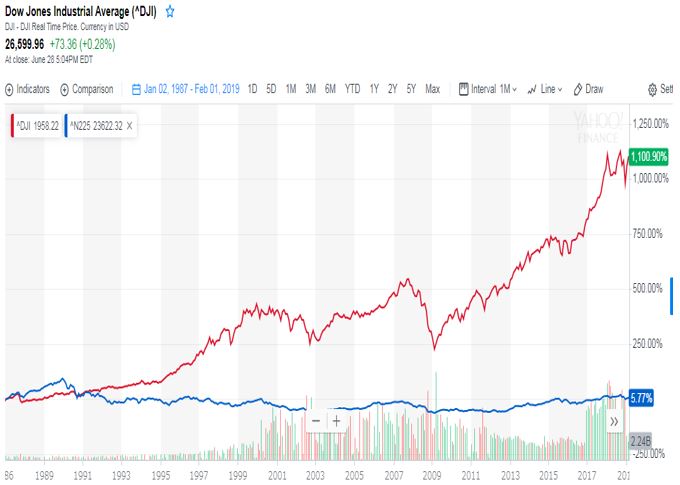

下のグラフはNYダウと日経平均のパフォーマンスである。筆者が運用業務を始めた1987年を起点としてNYダウと日経平均のパフォーマンスを比較してみると、NYダウは1,100%のリターンだが、日経平均のリターンは5%に過ぎない。

NYダウと日経平均のパフォーマンス(1987年起点)

あのウォーレン・バフェットであっても、日本株の長期投資で安定した利益を出すのは困難な作業だろう。

2014年11月を起点としたNYダウと日経平均のパフォーマンスチャートを見てみると、日経平均がNYダウのパフォーマンスを上回っている時期もあるが、基本的に保有期間が長くなるほどNYダウのパフォーマンスが日経平均を上回る確率は高くなる。

NYダウと日経平均のパフォーマンス(2014年11月起点)

2019年9月からの直近の相場を見ていても、NYダウと比較して下げは日経平均のほうが大きく、上げは日経平均の方が小さい。

NYダウと日経平均のパフォーマンス(2018年9月月起点)

こうした米国株と日本株の“パフォーマンス格差”を利用して、ファンドの中にはずっと『米国株買いと日本株売り』を組み合わせる『マーケット・ニュートラル』の取引をしているところが多い。

※マーケット・ニュートラル

マーケット・ニュートラル運用とは、買い建て(ロング)する金額と同額の売り建て(ショート)を行う手法。市場全体の影響を受けなくともすむようにするための戦略。マーケットの中でニュートラル(中立)な立場に身を置こうとすることから、マーケット・ニュートラル運用と呼ばれている。

銘柄数の少ない日経平均とNYダウでの売り買いは安定性に欠けるので、通常、ファンドマネージャーは『同金額のTOPIX売りとS&P500買い』を行ってマーケット・ニュートラル運用を行っている。

今の市場はまだバブルが延命してもおかしくないし、いつ何時リーマン級の下げがあってもおかしくない状況にある。そんな市場環境の中では、『米国株買い・日本株売り』のポジションは比較的安全な投資手法となろう。

TOPIXをS&P500で割ったTS倍率が過去最低水準に迫っている。米国経済がくしゃみをすると、日本経済は風邪をひくと言われるが、それは株式市場も同じである。

過去最低に迫るTS倍率(トピックス÷S&P500)

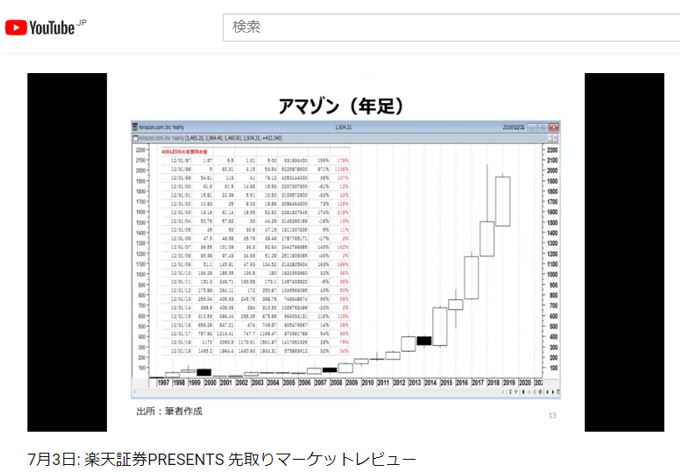

昨年までは同金額のアマゾンを買ってS&P500の先物を売っていればよかった

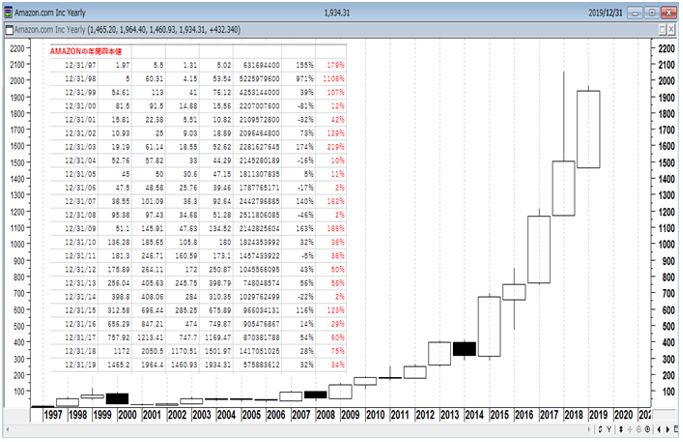

これまでファンドの守秘義務で明らかにしてこなかったが、昨年までは同金額のアマゾン株を買って、S&P500の先物を売っていれば、比較的楽にパフォーマンスが上がったのである。

しかし、今、ビックテック企業には個人情報保護のデジタル規制や税金問題で強烈な逆風が吹いている。ITバブルはとりあえず昨年の9月で終わった。

アマゾン(年足)

S&P495とビッグ5(2013年~2017年)

S&P500は、2013年中旬以降、年率わずか6.1%に過ぎない。

一方、ビッグ5指数は同期間に57.3%とべらぼうに高い評価をされている。

※ビッグ5(アップル・アマゾン・グーグル・フェイスブック・マイクロソフト)

アマゾンの強さは、その潤沢なキャッシュフローである。保険業で保険料を徴収し、払い戻しが生じるまでコストがゼロの資金を運用し、利益につなげるビジネスモデルを展開しているウォーレン・バフェットのバークシャー・ハサウェイと同様、アマゾンの強みもこのコスト・ゼロの資金にある。

積極的な投資を行っているため、投資CF(キャッシュフロー)は常にマイナスとなっているが、営業赤字であった2012年や2014年にもフリーCFはプラスを維持している。増資等を行わずとも新たな分野への投資も含め、キャッシュを自由に使う余裕があるため、株主価値を損なうこともない。

IT企業に世界的な逆風が吹いているが、今の独占禁止法ではアマゾンを止めることはできないだろう。

アマゾン株(週足)と押し目買いポイント

(石原 順)

この記事に関連するニュース

-

[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~

トウシル / 2024年9月24日 12時0分

-

米景気への不安低下、NYダウ最高値。日本株は長期投資で「買い場」と判断(窪田真之)

トウシル / 2024年9月24日 8時0分

-

とんでもない額のカネを供給しているので株は上がる!?

トウシル / 2024年9月19日 16時43分

-

[今週の日経平均&株式市場]「景況感次第」の米国株と「米国次第」の日本株~米FOMC通過後も悩みは続く?~

トウシル / 2024年9月17日 12時0分

-

[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~

トウシル / 2024年9月2日 12時0分

ランキング

-

1「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

2《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

3「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

4《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

-

5昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください