消費税10%!みんなはどうしてる?:楽天DI 2019年6月

トウシル / 2019年7月5日 5時10分

消費税10%!みんなはどうしてる?:楽天DI 2019年6月

はじめに

今回のアンケート調査は6月24日(月)~6月26日(水)の期間で行われました。

2019年6月末の日経平均株価は2万1,275円で取引を終えました。5月末の終値(2万601円)からは674円ほど上昇し、月足ベースでも反発に転じています。

改めて6月相場を振り返ってみると、月初の日経平均は2万500円台を下回る一段安でスタートしたかと思えば、その直後には急激に切り返す展開を見せ、その後は2万1,000円から2万1,500円でのレンジ相場へ移行するといった具合に、やや慌ただしい値動きとなりました。これは、相場のムードが米中摩擦の行方に対する期待と警戒で揺れ動く中、FRB(米連邦準備制度理事会)を始めとする各国の金融緩和への期待感という構図が続いたことが背景にあります。

単純な前月末との比較では、日経平均は大きく下落した前月から順調に値を戻しているような印象ですが、4月24日高値から6月4日安値の下げ幅に対する反発の強さを見ると、月末の終値はいわゆる「半値戻し」をやや上回る程度にとどまっていて、戻りの勢い自体はかなり鈍い印象があります。

そのような中で行われた今回のアンケートですが、3,900名を超える方からの回答を頂きました。株式、為替ともに見通しDIが株安、円高方向へと大きく悪化した前回調査と同様に、今回の結果も先行きの不透明感の強さが反映されたものになりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均株価の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

冴えないDIが示す先行き不透明感

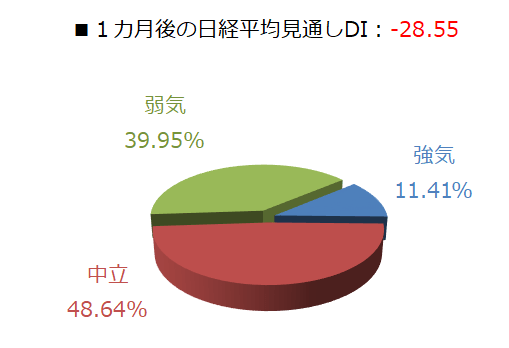

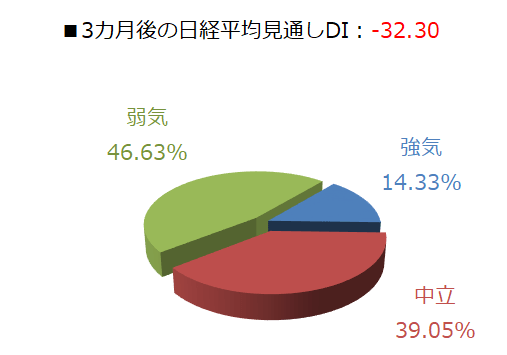

今回調査における日経平均の見通しDIですが、1カ月先がマイナス28.55、3カ月先はマイナス32.30という結果になりました。

前回調査の結果(それぞれマイナス31.04、マイナス23.66)と比べると、1カ月先DIはやや改善しつつ、3カ月先DIがさらに悪化したことになりますが、値の水準としては、低迷が続いています。ちなみに、3カ月先DIについては昨年2018年10月の調査以来、9カ月連続でマイナスとなっていて、調査開始以来の連続マイナス記録も更新中です。

実際に、回答の内訳を示した円グラフを眺めてみても、弱気派と中立派が大部分を占めていることが分かります。アンケート実施期間中(6月24日~26日)の日経平均の値動きがやや下げ気味だったことも考慮する必要はありますが、強気派がなかなか増えてこないことが個人投資家の先行き不透明感を示していると思われます。

2019年相場は早くも折り返し地点を通過して7月を迎えたわけですが、日経平均は大幅上昇スタートとなりました。6月末のG20(主要20カ国・地域) 大阪サミット開催に合わせて行われた米中首脳会談では、「対中制裁関税第4弾の見送り」「米中通商協議の再開」「中国企業の華為技術(ファーウェイ)への取引規制の解除に言及」などの方針が合意され、これらが好感された格好です。米国株市場でもS&P500指数が最高値を更新する場面を見せています。

ここから、国内外の株式市場が中長期的な上昇基調を強めて、今回のアンケート結果をいい意味で裏切るような展開に期待したいところですが、現時点ではそれは少し欲張り過ぎなのかもしれません。

米中首脳会談での合意内容は、市場の想定の範囲内だったものが多い他、今後のスケジュールや詳細についてもまだ具体的ではなく、足元の株価上昇の持続性は、米中関係改善による景気や企業業績の持ち直し見込みをどこまで先取りできるか次第です。

今回の米中首脳会談に関するニュースのヘッドラインだけを拾うと、かなり前向きな印象を受けますが、実際には「中国側の譲歩と米国側の妥協」という従来の米中交渉の構図に変化はありません。

これまでの米国は、中国からの譲歩を引き出すために、関税引き上げや取引規制などの圧力をかけてきましたが、今回の会談では、圧力の緩和という妥協プランを先に示して中国からの譲歩を待つというように、ボールの投げ方を変えただけという見方もできます。

また、これまでの米国株の上昇要因は、主に「FRBによる利下げ」と「米中摩擦の改善」に対する期待感が押し上げてきましたが、そもそもFRBの利下げ期待の背景にあるのは、米中摩擦の長期化による実体経済への影響懸念です。米国株市場は年内に2~3回の利下げ実施を織り込んでいるとも言われています。

米中関係が改善に向かえば、実体経済への不安も後退することになりますので、利下げを正当化する理由も薄らぐことになり、相場シナリオが再構築される展開も想定されます。

7月は日米の企業決算が本格化するタイミングでもあり、政治的な思惑だけではなく、企業業績や経済指標などの実体経済面が相場を動かす場面が増えると考えられますので、相場の先行き不透明感が和らぐには、まだ時間が掛かるのかもしれません。

今月の質問「消費税10%!」

楽天証券経済研究所 根岸 美知代

今月の質問は、「消費税10%」でした。今年10月に予定されている消費税2%引き上げについて、皆さまがどう受けとめているのか、今後の景気はどうなると考えているのかなどをお伺いしました。

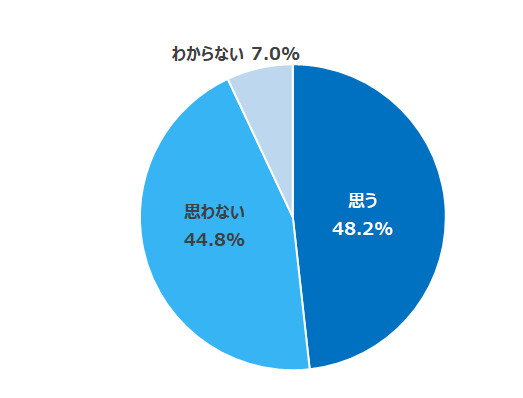

【今月の質問1】消費税が10%になることは、国家の財政を考えると仕方ないことだと思いますか。

「思う」が48.2%、「思わない」が44.8%と、ほぼ半数に分かれました。

同じ質問を私の周りでしてみたところ、やはりほぼ半々に分かれ、「思う」派と「思わない」派で議論が始まり、ややケンカ腰に…。皆さま、考え深い質問にご回答いただきまして、ありがとうございました。

生活に直結する消費税、引き上げとなると不安もあります。

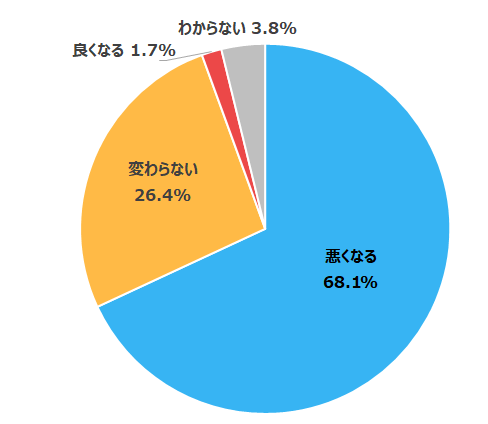

【今月の質問2】10月の消費税引き上げ後、日本の景気はどうなると思いますか。

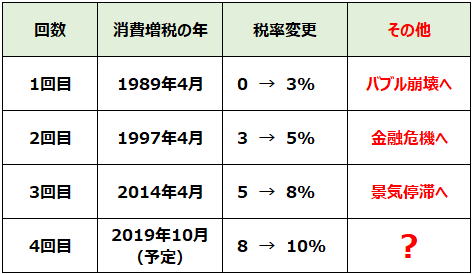

「悪くなる」が一番多く68.1%、続いて「変わらない」が26.4%、「良くなる」が1.7%という結果となりました。消費税が10%になったら、日本景気はどうなるのでしょうか。

1989年の消費税導入から、1997年に3%から5%へ引き上げ、2014年に5%から8%へ引き上げられたあの時はどうだったのか…「消費増税後に起こったこと:過去3回の経験」、日経平均株価の動向のグラフをご参考いただければと思います。

消費増税後に起こったこと:過去3回の経験

日経平均株価動向(1987年10月~2019年6月)

【今月の質問3】消費税が10%になることで、考えている対策を教えてください(複数回答)。

一番多かったのは、「節約」派で37.4%、二番目が「キャッシュレス決済でポイント還元してもらう」で29.9%。景気悪化を和らげるための施策の一つ、この「ポイント還元制度」とはどういうものなのでしょうか。

2019年7月1日 経済産業省ウェブサイトより

―――――――――――――――――――――

消費者還元期間:2019年10月~2020年6月

対象店舗でクレジットカード/デビットカード・電子マネー・QRコード等を使って代金を払うと5%または、2%のポイント還元が受けられる制度です(原則として、購買金額の5%、フランチャイズチェーンの傘下の中小・小規模店舗では2%を還元)。

―――――――――――――――――――――

還元期間や対象店舗での購入等の条件があることが分かりました。

続いて、年代別回答の集計です。

年代によって、少し対策が違うようです。

「その他」コメントにありました対策の一部もご紹介させていただきます。

・3食/日→2食/日にする

・生存第一を考える

・海外に逃げる

・投資や高額商品の購入を控える。物価安の第三国で購入する。旅行先は東南アジア限定

・できる限りの税金の軽減(ふるさと納税、NISAなどを活用する)

・お金を管理する決まりを作り、それを遵守し、定期的に振り返りを行う

・投資で収入を増やす

・大きな買い物は増税後の値引きに期待する

・引き締めとプチぜいたくのバランスが大事

・お金は回さないと回ってこないという考え方なので基本的に何も変えないと思います

・増税後も、ほしい物は買う

・そのうち、10%に慣れるので気持ち節約位で過ごすと思います

今回もたくさんのご意見をありがとうございました。

為替DI:一周回って「円最強」!円高見通し、さらに強まる

楽天証券FXディーリング部 荒地 潤

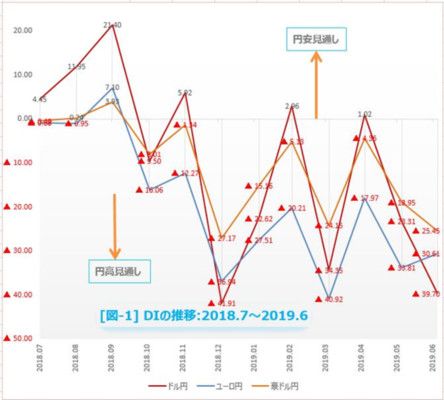

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスのときは「円の先安」見通し、マイナスのときは「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています[図-1]。

[図1]DIの推移:2018年7月~2019年6月

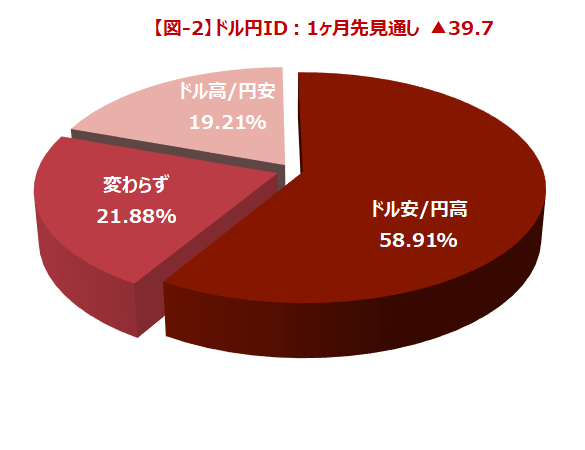

「7月のドル/円は円安、円高のどちらへ動くと思いますか?」という質問に対して、6月末の水準(107.30円)よりも「円高」になるという予想が最も多く、回答数全体(3,647名)のうち約59%を占めました(2,152名)。最も少なかったのは「円安」予想で約19%(693名)。残りの約22%(802名)は「動かない(わからない)」という回答でした [図-2]。

円安見通しから円高見通しを引いたDIは▲39.70で、2カ月連続のマイナス(=円高見通し)。マイナス幅は16.4ポイント増えました。

円高見通しが先月よりさらに強まっているのは、6月25日にドル/円が106.78円まで下落して、1月3日のフラッシュクラッシュ以来の安値をつけたことが大きいと思います。実際のところ106円台はこの日1日だけだったのですが、個人投資家の相場観に強い影響を与えたことが想像できます。

一方、6月の高値は108.80円で一度も109円台にのせることはありませんでした。5月の高値111.69円と比較すると、確実に天井が低くなっていることが分かります。6月の中心レート(高値と安値の差)は107.79円(5月は109.98円)。

6月は、FRB(米連邦準備制度理事会)とECB(欧州中央銀行)が重大な発表を行いました。二大中央銀行が、相次いで「利下げ」へと進むことを宣言したのです。

それまで「利上げ」方向を見ていたFRBとECBが、方針を大転換した理由として、パウエルFRB議長は「米景気拡大のために適切に行動する必要がでてきた」と述べ、ドラギECB総裁は「欧州経済には一段の景気刺激策が必要になった」と説明しています。

FRBとECBが政策転換したことは、他の中央銀行にも大きな影響を及ぼすことになります。FRBが利下げすれば隣国のカナダやメキシコは利上げする理由がなくなりますし、トルコや南アフリカなど新興国には利下げできる余地が生まれます。ECBが利下げするならば、経済関係の深いスイスも追随すると考えられます。

金融緩和の動きはグローバルに広がっていてRBA(豪準備銀行)は今月再び利下げを実施、RBNZ(NZ準備銀行)の再利下げも時間の問題といわれています。強気だったBOE(イングランド銀行)も、金融緩和の必要性をほのめかしています。2019年6月は、金融政策の大転換があった月として、マーケットの記憶に残ることになるでしょう。

ところが、世界の中央銀行総裁が、景気不安だ、経済後退だと懸念を示す中で、日銀の黒田東彦総裁だけは、「景気は基調として緩やかに拡大」と楽観的な見通しを崩していません。FRBやECBが利上げへと向かっていた時代も、それに逆らうように徹底して緩和政策を貫いてきた日銀。気づいてみたら、一周回って強気な中央銀行の先頭集団を走っていました。悲観に傾くFRBやECBと対照的な日銀の楽観スタンス、そして実質的な金利差縮小によって、今後さらに円高が進む可能性があると考えます。

今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している設問「今後、投資してみたい国(地域)」で、「米国」および「日本」と回答したお客さまの割合の差に注目しました(6月の調査は2019年6月24日~26日に実施。当該設問は複数回答可)。

図:設問「今後、投資してみたい国(地域)」で、「米国」と「日本」と回答したお客さまの割合の差

上記のグラフは、米国と回答した人の割合から日本と回答した人の割合を引いた値の推移を示しています。値がプラスの場合は米国と回答した人の割合の方が大きかったことを、値がマイナスの場合は日本と回答した人の割合の方が大きかったことを意味します。

2017年の始めから2018年の半ごろまで、10%前後、日本と回答した人の割合の方が大きかったことが分かります。「今後、投資をするのであれば日本だ」と感じていた人の割合が、米国のそれよりも大きかった訳です。

しかし、2019年、つまり今年から顕著に状況が逆転し「今後、投資をするのであれば米国だ」と感じる人の割合が、日本のそれよりも大きくなっています。しかも、その度合が月を追うごとに増す傾向にあります。2019年1月は+0.6%でしたが、2019年6月は+21.0%となりました。

この値は、米国と回答した人の割合と日本と回答した人の割合の差であり、相対比較です。以下のグラフは、米国を選択した人の割合と日本と選択した人の割合を個別に見たものです。

図:設問「今後、投資してみたい国(地域)」で、「米国」と「日本」と回答したお客さまの割合

2019年に入って「差」がプラス方向に推移する傾向が顕著になったのは、米国と回答した人の割合が高止まりし、日本と回答した人の割合が低下しているためでした。

米国と回答した人の割合が高止まりするのは、米国の利下げ観測によって米国株が高値を更新し続けているため、日本と回答した人の割合が低下するのは米国の利下げ観測がドル安・円高を誘発する要因になっているため、だと考えられます。

日本株にとっては、米国株高という追い風と、円高という逆風が同時に吹いているといえ、その点「利下げ、株高」という分かりやすい状況にある米国株の方が、投資対象として(相対的に)魅力があると感じる人が多くなっているとみられます。

引き続き、設問「今後、投資してみたい国(地域)」で、「米国」および「日本」と回答した人の割合の差に注目していきたいと思います。

表:今後、投資してみたい金融商品

注:2019年6月調査時点(複数回答)。2018年12月より一部、選択肢を変更

表:今後、投資してみたい国(地域)

注:2019年6月調査時点(複数回答)。2018年12月より一部、選択肢を変更

執筆者の連載

●シニアマーケットアナリスト:土信田 雅之「テクニカル風林火山」

●FXディーリング部:荒地 潤「毎ヨミ!為替Walker」

●コモディティアナリスト:吉田 哲「週刊コモディティマーケット」

(楽天証券経済研究所)

この記事に関連するニュース

-

米景気への不安低下、NYダウ最高値。日本株は長期投資で「買い場」と判断(窪田真之)

トウシル / 2024年9月24日 8時0分

-

ドルとユーロ、どちらを選ぶべきか? ECBが本当は利下げしたくない理由とは?

トウシル / 2024年9月12日 9時48分

-

今月の質問「日経平均が記録的な大暴落!その時、あなたはどうした!?」

トウシル / 2024年9月6日 16時0分

-

やっぱりドル買いが正解か? FRB利下げが「急げ」から「あわてるな」に変化

トウシル / 2024年8月30日 10時21分

-

株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~(愛宕伸康)

トウシル / 2024年8月28日 8時0分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

5《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください