【原油と穀物・最新レポート】OPEC総会やっと終了。穀物はリスク含みで要注意!

トウシル / 2019年7月8日 13時18分

【原油と穀物・最新レポート】OPEC総会やっと終了。穀物はリスク含みで要注意!

楽天証券大阪セミナーレポート

7月6日(土)、楽天証券サービス開始20周年セミナーで使用した資料は「この夏、注目のコモディティ銘柄はこれだ!」をご参照ください。 ※PDFが開きます

原油はOPEC総会終了、穀物は作付け面積発表、いずれも材料が出揃う

今回は、先週公表された、OPEC(石油輸出国機構)総会での決定事項と、穀物の作付け・発芽率などの重要データについて確認します。OPEC総会での決定事項も、穀物のデータも、今後の関連銘柄の動向を考える上で非常に重要な要因と言えます。

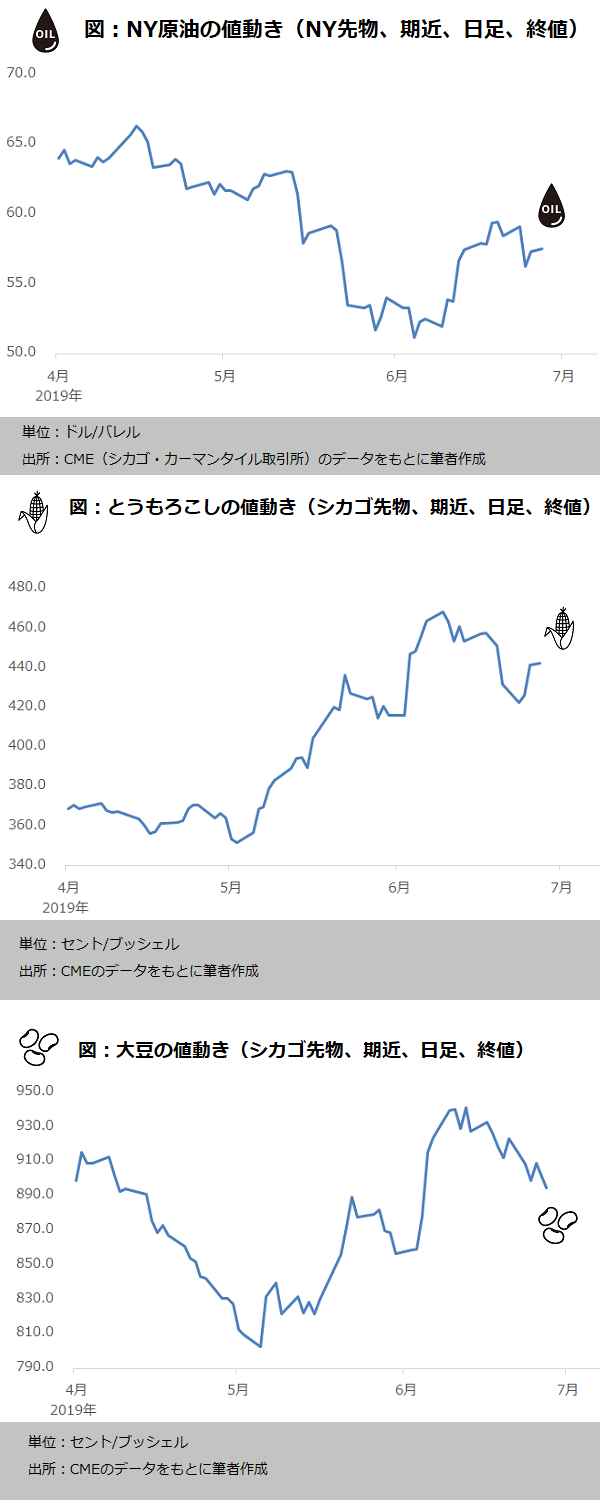

以下のグラフは、2019年4月以降の原油、とうもろこし、大豆の値動きを示したものです。

【原油相場】一大変動要因“OPECプラスの減産”の延長決定

7月1日、2日、ウィーンの本部でOPEC総会が開催されました。6月30日で終了したOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)の原油の「減産」の今後の方針を決定する重要な会合でした。

この「減産」とは、OPECと、減産実施に賛同する非OPEC諸国があらかじめ合意した削減量・削減期間に基づき、減産参加国の自主性によって行われる、「原油の生産量を削減する行為」です。OPECは、消費量の予測を含んだ諸情勢に応じて、世界の石油の供給量を調整する役割を担っていると言われています。

このOPECが行う減産(増産を行う場合もあり)の目的の一つに、世界の石油過剰在庫の削減があります。また、減産は世界の石油の需給バランスを引き締める場合があるため、原油価格を上昇させる要因になることもあります。

以下は、「7月1日以降も減産を継続するか」を決定する重要な会合となった、第15回共同減産監視委員会、第176回OPEC総会、第6回OPEC・非OPEC閣僚会議の主な決定事項です。今回の場合、これら3つの会合を総称しOPEC総会と呼ばれました。

■今回のOPEC総会の決定事項

・6月末で期限が切れた減産を2020年3月末まで9カ月間延長

・削減幅は現行のルールを踏襲

OPEC、非OPECともに2018年12月の総会で決定した“原則2018年10月比、

日量合計およそ120万バレル削減”を踏襲

サウジなどOPEC11カ国(減産参加国)の削減幅は日量81万2,000バレル

ロシアなど非OPEC10カ国の削減幅は日量38万3,000バレル

・OPEC・非OPEC閣僚会議でOPECと減産に参加する非OPECの協力宣言を

コミットする憲章の草案を承認

・次回のOPEC定時総会は今年12月5日(木)、OPEC・非OPEC閣僚会議は

今年12月6日(金)に開催(場所は同じウィーンのOPEC事務局)

これらの内容などから考えられる、今回の一連の会合が与える原油相場への影響については以下のとおりです。

■ 上昇要因と見られる点

・延期になったものの、無事、総会が行われた

・OPEC、非OPECともに減産延長で合意した

・延長後の終了時期が一部の予想を超える来年3月末までとなった

・ロシアを含む枠組み「OPECプラス」を強固なものにする意思が示された

■ 下落要因と見られる点

・削減幅が強化されなかった

・協議の難航を示唆する出来事が起きた

また、下落要因に挙げた2点については以下のように考えています。

削減幅が強化されなかったことについては、個別国の削減幅の拡大、減産免除国を減産参加国にする変更、OPEC加盟国の追加など、削減量を増やす施策が示されず、「期間延長だけでは力不足。サプライズなし」と捉えられ、下落要因となったとみられます。

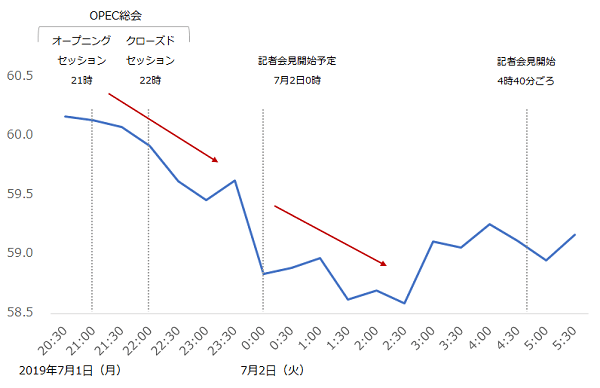

OPEC総会後の記者会見が予定時刻を4時間半以上が経過して始まったことで、「合意事項の協議が難航したのではないか」と推測され、組織内に不安定さがあるとの見方が広がったことが、下落要因となったとみられます。

図:OPEC総会直前直後の値動き

足元、米中貿易戦争という大きな下落材料がありますが、筆者はOPECプラスの会合もまた、下落の一因になっていると考えています。

【穀物相場】 “遅れた作付け完了”がリスクに?

穀物相場についても、先週、2019年の生産量を占う上で重要なデータが公表されました。世界屈指の穀物生産国である米国における、とうもろこしと大豆の作付けの進捗率、および発芽率を示すデータです。

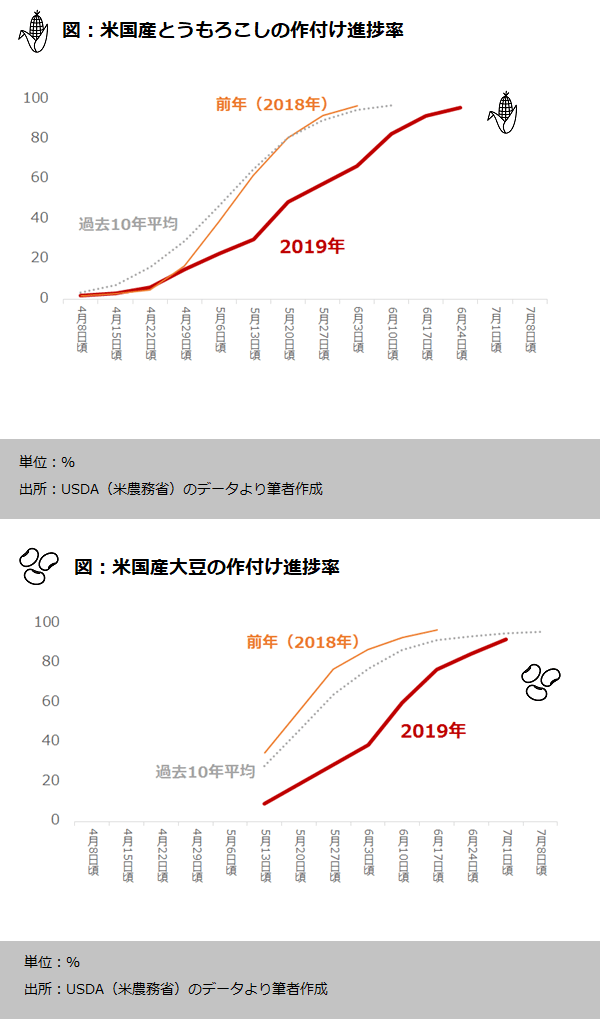

下図から、とうもろこしと大豆の作付け進捗率の推移です。2019年はともに前年よりも、過去10年平均よりも、作付けの進捗が遅れたことが分かります。遅れについては以前のレポート「2月の大雪と肉食人口増で、2019年のとうもろこし相場に異変!?」をご参照ください。

とうもろこしの作付け進捗については、2019年6月23日時点で96%、大豆が2019年6月30日時点で92%です。過去10年平均では、6月3日頃に94.9%、6月10日頃に97.0%、大豆は6月17日頃に91.9%でした。

過去10年平均を平年とすれば、2019年は平年に比べてとうもろこしはおよそ2週間遅れ、大豆もおよそ2週間遅れで作付けが進捗したことになります。作付けの遅れはその年の生産量が想定を下回る可能性を高め、穀物価格の上昇要因になり得ます。

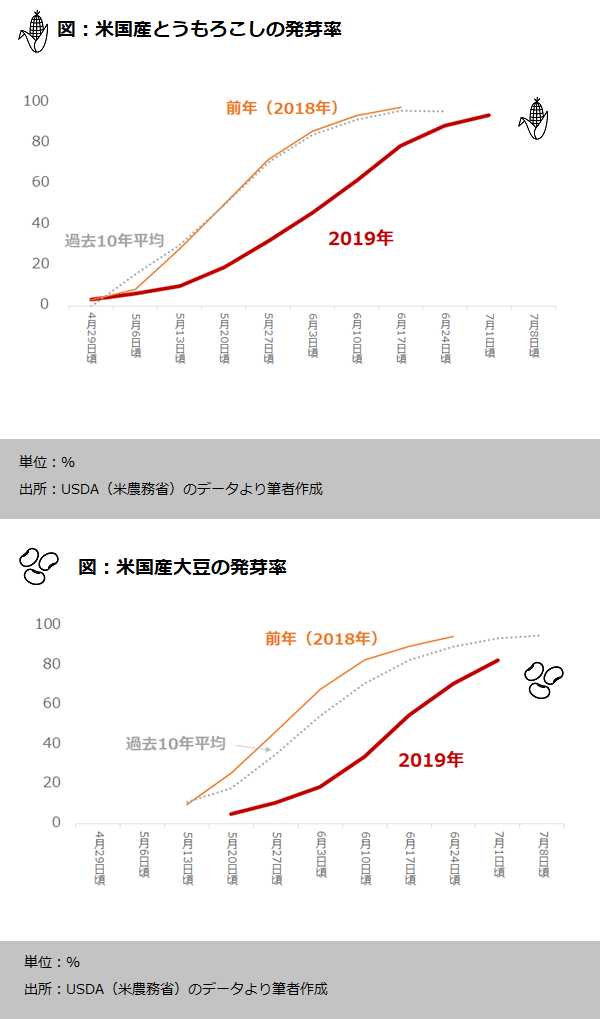

作付けの遅れに加え、筆者が懸念しているのは、作付けが遅れたことで、玉突き的に発生した(している)、発芽率の遅れです。

発芽率については、とうもろこしが2019年6月30日時点で94%、大豆が2019年6月30日時点で83%です。過去10年平均では、とうもろこしは6月10日頃に92.0%、6月17日頃に96.3%、大豆は6月17日頃に82.8%に達しています。

過去10年平均を平年とすれば、2019年は平年に比べてとうもろこしは作付け同様、およそ2週間遅れで発芽が進捗したことになります。大豆についても発芽率の遅れはおよそ2週間ですが、今後、挽回できるかが懸念されます。

発芽の遅れは品質悪化につながり、単収(一定面積における生産量)を下げ、収穫放棄の増加、引いては今年の最終的な生産量を低下させる要因になります。

今回は、先週公表された、OPEC総会での決定事項および穀物の作付け・発芽率などの重要データについて書きました。次週以降、穀物について今年の生産量の命運を握ると言っても過言ではない、“作柄の良し悪し”について詳細を書きます。

▼併せて読みたい

主要イベント通過後の原油は反落。調整が一巡すれば反発の公算大?

(吉田 哲)

この記事に関連するニュース

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3NYタイムズ「2番目に行くべき」効果か、盛岡市の外国人宿泊客数が前年比9・5倍

読売新聞 / 2024年9月21日 22時45分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください