払わないでいい「税金」払っていませんか? iDeCo(イデコ)に入っていますか?

トウシル / 2019年7月9日 7時40分

払わないでいい「税金」払っていませんか? iDeCo(イデコ)に入っていますか?

老後資金2,000万円?

「老後資金2,000万円報告書」【注】が出てから、さまざまな議論が巻き起こっています。老後資金として年金のほかに2,000万円必要という試算値を出したことが、物議をかもしました。私は、報告書の内容はきわめて妥当と考えています。ただ、人によって必要金額は大きく異なるのに、一定の条件のもとで試算した平均値に過ぎない「2,000万円」が1人歩きするのは、やや問題だったかもしれません。

【注】「高齢社会における資産形成・管理」報告書。金融審議会市場ワーキング・グループによる6月3日付け報告書。

今日は、資産形成を考えるとき、最初に検討すべき「iDeCo(イデコ):個人型確定拠出年金」について解説します。加入資格があるのに加入していない方がまだたくさんいます。加入資格があることに気づいていない方も多いかもしれません。

iDeCo(イデコ)の加入資格があるかないか、ご存知ですか?

後段で説明しますが、iDeCo(イデコ)には、3つの節税メリットがあります。ところが、加入資格があるのに入っていない方が、いまだにたくさんいらっしゃいます。とてももったいないことです。昨年10月に実施した楽天DI(読者へのアンケート調査:3,000名超が回答)では、iDeCo(イデコ)の利用率は、28.53%に留まりました。

【1】公務員・自営業の方、【2】加入資格の無い会社からある会社に転職された方などに、加入資格があるのをご存知ない方が多数いらっしゃると、うかがっています。

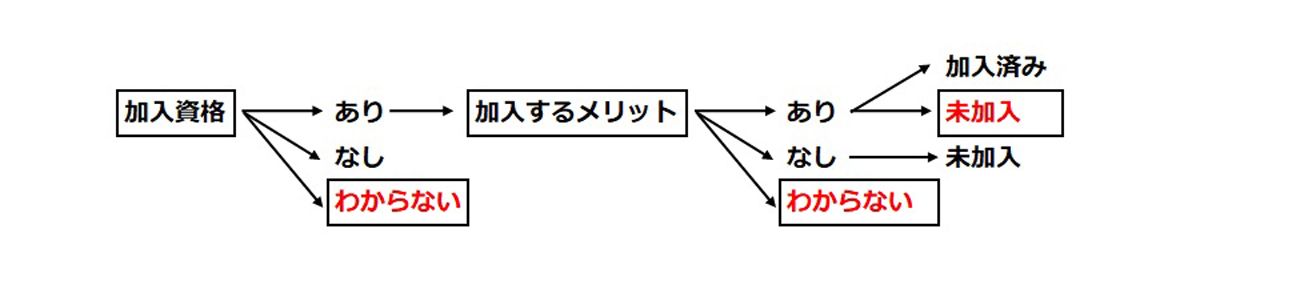

皆さまが、制度をきちんと理解されているかチェックするために、以下のフローチャートで、ご自分がどこに該当するか、確かめてください。「加入資格」からスタートして、問いに答えながら先に進んでください。

iDeCo(イデコ)の理解度をチェックするフローチャート

加入資格があるかないか「わからない」方は、加入できるのに未加入の可能性があります。iDeCoは、原則20歳以上、60歳まで加入できます。ただし、勤務先に企業型確定拠出年金制度がある方の一部は加入資格がありません。加入資格について、詳しいことは、勤務先などで確認してください。

加入資格があり、加入するメリットもあるのに「未加入」の方は、節税メリットを受け損なっていて、もったいないと思います。早めにスタートした方が、良いと思います。

ただし、加入資格があっても、入るメリットがない場合もあります。課税所得がゼロの専業主婦(主夫)の場合などです。それについても、後述します。

節税メリットはフルに活用しましょう。iDeCo(イデコ)3つの節税メリット

近年、非課税で資産形成できる制度が、いろいろ増えています。利用できる節税手段があるのに使わないのは、とてももったいないことです。iDeCo(イデコ)、NISA(ニーサ)、つみたてNISAを利用可能な範囲でしっかり使いましょう。今日は、節税メリットが一番大きいiDeCoについて、解説しています。

iDeCoを使った節税効果は、自ら申し込んで始めないと得られません。加入資格があるのに使わず、「よくわからない、面倒くさい」とほったらかしにすべきでありません。

iDeCo(イデコ)には3つの節税メリットがあります。すぐに恩恵を感じられるのは、【1】拠出金が所得控除、です。

【1】拠出金が所得控除になります

年末調整、または確定申告によって所得控除を受け、所得税・住民税の納税額を減らすことができます。

たとえば、民間企業の勤務者で、給与収入が650万円(課税所得350万円と仮定)の方は、iDeCoで拠出額の約30%分、節税できます(復興特別所得税を勘案しない計算)。年間27万6,000円(月額2万3,000円ずつ)拠出を行うならば、単純計算で、年間8万2,800円の節税となります。

【2】運用益が非課税となります

運用期間中に得られる利息、配当金、売却益が非課税となります。将来、10万円の運用益(配当金や売却益)が得られるとします。通常の課税(分離課税・単純計算)では、2万円(復興特別所得税を勘案しない計算)が税金として差し引かれます。iDeCo、NISAなど非課税制度を使っていれば、10万円まるまる受け取れます。大きな差となります。

【3】受け取り時にも節税メリットがあります

一時金で受け取るならば、退職所得控除の対象となります。年金方式で受け取る場合は、公的年金等控除の対象となります。詳細は割愛しますが、非課税で受け取れる可能性が高いと言えます。

iDeCoに入るデメリットは?

【1】原則60歳まで引き出しができない。

60歳になるよりも早い時期に、住宅購入や子供の教育などで使う予定があるお金ならば、iDeCoではなく、NISAやつみたてNISAで運用した方が良いと考えられます。

【2】投資信託を通じて株などに投資する場合、値下がりすることもある

投資信託で運用する場合、当然ですが、必ず資産が増加するとは限りません。値下がりする可能性もあります。運用リスクを取りたくなければ、iDeCoで定期預金に加入することもできます。

ただし、私は60歳まで長期運用できるお金を定期預金に置いておくのは、おすすめしません。利回りが低くて、ほとんど資産が増えないからです。短期的な値下がりリスクを負っても、長期的な資産形成に寄与すると期待される投資信託などに投資していくべきと考えています。

【3】加入先によっては運営管理手数料がかかる場合があります

ただし、楽天証券ならば、運営管理手数料は、条件なしで誰でも無料です。

専業主婦(主夫)などで課税所得ゼロだと「所得控除」メリットはない

iDeCo(イデコ)の3つの節税メリットのうち、すぐに恩恵があらわれるのは、拠出金が所得控除になることでした。ただし、課税所得がゼロで、所得税を納めていない場合は、そのメリットがありません。

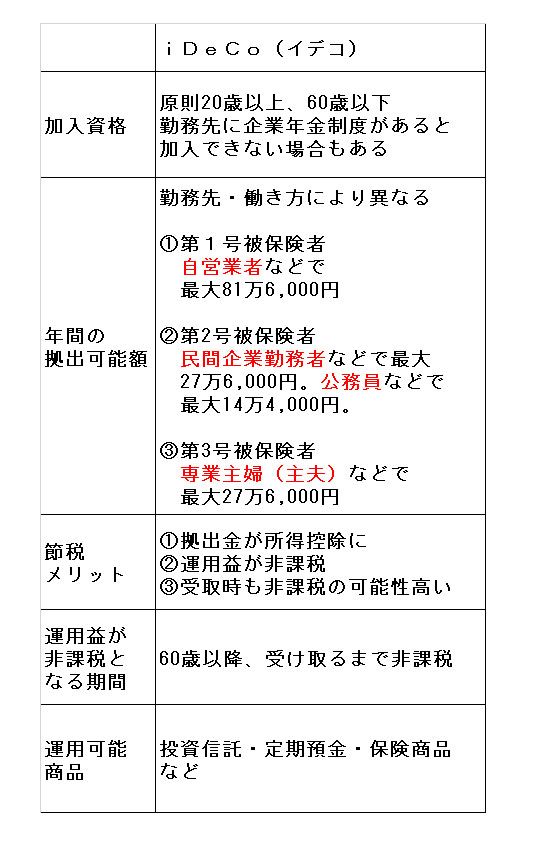

iDeCo(イデコ)での年間拠出金上限は、勤務先や働き方によって異なる

以下の通り、加入資格・年間の拠出金上限などが決められています。

iDeCoの概要

iDeCoに年間いくら拠出できるか、上の表に示した通り、勤務先や働き方によって異なります。iDeCo枠は目いっぱいまで使い、3つのメリットをフルに得ていくことが良いと思います。

▼著者おすすめのバックナンバー

5月1日:NISA・つみたてNISA使っていますか?:株式投資の基礎レッスン5

5月2日:こんな勘違いしていませんか?NISAでよくある失敗談:株式投資の基礎レッスン6

(窪田 真之)

この記事に関連するニュース

-

「もしも」のための貯金はいくらあれば安心? アラサーで一人暮らしの社会人なら、「100万円」あれば問題ない?

ファイナンシャルフィールド / 2024年7月25日 3時30分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

ランキング

-

1メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

2エリート官僚にトラックドライバーの気持ちはわからない…「長時間労働の禁止令」に運転手たちが猛反発のワケ

プレジデントオンライン / 2024年7月26日 8時15分

-

3〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

4スキマバイト「タイミー」が上場、27歳社長の素顔 時価総額1000億円超「ユニコーン」に導いた手腕

東洋経済オンライン / 2024年7月26日 9時0分

-

5RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください