米国要因が8割以上:日本円の秘密(2)

トウシル / 2019年7月12日 5時10分

米国要因が8割以上:日本円の秘密(2)

米2年金利で日本の景気を読む

前回は、ドル/円相場が日本の景気に1年半ほど遅行して連動してきたこと、円相場として見れば日本の景気に逆行(景気悪化で円高、景気良好で円安)するアマノジャクであることをご紹介しました。

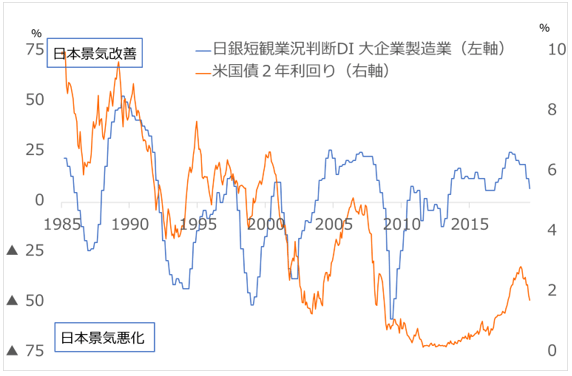

図は、日本の景気サイクルを映し出す指標として、日本銀行が集計する短期経済観測の中の大企業製造業のDI(景況判断指数)と、米国債2年金利を並べています。

図:日本の景気と米2年国債利回りのサイクル

前回の本連載で、大企業製造業のDIは日本の景気サイクルを見事に映し出す指標だとお伝えしましたが、今回は、米国債2年金利もまた、美しい景気サイクル指標であることをご紹介したいと思います。

これを覚えて頂くと、今後何かと役立ちます。なぜなら、米国債2年金利は、向こう2年間をカバーし、約1年後の景気、金融政策はどうなっているかについて、市場参加者の予想を敏感に反映するものだからです。

つまり、米国債2年金利は、市場が織り込む米国の景気、金融政策の動向を映し出すサイクル指標なのです。これが日本の景気サイクルとかなり連動しています。なぜでしょう。

米国次第の日本景気と円相場

日本経済が米国の景気を左右しているとは、誰も考えないでしょう。なぜなら米国は日本よりはるかに規模が大きく、個人消費など内需が主導する経済で回っているからです。

米国が好景気のとき、旺盛な内需を満たすべく、輸入が増えます。日本から見れば、米国への輸出が増えます。中国やアジア諸国の対米輸出も増えますが、その背後で、日本から中国やアジアへの輸出も増えます。

日本は1990年代以降人口がピークアウトし、内需の伸びが鈍くなっています。日本の景気の浮き沈みは、海外、特に米国の景気動向、すなわち外需を反映する部分が大きくなっています。

しかも、米国は自国の景気にダイナミックな政策で働きかけます。米国の経済と政策の動きは、日本そして世界の経済の先導役であり、市場で最も注目されるわけです。

さらに、米景気が良くなると、日本ではやがて株高、円安が進行し、それが企業を刺激し、景気の上方サイクルを増幅します。逆に米景気が悪化すると、日本では景気悪化、株安、円高の相乗作用で苦しみが増幅されます。

日銀にアマノジャクな円相場

米国要因によって、日本の景気、株価、ドル/円を読む。これが相場予測の基本です。これを理解すれば、世の中で注目される相場材料の見方もずいぶんと異なるものになります。

例えば、日本銀行の金融政策です。ちまたの為替に関するレポートを見れば、日銀の利下げなど金融緩和は円安要因、利上げなど金融引き締めは円高要因と解説されています。

もし、米国や世界の経済・政策動向が中立的な場面で、日銀だけが一方的に金融緩和や引き締めを続ければ、この解説通りの展開が起こりえます(2013~2015年の日銀による異次元緩和と円安は、近代唯一の事例でした)。

しかし、現実に日銀が金融緩和をするのは、日本経済が悪化し、その背後で米国経済が悪化しているときです。すなわち、典型的なドル安、円高のときです。日銀の金融緩和が米国経済を改善させる力はほぼなく、米景気が不調である限りは、ドル安、円高が日銀の金融緩和と同時進行する巡り合わせとなります。

逆に、米国で好景気が持続すると、やがてドル高、円安が進み、日本経済も好調になります。日銀はここでようやく金融引き締めに動くのが、過去のパターンでした。つまり、日銀の金融引き締めは円安とともに進む巡り合わせとなります。

日銀の政策委員会が開催されると、メディアは話題にし、市場でも注目され、相場への影響を喧々諤々(けんけんがくがく)論じます。それでも、ドル/円相場の大局は、日銀政策ではなく、米国側の事情で決まることがほとんどです。実情を正しく理解し、意味のない相場材料に振り回されずに済めば、労力をもっと効率よく使えます。

貿易収支にアマノジャクな円相場

貿易収支や経常収支の黒字は通貨高要因、赤字は通貨安要因という、一般の為替レポートの解説と、円相場の場合は逆になりがちです。

米国は内需主導で好景気となるとき、輸入が増え、貿易赤字、経常赤字が増加します。一方、日本では輸出が増え、貿易黒字、経常黒字を拡大します。これは、米国が好景気局面でのドル高、円安です。実は、好景気の米国には、貿易赤字、経常赤字によるドルの海外流出以上に、金融マネーが流入することでドル高になります。

逆に、米国景気が悪化する局面では、輸入が減り、経常赤字も縮小しますが、通常ドル安が進みます。これは、好景気局面に膨張した経常赤字を賄うだけの海外金融マネーの流入がなくなる、あるいは、既に米国に入っていた金融マネーが海外に流出することが原因です。

円相場は景気に逆らうアマノジャク、この基本を踏まえるだけで、経済や政策などの材料と相場は一意対応でないことが分かるでしょう。相場は通常、複数の要因の巡り合わせとして解釈すべき現象であることが多いのです。

米景気の黄信号点滅

図をもう一度ご覧ください。米国債2年金利は昨年2018年に3%がらみまで上昇しました。好景気が続くと、金利は上昇します。金利は「株価の重力」と言われ、一線を越えた金利上昇は株価へ引き下げ作用を発揮します。

今後、米景気が下方に底堅く、上方に過熱感ない狭い軌道を首尾よくたどれるなら、ドル/円が110円付近にとどまる可能性は残っています。しかし、米景気拡大サイクルは既にほぼ完全雇用状態に至っており、伸び代の限られた終盤と見るのが妥当でしょう。ドル/円が、好景気の持続で110円超を上伸するより、100円方向へ下振れるリスクに備えるステージと判断しています。

次回以降、こうした景気サイクルの変節を読み取るシグナルと、相場との対応関係を確認しながら、米国経済と市場の現状を読み解きます。その上で、近年起こりつつあるサイクルの変調をご紹介しましょう。

図:日本の景気と米2年国債利回りのサイクル

(田中泰輔)

この記事に関連するニュース

-

米国次第の日本株 直面する危うさの正体

トウシル / 2024年9月13日 7時30分

-

米ドル円相場で「急激な米ドル安・円高」が起きる可能性…米国が恐れる〈最悪のシナリオ〉とは【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 9時15分

-

追加利上げで株価暴落招いた日銀、9月以降の金融政策の行方は?

財界オンライン / 2024年9月5日 11時30分

-

米利下げ 視界一変。来たる相場サイクルの整理

トウシル / 2024年8月30日 7時30分

-

日経平均株価「史上最大の暴落」は「秋からはじまる株価上昇」の予兆!?…今後の日本株式に期待できるこれだけの根拠【経済の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 9時15分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください